今天板块上医疗保健、农林牧渔、酿酒等领涨;旅游板块暴跌8.60%,主要是中国中免和宋城演艺的暴跌引起的。

业绩不达标暴跌,业绩达标还是暴跌;有消息不管消息好坏都暴跌,没有消息肯定是坏消息还是暴跌。

而且只要是前期大涨过的股票,随时都会无缘无故的暴跌。其实最主要的原因就是涨多了。就像有人吃饱饭了在网上到处喷一样。

下午一开盘不久,中免就出现了急剧抛售的卖盘。

很快,股价就跌停了。

中国中免这波下跌,从高点的403.78元到现在的265.85元,股价差不多跌了35%。基本上可以说是下跌趋势,这并不是简单的回调。

当时,市场传出几个中免跌停的原因:

1、一季报可能不及预期(从一季度30-35亿元利润预期下修到28亿左右);

2、海南将新开6家免税店+增发牌照;

3、海关打击代购;

4、日上广场到期;

5、价格战;

6、某大型量化基金被爆仓;

结果,盘后出来了中免的一季度业绩快报,还真的是不多不少,就是28亿利润。

传言的28亿净利润,就真的是体现在中免的一季报快报里了。

这个毫无疑问,就是有人提前知道了。

我觉得上市公司再怎么解释,都说不通为什么在出业绩预告前股价就被砸跌停的事,希望有相关监管部门能查清楚这事。

那为什么会出现白马一个接一个被斩的现象呢?

我多年的经验,利好、利空都是公司经常会遇到的,但是股价的不同的位置,对它们的反应完全不一样。

像中免,疫情的时候,它股价也跌了一大波。

然而,当时那么大的事,也不过是给它的股价带来30%的冲击。

差异就在于,去年疫情的时候,它价格是100元,而前阵子它价格是400元。

它快速增长,但怎么也不至于一年4倍的业绩。

白马股暴雷,本身是因为这些公司的股价处在很高估值的状态,是它的内生问题。

所以做股票投资,这个游戏就有个玩法:你业绩好,但股价已经涨完了,那好也没用。

价值投资的哲学,确实是有效解决了这个问题:长期来说,公司的利好利空都是中和掉的,完全是靠业绩说话。

我预计接下来的白马股,也还有类似于中免这样待遇的,毕竟某些公司的估值即使跌了30%,还是很高呀。

再说说周期股,最近周期股也不行了,之前和抱团和周期跷跷板,最近跷跷板没了,方正都是抱头鼠窜,逮住一个往死里打。

这里面的核心问题就是大家抢跑,最大的利好出尽后,利空就来了。

周期股比逆周期股更难炒,拉长线就能看出来了。

下面钢铁指数月线图,最高点是2015年大牛市,次高点是2017年高点,目前位置直逼2017年高点。我对周期股研究的不多,前几次牛市多为普涨行情,今年能不能到2017年,我也不好说,大概还有20%的上升空间。

不过前几次钢铁股大涨,伴随着中国基建和房地产市场的大干快上,现在房地产市场受到打压,还能涨到哪里我也不好说。

再说说煤炭,煤炭指数涨的没有钢铁好,今年全年涨了9%左右,还是蹭了一波碳中和,煤炭的周期性较钢铁弱,目前涨幅距离2017年高点也有20%的空间。

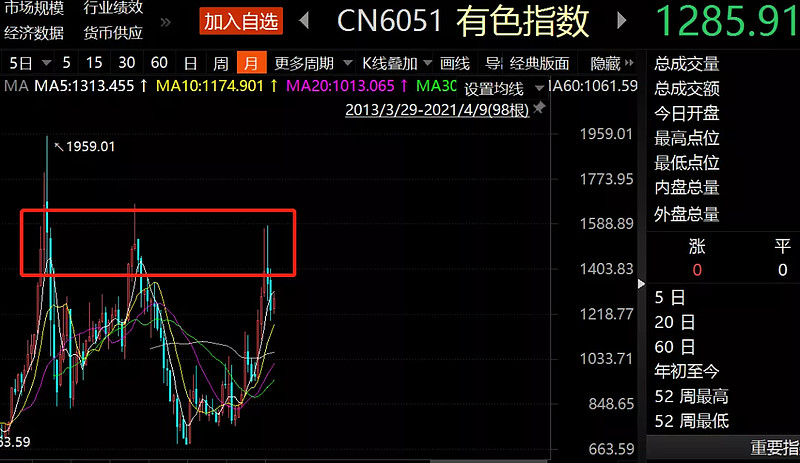

有色指数已经突破2017年高点,并开始有调头向下的趋势。如果只是假摔,距离2015年高点还有30-40%的空间,但2015年是超级大牛市,因此,今年要到达15年高点可能性小,所以持有有色的投资者可能要小心了。

化学指数也有这种趋势,我不想破冷水,但周期股就是有强趋势性,在高点买入,要回本可能得等好几年,好多人吃过亏,我也不想多说。

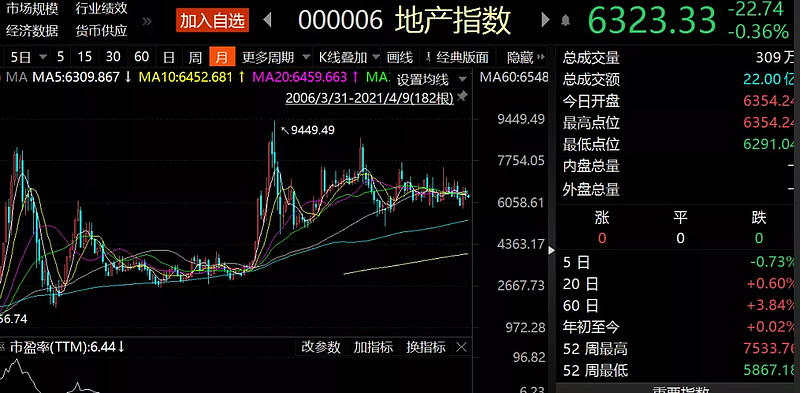

再说说地产指数,地产指数距离2015年的高点也有30%的空间,但2015年左右,房价还处于冲刺阶段,地产公司股价并未到高点。现阶段不同了,国家打压地产,能否到达前高,我持怀疑态度。今年地产没咋涨,就涨了0.02%,不过比高点买入的抱团股好很多。