原创 造物所忌者巧 亚思维 2023-10-25 16:33 发表于四川

收录于合集

#投资建议650个

#广和通2个

#估值494个

#操作925个

#选股923个

法律声明

本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,“亚思维”不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

详细的股票资料参阅:广和通:车载模组龙头

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2023-2025年增长速度分别为62.50% 、15.38%、 11.11% ,经保守“亚思维变形预测模型”计算,年均增长22.96%

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:13.77 -41.32

2、5320估值法:

买入市盈率为-卖出市盈率为:36.17- 47.83

3、综合平衡估值:

买入市盈率为-卖出市盈率:19.66 -35.10

注:各项估值指标的应用参阅 亚思维公众的相关文章。

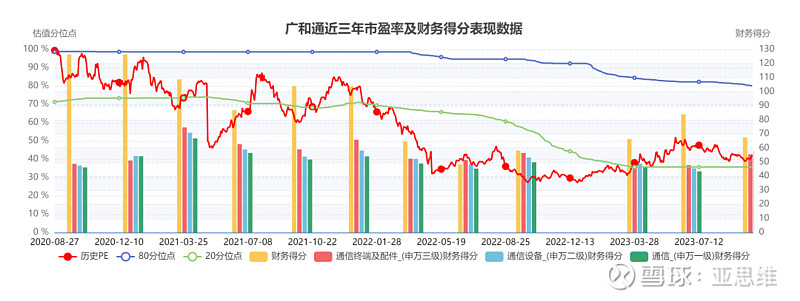

今天最新市场估值:

静态PE、动态PE、最新价分别为: 38.21、 23.00、 18.14。。

总结分析与投资策略:

一、总结分析:

1、公司简介:广和通是一家专注于物联网与移动互联网无线通信技术和应用推广及其解决方案的应用拓展的公司。公司在通信技术、射频技术、数据传输技术、信号处理技术上形成了较强的研发实力,是无线通信技术领域拥有自主知识产权的专业产品与方案提供商。公司在物联网产业链中处于网络层,并涉及与感知层的交叉领域,主要从事无线通信模块及其应用行业的通信解决方案的设计、研发与销售服务。

2、财务分析:公司成本、费用控制能力良好。应收账款与存货需要关注,如果进一步增加,需要减仓以规避长期风险。公司所在珠三角区域是我国物联网产业四大集聚地之一,具有良好的区域发展环境。近年来,中国5G行业受到政府的高度重视和国家产业政策的重点支持,移动物联网迎来重要发展期。受益于通信技术的快速发展,物联网在全球呈现发展趋势。

3、行业情况及竞争优势:行业情况:中国5G行业受到政府的高度重视和国家产业政策的重点支持。移动物联网迎来重要发展期,万物互联基础不断夯实,市场前景广阔。。品牌质量:公司在移动支付、移动互联网、车联网、智能电网以及安防监控等领域积累了一大批国内外优质客户,良好的客户资源为公司持续稳定发展提供了有力保障。客户:公司在车联网、移动互联网、移动支付、智能电网、安防监控等多个领域的优质客户,形成了在无线通信模块行业的先发优势。技术优势:公司研发和技术优势主要体现在研发体系不断改进完善,研究团队人员占比60%以上;产品适应物联网应用场景复杂性的技术优势(1)产品设计符合3GPP规范要求的高可靠性;(2)产品具备多场景适配的能力;(3)可针对物联网不同应用行业的特殊要求,公司对产品进行了深度的特殊功能开发。行业地位:公司从事无线通信模块研发多年,已形成完整的产品线,并开拓了车联网、移动互联网、移动支付、智能电网、安防监控等多个领域的优质客户,形成了在无线通信模块行业的先发优势。

二、投资策略:

1、目前的估值状态:目前市场估值稍高。

2、交易策略:建议观望,等待市场调整与业绩变化对估值的修复。激进投资风格组合可以适量配置。3、持股建议周期:建议中长期持有,关注公司业绩变化和市场估值调整情况。4、风险防范:需密切关注行业政策变化、市场竞争加剧等风险因素,以及应收账款、存货及商誉等公司经营状况和财务状况的变化。

注:$广和通$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

造物所忌者巧

喜欢请转发🙏

喜欢作者

收录于合集 #投资建议

650个