原创 造物所忌者巧 亚思维 2023-06-20 15:39

收录于合集

#投资建议447个

#美诺华2个

#估值291个

#操作724个

#选股720个

法律声明

本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,“亚思维”不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

详细的股票资料参阅:

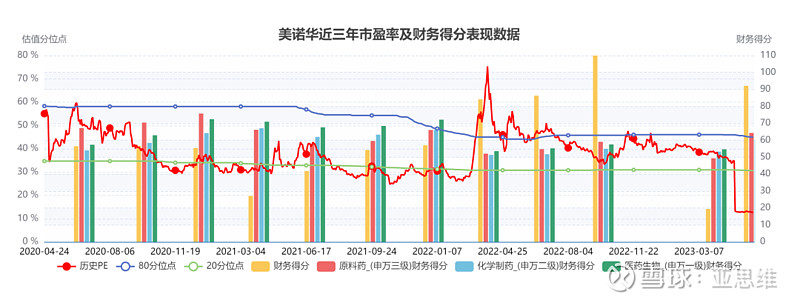

美诺华:优质特色原料药出口龙头

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2023-2025年增长速度分别为

-15.09%、 29.63% 、28.57% ,年均增长12.27%。

估值:

1、PEG估值法:

买入市盈率为7.36;卖出市盈率为22.09。

2、5320估值法:

买入市盈率为27.31;卖出市盈率为34.26。

3、综合平衡估值:

买入市盈率为11.80;卖出市盈率19.17。

注:各项估值指标的应用参阅 亚思维公众的相关文章。

今天最新市场估值:

静态PE:11.55

动态PE:22.52

最新价:18.34

总结分析与投资策略:

一、总结分析:

公司简介:美诺华是一家专业从事特色原料药(包括中间体,下同)和制剂研发、生产与销售的综合性国际医药科技制造型企业,是中国化学制药百强企业。公司以 CDMO、特色原料药、制剂一体化三大业务为主要发展核心,服务覆盖全球主流国家与地区,核心产品覆盖心血管、中枢神经、抗病毒、降血糖、胃肠消化道等治疗领域。

财务分析:美诺华的业绩表现良好,具有较强的盈利能力和成长潜力。

行业情况及竞争优势:

行业情况:随着全球经济的逐步复苏、人口总量的增长和社会老龄化程度的提高,药品需求呈上升趋势,全球药品市场保持持续较快增长。人口老龄化也是驱动中国医药市场发展的关键因素之一。预计未来5年以中国、印度为代表的新兴市场将是全球医药行业增长的关键驱动力。

品牌质量:公司以高要求、高标准、高质量的工作规范持续优化GMP体系,不断夯实质量管理基础。历次审计均顺利通过,并得到官方及客户对公司质量体系的高度赞誉及认可。

客户:公司秉承“产品质量追求完美、商务经营信守承诺、人企俱进共同升华”的经营宗旨,已经与KRKA、MSD(默沙东)、SERVIER(施维雅)、BAYER(拜耳)、GEDEON RICHTER(吉瑞制药)等国内外知名制药企业建立了长期深度稳定的合作关系。

技术优势:公司现有3个研发中心,拥有强大的工艺放大技术水平和研发人才队伍。

行业地位:公司在CDMO细分行业领域、特色原料药细分行业内已经形成了较高的品牌国际知名度和竞争优势,逐步确立了领先的国内外市场的地位。

估值状态:

美诺华目前的静态市盈率为12.73倍,动态市盈率为24.80倍。估值水平相对较高,但公司具有较好的盈利能力和成长潜力,因此仍有一定投资价值。

二、投资策略:

1、目前的估值状态:市场估值处于较高的估值。

2、交易策略:密切关注公司半年报的业绩变化情况,目前以观望为主。若业绩持续向好,股价有所下跌,可考虑适当买入。

3、持股建议周期:2-3年。

4、风险防范:市场竞争加剧、政策变化、汇率风险。

总之,美诺华作为一家具有较好盈利能力和成长潜力的医药企业,具有一定的投资价值。但在投资过程中,需要注意行业竞争、政策变化、经营风险和汇率风险等潜在风险。建议投资者在充分了解公司基本面和市场情况的基础上,制定合理的投资策略,并根据市场变化及时调整。

注:$美诺华$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

造物所忌者巧

喜欢请转发🙏

喜欢作者

收录于合集 #投资建议

447个