原创 造物所忌者巧 亚思维 2023-05-19 15:44 发表于四川

收录于合集

#海天精工2个

#投资建议270个

#估值113个

#操作547个

#选股542个

法律声明

本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,“亚思维”不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

详版请参阅:

海天精工:龙门加工中心龙头

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2023-2025年增长速度分别为22.00% 、22.13% 、22.15% 。

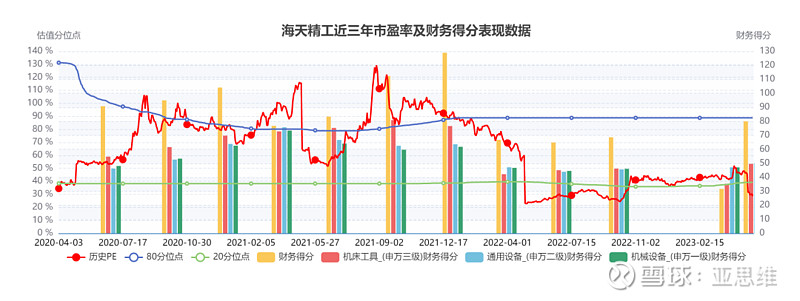

估值:

1、PEG估值法:

买入市盈率为13.26;卖出市盈率为39.77。

2、5320估值法:

买入市盈率为31.86;卖出市盈率为42.13。

3、综合平衡估值:

买入市盈率为17.56;卖出市盈率31.89。

注:各项估值指标的应用参阅 亚思维公众的相关文章。

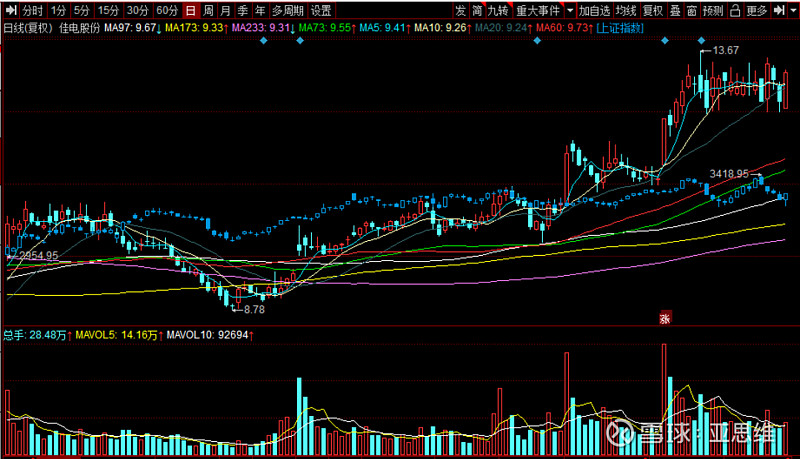

今天最新市场估值:

静态PE:29.31

动态PE:28.17

最新价:29.23

总结分析与投资策略:

一、总结分析

1. 公司简介:公司是一家专业从事高端数控机床研发、生产和销售的民营企业,主导产品为数控龙门加工中心等高端数控机床,服务航空航天、高铁、汽车等行业,具有技术优势和较高的市场份额。

2. 公司目前处于快速发展阶段,营业利润和归属股东的净利润也较快增长。

3. 公司技术实力较强,产品质量较高,已成为客户的重要供应商。公司拥有238项专利,与科研院校开展技术合作,是行业内领先的高端数控机床研发生产企业。

4. 行业面临需求下滑及产能过剩等不利因素,部分企业面临较大亏损压力。但公司资金实力较强,可以持续投入产品创新,巩固竞争优势,行业市场份额进一步提高。

5. 公司估值高于买入市盈率,行业面临较大不确定性,需密切关注行业及公司发展,在股价出现较大回调时机时进场。中长期看好公司成长性,但短期存在较大波动风险。

综上,公司已在高端数控机床市场建立较高竞争优势与市场地位,且未来三年保持较高成长性,中长期投资价值较为突出。但短期来看,行业面临一定下行压力,市场风险加大,建议投资者谨慎入场,避免短期剧烈波动。

二、投资策略

1. 投资时间:建议2-3年的中长期持有,以验证公司成长潜力。

2. 进入时机:目前股价进入买入区间,但需关注半年报业绩及行业发展态势,在股价出现较大回调至更有吸引力水平时考虑进场。

3. 风险控制:密切关注行业发展变化,技术迭代带来的竞争加剧,客户结构变化等风险。

4. 出场机制:公司成长性不再明显,转型发展不及预期,市场竞争加剧等情况出现时可考虑减仓退出。

综上,公司中长期投资潜力较大,但短期存在较大不确定性,应权衡进场时机与仓位,避免短期遭遇较大波动带来的风险,同时密切跟踪公司业绩与行业变化,适时调整投资策略。

注:$海天精工$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

造物所忌者巧

喜欢请转发🙏

收录于合集 #海天精工

2个

上一篇海天精工:龙门加工中心龙头