关键词:竞争、资金成本、有效需求、实质财富

凯恩斯的经典理论是错误的,因为它们都是建立在空中楼阁之上的。

凯恩斯理论是现代宏观经济学的基础。凯恩斯认为,形成一个国家经济萧条的根源是由于消费需求和投资需求所构成的总需求不足以实现充份就业,这个偏差是无法通过经济体系自身来调节的,为解决有效需求不足,必须发挥政府作用,用财政政策和货币政策实现充份就业。财政政策就是用政府增加开支或减少税务以增加总需求,货币政策就是增加货币供应量以降低利率,刺激投资从而增加收入。

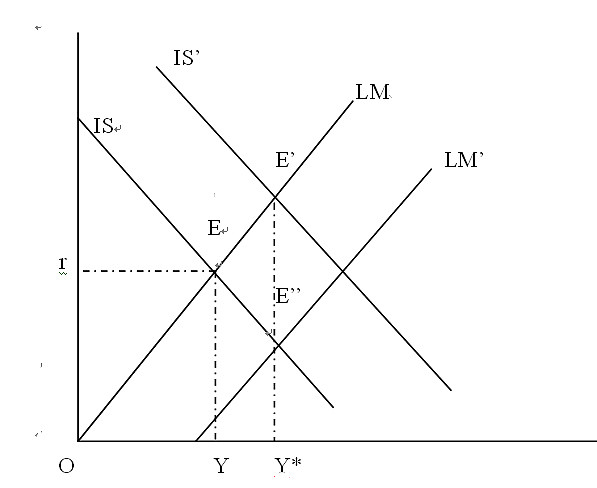

凯恩斯理论一般以IS-LM曲线模型来显示。如图1所示,IS曲线和LM曲线交点E所决定的均衡收入和利率是Y和 r,但充份就业的收入则是Y*,均衡收入小于充份就业收入。在这种情况下,仅靠市场自发调节,无法实现充份就业均衡,这就需要国家财政政策或货币政策进行调节。如实施财政政策使IS曲线向右上移动,当IS上移到IS’曲线时和LM线相交于E’点,也会达到充分就业。货币政策是政府增加货币供应改变利率和产出,当中央银行增加货币供给时,LM曲线向右下方平移,如果移动到LM’曲线时与IS曲线相交于E”点,也会达到充分就业水平。

图1

图1质疑之一:政府实施财政政策的财富从何而来

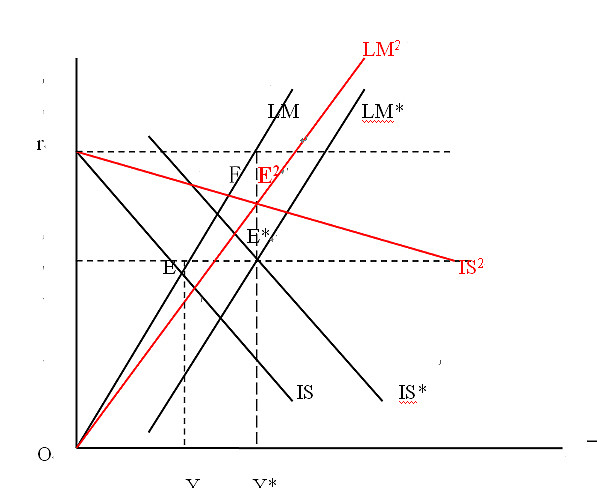

凯恩斯认为政府通过财政政策使移动IS曲线实现平移,是因为他认为政府增加财政支出,使社会总支出增加,总支出增加使总产出增加。但是凯恩斯所谓的财政刺激需求理论要面对一个最根本的质疑:就是政府实施财政政策所动用的财富从何而来,是凭空产生还是来源于国民财富的一部份?既然凯恩斯认为政府通过实施财政政策使IS曲线平移,那么假设一个国家政府得到一笔额外的财富,并将之投入财政支出,使社会总需求扩张,以及政府通过税收等措施筹集社会财富再作为财政支出,这两种情况都同样令IS曲线平移,没有区别吗?显然,这两者是有区别的,前者因为财富整体增加,因此,政府即使通过财政支出扩张社会总需求也不会令再生产资金成本上涨,IS曲线得以平移;而后者,由于政府财政开支是来源于社会财富的一部份,即使政府把所征集的财富通过财政支出全部返还社会,但正如凯恩斯所言,政府的支出令社会需求扩大,那么在社会需求扩大而社会再生产的总体财富不发生变化的情况下,必然令再生产资金成本上涨,即利率r上涨,也就是说,在这种情况下,即使财政支出扩张社会总需求,也不会令IS曲线平移,只会令IS曲线向右上方旋转(如图2所示)。

图2

图2在实质财富没有增长的情况下,政府实施财政政策能否令IS曲线向右上方旋转的关键在于财政政策能否真正扩大社会总需求呢?假设财政政策只是对社会其他需求起一个替代作用,那么政府实施财政政策的行为实际对社会经济并没产生影响,IS曲线将保持不变。那么,到底政府实施财政政策能否起到扩大社会总需求呢?这里要用凯恩斯边际消费倾向递减理论分析。凯恩斯认为个体消费需求随收入的增加而增长,但随着收入的增长,消费需求增长的幅度低于收入增长的幅度,也即是说,收入越高,消费需求占收入的比例越低。从社会阶层看,富人的收入水平高,但由于边际消费倾向递减效应,他们的消费需求是远远低于其收入水平的,也即意味着他们掌握的财富资源中有相当大的一部份没用于消费,而是富余过剩的。当然在生产力没达到饱和阶段,这部份过剩资源可以投入再生产,但这会给他们带来更多的财富,也即意味着更多的剩余。与富人相比,中低收入人群的消费需求旺盛,但是他们的收入水平限制了他们的消费能力。因为贫富分化造成消费需求与消费能力的错配,而富人占有社会大部份财富,他们的消费需求疲弱造成社会整体消费需求疲弱,也因此降低整体经济的运行效率。政府作为代表全体国民的公权组织,以税收和国债等手段调集全国的财富,由于国家税收大多以累进税形式征收的,国家财政收入主要来源于富人,这样可以通过政府的权力,将远远超过富人消费需求的闲置资产再投入经济运行,以财政支出的形式将这笔财富投入公共建设,满足社会公共需求,提高社会全体成员的共同福利,这既提高经济运作的效率,同时也有助于减少社会贫富差距。如图2所示,在未实施财政政策前IS与LM曲线的均衡点为E点,政府实施财政政策后,IS2与LM曲线的新交点F显示,虽然资金成本有所上涨,但因需求扩张,整体产出还是增加的。

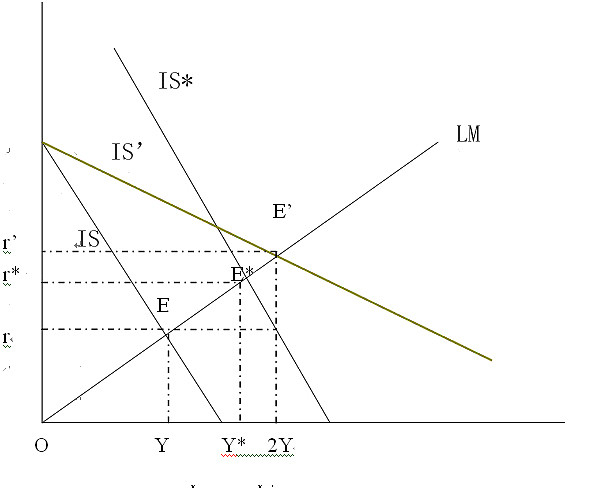

为什么政府财政政策的实施会令社会资金成本上升的同时使社会整体需求增加,从而令社会生产规模扩大?因为政府因素的加入,使原有的需求体系里增加了新的竞争因素,而即使是规模相同的经济体,当其内部竞争个体增加时,虽然会提高资金成本,但也会使资金需求规模扩大,从而令再生产规模得以扩大。如图3所示,假设经济体内只有一个厂商A,因此,A的资金需求曲线IS等同于整个市场的资金需求曲线。资金需求曲线IS与资金供给曲线LM相交于E点,均衡点对应的资金需求量为Y,利率为r,现在假设整体经济系统竞争格局不变,但整体经济规模增长一倍,也就是说,当经济规模扩大一倍后,在原来的利率水平,资金需求量将增加一倍,变成2Y,也就是说IS曲线实现平移,至IS*曲线,IS*曲线与LM曲线相交对应的均衡点资金需求量为Y*和r*。现再假设原有的经济体除了厂商A外,又增加了一个与A实力相当的厂商B,这意味着整体经济规模扩张了一倍,原有经济体系厂商A实现均衡时的资金需求量为Y,也即意味着B厂商要实现均衡,也需要Y的资金量,两者相加,也即整体市场实现均衡时,需要的资金量为2Y,新的整体市场资金需求曲给为IS’,它与资金供给曲线LM的交点E’显示,整体市场均衡的资金量是2Y,利率是r’。由图3可知,IS*和IS’代表的经济规模总量是一样的,但由于后者的竞争个体多于前者,因此在经济达到均衡水平时,后者整体资金成本虽然上升,但是整体产出随之增长。

图3

图3质疑之二:加印货币等同于实质财富增长吗

现在我们来分析货币供给的LM曲线。同样,凯恩斯认为增发货币将使LM曲线平移,促使实际产出增加。但是LM曲线的移动也同样要面对一个最根本的质问:增发货币是否等同于实质财富的增加?凯恩斯认为货币供给增加,使LM曲线右移,在货币需求不变时,货币供给增加将使利率下降,利率下降又将刺激投资和消费,从而使国民收入增加。但是凯恩斯理论无法解释,在经济总量不变情况下增发货币,以及经济总量扩大、也即社会总产品增加而货币供应量也同比例增加,两种情形在图形上的差别。因为根据凯恩斯的理论,两者都如图1所示,导致LM曲线的平移。但是根据常识,我们知道这两种情形在实际上的差别是很大的,因为前者可能会带来通货膨胀,而后者意味着社会财富的切切实实的增长。

印钞并不意味着实质财富与新增货币的同步增长,不能使LM曲线平移。印钞,改变的只是社会财富在社会成员中的分配比例。假设一国总体财富额度是固定的,政府发行的纸币可以兑换一国范围内所有财富,那么在货币供应量固定情况下,单位纸币代表可以兑换单位财富的数量,拥有多少纸币,代表个人在一个国家整体财富中占有份额的多少。但是,政府运用其印钞权,在社会财富没有实质增长前提下,加印纸币,这样将直接稀释单位纸币所对应的单位财富的数量,而政府通过掌握新增纸币,就可以轻而易举地从国民手中取得一部份财富的控制权。政府把这笔由新增货币代表财富份额投入资金供给市场时,相当于在原有的市场格局里增加了新资金供给竞争者,虽然剔除通胀因素,用于投资再生产的实际资金总额并没有变化,但因为政府这个新竞争者的加入,改变原来资金供应的竞争格局,将压低资金供给的成本。如图2所示,当货币增长与实质财富增长同步时,LM曲线才会平移至LM*,而当政府在没有实质财富增长的情况下加印货币,最终只会令LM曲线向右下方旋转至LM’,使资金供给价格下跌。

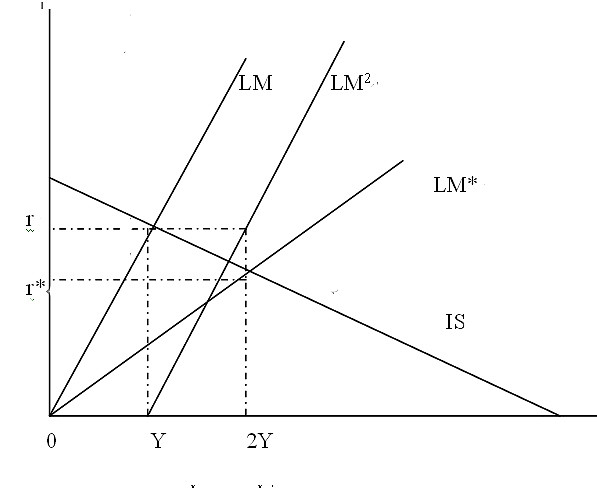

政府的加入令资金供给成本下降的原因在于,当整体市场资金规模一样时,竞争个体的增加有助于降低资金供给成本同时扩大资金供应量。假设市场仅有一个资金供应者A,如图4所示,A的资金供给曲线LM等同整体市场的资金供给曲线,资金供给曲线LM与资金需求曲线IS的交点E代表市场供需的均衡点,资金市场达到均衡时资金量为Y,利率为r。假设资金供应者A的整体资金规模扩张一倍,也即在同样的利率水平,他可以供应多一倍的资金,也即LM曲线平移至LM2曲线,LM2与IS相交于E*点,对应新的市场均衡资金是Y*和r*。现在再假设A所提供的资金规模不变,但市场上出现了一个与其具同等实力的资金供应者B,B与A一样,在均衡时向市场提供同量的资金,也即意味着整体市场均衡的资金量为2Y,对应的利率为r’。由图4可知,LM2和LM’提供的资金总量是一样的,但由于后者的竞争个体多于前者,因此在市场达到均衡水平时,后者整体资金价格下跌,但是均衡点供应的资金量却扩大。这是凯恩斯所说政府实施货币政策,通过增加货币供应提高社会总体产出的原因所在。

图4

图4由以上的分析可知,尽管经济学自由学派对于政府干预一直深恶痛绝,但是政府适量介入经济运行,在某种程度上却可以强化他们一直推崇备至的效果——竞争。竞争格局的强化取决于两方面因素:其一是竞争个体数量的增加,其次是各个竞争个体之间的实力的接近。竞争个体越多、彼此之间实力越接近,整体竞争力度越强,越有助于促进经济效率的提高。政府作为竞争要素投入市场,有助于打破原来有限资本垄断下僵化的经济格局,调节贫富分化的产品分配模式,提高整体经济的运行效率。但是政府介入经济运行的尺度怎样才是恰当的呢?这要由政府介入经济所带来的成本和收益来衡量。以财政政策为例,政府扩大财政支出有助于扩大内需,但政府需求的扩张不能打压社会成员的有效需求,以税收形式对社会财富资源的调配不能损害社会成员创造财富的积极性。以货币政策为例,虽然政府通过加印纸币可以一定程度增强资金供给市场的竞争机制从而降低投资再生产的资金成本,但是,只有当因此实现的社会总产值增长超过人们因为货币稀释而损耗的财富时,政府的货币政策才是积极有效的。简而言之,政府对经济的干预只有在能强化内部经济竞争机制时才具有积极意义,也可以说一个经济体系内部竞争机制越紧密、激烈,政府经济政策发挥作用空间就比较小,相反如果一个国家经济由若干寡头控制,政府将成为国家经济运作中不可若缺的制衡力量。

结论:资金市场出清程度取决于供需市场各自竞争程度

在分析政府财政政策和货币政策对整体资金市场供给和需求的影响后,我们再来讨论市场资金的出清问题。凯恩斯认为,经济实现均衡的条件在于I=S,即投资等于储蓄,即人们在一个生产周期生产的所有产品除了用于消费外全部投入再生产,市场资金出清,才能确保经济规模保持均衡,实现充份就业。凯恩斯认为,人们受到谨慎动机、投机动机等心理因素影响,存在个体消费不足和投资不足的现象,从而阻碍市场资金出清,因此,必须加入政府因素,通过财政政策和货币政策,扩张社会总需求,增加货币供给,推动经济实现均衡。其实,凯恩斯所列举的谨慎动机、投机动机等因素,很大程度是由于资金市场运行机制不够完善造成的。正是因为投资受到安全性、流动性的限制,人们才会把一部份资金留在身边,而不是全部投入到交易和投资之中。假设凯恩斯所列举这些问题都得到完满的解决,人们完全不用担心资金的安全性和流动性问题,也即人们可以把其拥有的资金全部投入到再生产投资中,人们需要现金进行交易时,可能随时随地零成本地把投资转为消费,而且人们投资的项目是他们所能得到收益最好的项目,而且这个收益不会存在波动的可能性,那么,当这些条件都满足时,市场会把交易以外所有的资金都投放到再生产投资吗,市场资金能实现真正的出清吗?

这里首先要解决的一个问题是确定什么是资金市场出清。所谓资金市场出清,从供给角度来看,是指人们把除用于满足交易需求以外的所有资金全部都投入到再生产当中;从需求角度来看,是资金市场需求决定的再生产规模等于当前生产力水平决定的生产规模。从IS-LM模型来看,就是在现有的生产力水平下,IS和LM曲线无法再发生变动,既不会有新的资金获得,也不会有新的产出增加。由前文的分析可知,仅仅是资金市场运行机制的完善,并不能确保资金市场的完全出清,因为经济体系内部竞争个体的数量及其力量对比将会直接影响资金市场供需均衡时的规模。

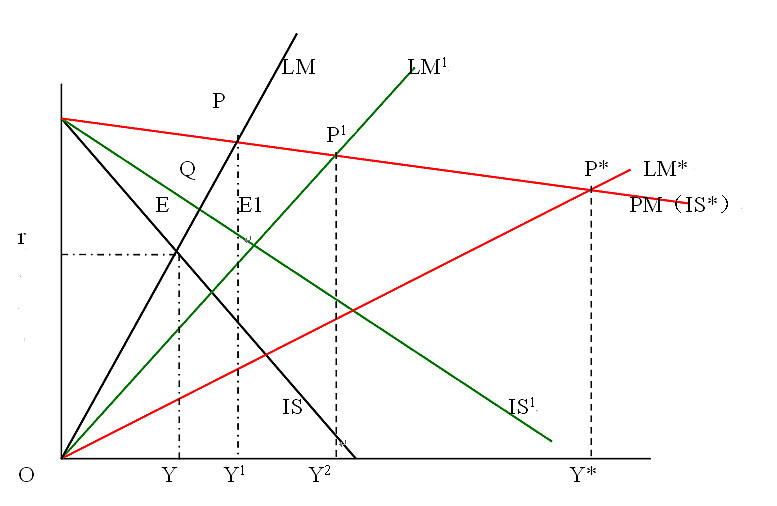

如图5所示,IS、LM曲线是资金市场供给和需求曲线,两曲线交点E表示未经政府调节下市场再生产资金的均衡点,IS1、LM1分别代表政府对市场实施财政政策以及货币政策后的资金供给和需求曲线,两曲线的交点E1表示市场经政府调节后的新均衡点。PM代表厂商再生产的利润率曲线,由下图可知,无论是政府调节前的均衡点E,还是调节后均衡点E1,两者距离再生产利润率曲线对应的利润率都有一段距离。在一定产量水平上,再生产利润率与利率的差距表示厂商在再生产过程中获得纯利率。由图5可知,由于政府因素的加入,IS1曲线与LM曲线交点Q与利润率曲线的距离小于E点与利润率曲线的距离,而Q点代表均衡的资金规模大于E点代表的均衡的资金规模,因为政府的加入,一定程度上加强原有经济体系的竞争力度,而随着市场竞争力度的加强,厂商生产投资获得的纯利润是减少的,但整体生产规模却是扩张的。由此可以推想,如果经济体系内不断有竞争个体加入,使其体系内竞争力度不断强化,将推动IS曲线不断向右上方旋转,厂商获得的纯利空间也越来越小,直至IS曲线与PM利润率曲线重合。当IS曲线与PM曲线重合时,利率与利润率重合,这是厂商贷款进行投资再生产能支付的最大资金成本价格。在LM曲线不变,即市场资金曲线不变的前提下,IS*(即PM曲线)与LM的交点P对应的资金规模Y1也表示在既定资金供给水平上市场最大的资金需求量。

图5

同理,也可以推导LM曲线的变化,也即资金供给曲线完全出清时市场表现。LM曲线是政府未实施货币政策时资金供给曲线,同时,我们也可以看到,当IS和LM曲线相交时,交点E代表的均衡资金规模Y仅是资金市场愿意提供的资金额,而不是整个资金市场所能提供的全部资金额,因为只要利率够高,市场还是会不断提供资金来满足其需要的,直至LM曲线与IS*(即PM)曲线相交于P点,P点对应的Y1,是资金市场在既定资金供给条件下所能得到的最大资金额度。这个最大额度并不是指资金供给市场不能再提供资金,而是P点对应的利率已经等于再生产的利润率,这是资金需求市场所能提供的最高价格,利率再走高,资金需求方就要亏损,因此其不可能提出更高的价格,自然不能从市场得到更多的资金。但是P点对应的资金额度Y1,是不是资金供给市场全部出清所能提供的资金量呢。显然并非如此。如图5所示,LM1是政府实施货币政策后的资金供给曲线。由前面的分析可知,由于政府加入,增加资金供给市场的竞争因素,LM1曲线是向右下方旋转,即供给同样数额的资金时,LM1利率是低于LM,这可以解释为随着市场竞争力度的加大,资金供给成本,即资金的价格是不断下降的。竞争因素的增强,除了让市场供给资金的成本降低,还让市场供给资金规模扩大,表现为同样的利率水平,LM1曲线可提供的资金额大于LM,直至最后,LM1曲线与IS*相交于P1点时,P1点对应的利率是低于P点的,对应的供给资金量Y2是大于Y1。由此可以推断,随着资金供给市场竞争力度的加强,资金供应的价格是不断下降的,而资金供给规模是不断增加的,而资金增加的极限,就是市场用于交易需求以外所有的资金,这意味着资金市场出现真正的出清。资金供给市场竞争力度加强的前提条件社会贫富悬殊的状况缓和,各社会成员的掌握的财富数量接近,只有这样才不会有一家独大,从而垄断资金供应数量和价格的情况出现,市场资金供给在充份竞争的前提下,才能最大限度地降低资金供给价格、扩大资金供应量,使市场资金出现真正的出清。而当市场实现真正出清时的资金供给曲线LM*与IS*交点P*所对应的Y*,代表在当前生产力条件下,社会生产最大化也即充份就业时所能实现的最大产量。

凯恩斯认为人的心理因素造成社会有效需求不足,必须通过政府手段调节社会总需求,扩大经济规模,使之达至充分就业的均衡状态。由上文论证可知,有效需求不足的根本原因不在于人们的心理,而在于整体经济的竞争不足,只有强化竞争,才能激发有效需求,在社会经济到达完全竞争状态之前,适度的政府干预仍然是完善社会经济竞争机制的一种不可或缺的手段,也只有处于完全竞争状态,社会经济发展才能实现真正的最大化,实现充分就业。那么,这是不是意味着人的心理因素对经济发展不构成影响?恰恰相反,人的心理尤其是消费需求心理对经济发展起决定性作用,因为它决定在一定生产力条件下,当经济实现饱和均衡时总体规模的大小,而这个心理需求绝对不是政府通过政策刺激就会变化的,而且也不需要什么变化,因为发展经济的意义只在于满足人们的真实需求。