作者 | 中泰银行·戴志锋

来源 | 传统借贷vs新型金融

2014年,我国正式施行《消费金融公司试点管理办法》,下称《试点办法》。2023年12月18日至2024年1月19日,金融监管总局就《消费金融公司管理办法(征求意见稿)》(下称《征求意见稿》)向社会公开征求意见。

2024年3月18日,金融监管总局正式发布《消费金融公司管理办法》(下称《办法》)已于近日发布,《办法》将于4月18日起施行。

相较征求意见稿,对于消金公司基础业务与专项业务的划分,以及监管指标的要求,《办法》作了进一步完善,结合消费金融公司行业实际情况,进一步提高消费金融公司准入标准,强化业务分类监管和公司治理监管,防范金融风险,优化消费金融服务。

《办法》核心修改内容如下:

01

注册资本3亿提至10亿,目前9家不满足

《办法》将消金公司最低注册资本由3亿元提升至10亿元。

目前31家消金公司中有9家低于10亿注册资金,分别是长银五八消金、北银消金、中信消金、河北幸福消金、晋商消金、蒙商消金、唯品富邦消金、锦程消金、盛银消金,低于5亿的有5家,预计以上消金公司将陆续补齐资本金。

其中,涉及上市银行参股控股的、注册资本金不足10亿的消金有:北京银行持股的北银消金(注册资本8.5亿)、成都银行持股的锦程消金(注册资本4.2亿)。

城商行中参股控股的消金公司中,南京法巴注册资本金达到50亿,为城商行参股控股的消金公司中资本金最高。

02

主要出资人出资比例由30%提高至50% ,目前15家不满足

《办法》将主要出资人出资比例由原来的30%提高至50%。

目前31家消金公司中大股东持股低于50%的有15家,涉及上市银行作为主要出资人、需要向消金补充资本的有:杭州银行目前持股杭银消金42.95%、中国银行持股中银消金42.8%、上海银行持股尚诚消金42.7%、成都银行持股锦程消金38.86%、北京银行持持股北银消金35.29%。

03

明确“咨询、代理业务”作为日常业务,明确可申请发行ABS

1、相较《试点办法》办法,《征求意见稿》关于业务经营范围主要有四点修订

相较于2013年《试点办法》,《征求意见稿》关于可经营业务主要有四点修订:

(1)将消金业务范围划分为“基础业务”和“专项业务”。其中,开展专项业务需要向国家金融监督管理总局及其派出机构申请。

(2)将“与消费金融有关的咨询服务”纳入“专项业务”,此规定略有趋严。

(3)删除“代理销售与消费贷款相关的”保险产品,此规定影响不大,消金公司目前代销保险业务较少,监管旨在引导消费金融公司回归主业,专注消费贷款及相关业务,避免资源不当消耗。

(4)明确可以开展ABS:在旧版办法中,并未明确消金公司可以发行ABS,《征求意见稿》“专项业务”中,首次明确消金公司可向监管申请进行资产证券化业务。

2、相较《征求意见稿》,定稿《办法》

将咨询代理业务纳入日常业务

咨询、代理业务是消金转型一大方向,定稿《办法》重新将其纳入日常业务,实则有所放松:相较《征求意见稿》,新版《办法》虽删除了“基础业务”和“专项业务”字样,但仍保留了实质业务划分,并将“与消费金融相关的咨询、代理业务”重新列入日常经营业务。

咨询、代理业务是消费金融公司开展助贷分润、科技服务等业务的重要收入来源,将咨询代理业务列入日常经营业务范畴实则较《征求意见稿》有所放松,利好消金公司开展发放贷款主营业务之外的科技服务转型。

04

新增多项监管指标要求:担保增信业务余额不得超过全部贷款余额的50%

1、新增多项监管指标要求

本次《办法》新增多项监管指标要求:(1)拨备覆盖率、贷款拨备率不得低于银行最低监管要求;(2)流动性比率不得低于50%;(3)杠杆率不低于国家金融监督管理总局关于商业银行的最低监管要求;(4)担保增信业务余额不得超过全部贷款余额的50%。

2、担保增信业务余额不得超过50%,预计鼓励消金从事自营或分润模式

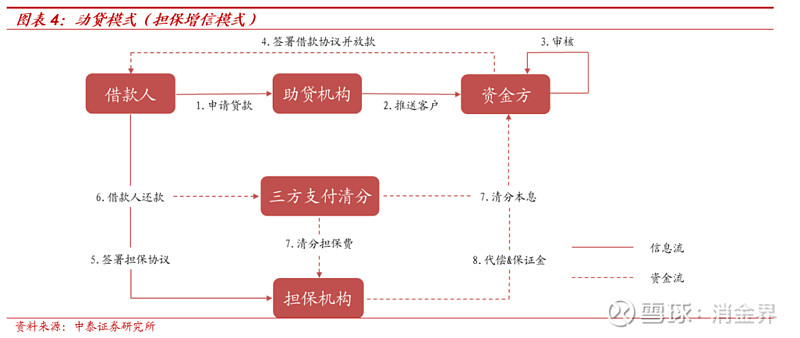

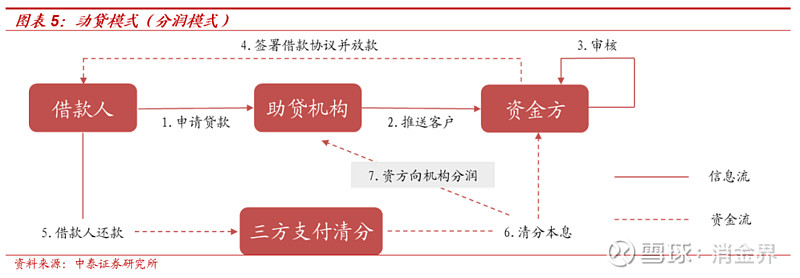

助贷模式及市场玩家:助贷指助贷机构(资产提供方)向资金方推荐客户,由资金方在独立风控后100%出资(若为联合贷则按比例出资)向借款人发放贷款的模式,助贷机构在其中担任客户获取与运营、首轮风控、部分贷后等环节,核心是提供信贷资产。助贷机构方面以市场上金融科技公司为主(也有消金、小贷作为资产提供方出现),资金方以传统商业银行、消金公司、民营银行等资金提供方为主。

助贷主要分为两类主流模式,一类是增信模式,一类是分润/导流模式。从此次《办法》对担保增信业务比例约束来看,预计监管更偏向消金公司更多从事自营业务、或合作模式中的无增信分润模式。

担保增信模式下,资金方或多或少增加了对担保机构的依赖。担保增信模式下,助贷机构(资产方,此处一般为数科、小贷等信贷资产提供方)通过自有或外部的增信公司(融资担保公司或保险公司),为合作资金方逾期的全部或部分贷款进行增信兜底。

分润模式下,对资金方风控能力提出了更高要求。

分润模式下,助贷机构扮演角色不变,无增信机构兜底,资金方仍是100%出资向借款人发放贷款,由于全部风险自担,因此一方面资方面临B端风险,在选择合作机构的时候更加慎重;另外面临C端风险,对于放贷过程中的每笔借据都提出了更高的风控要求。