蛋壳公寓在“破产、跑路、资金链断裂”的风口浪尖上已经飘了好久,最近,一名刚毕业的蛋壳公寓“租金贷”的租客,因房东强制清房,被逼无奈选择了烧房后跳楼自杀,多年前“校园贷”那血淋淋的剧本被再次上演。

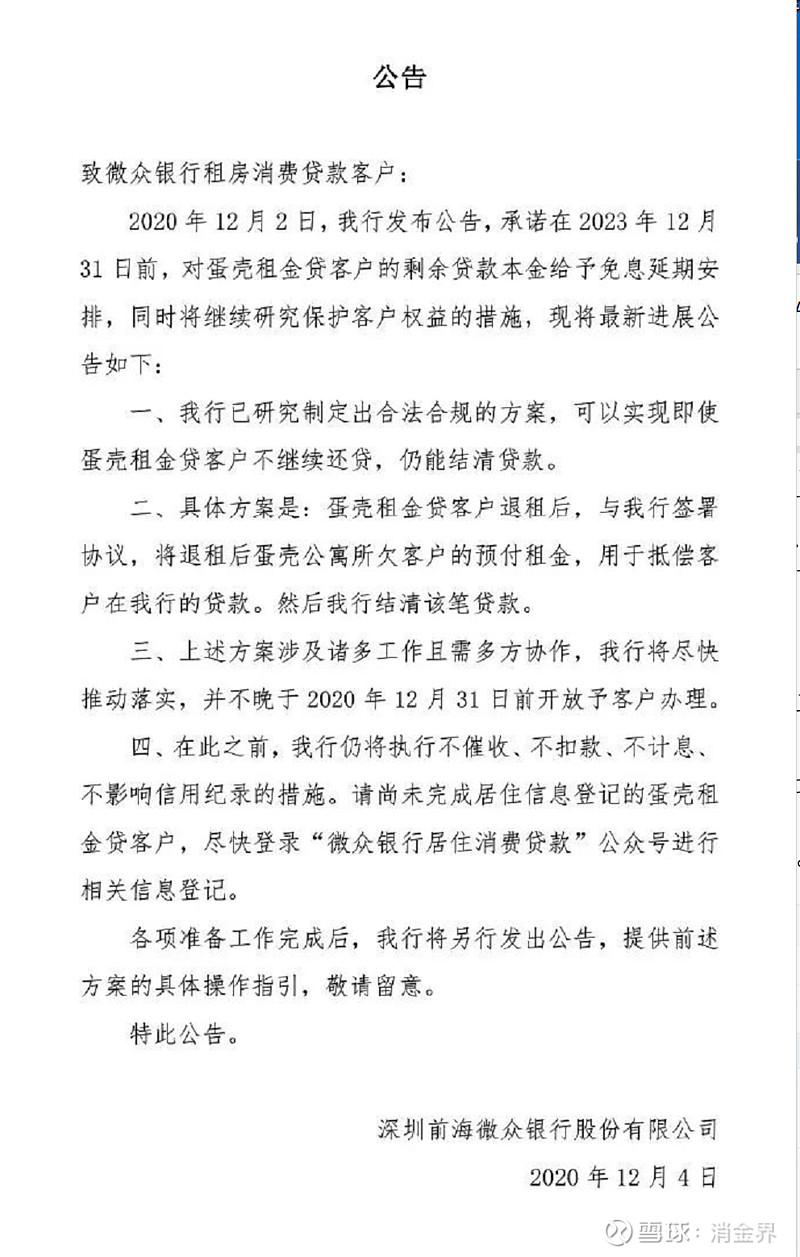

随后一天,“租金贷”的债权人微众银行便发了声明,称将在12月31日前接受借款人办理“退租结清”手续,只要是租金贷借款人退租并签署协议,则蛋壳公寓所欠客户的预付租金将用于抵偿贷款余额,并承诺现阶段“不催收、不扣款、不计息、不影响信用记录”。

微众银行的声明算是官宣承认了踩雷,但恰好它也是自如“租金贷”的重要资金方。

在这个敏感时期,微众银行会不会一炮双响,精准踩到自如、蛋壳这长租公寓的两颗大雷?

蛋壳究竟怎么了?

蛋壳公寓在纽交所的股价,虽然最近一个月触底反弹,并成功保持在相对高位,但这并不能带来任何实质的流动性资金支持。

从一季度的财报不难看出,蛋壳公寓已经债台高筑,存续贷款余额高达53.2亿元,且仍入不敷出,其运营的房屋数量较2019年底下降近2万间,存量41.9万间房屋的入住率也仅有75.6%,房屋的折旧和摊销、行政费用等均较2019年同期数据增长近80-90%,最终,净亏损额达12.34亿元。

作为2020年1月刚上市的蛋壳公寓,这不得不说是一份差强人意的成绩单。

同时,早在今年1月份,蛋壳公寓就已经陆陆续续被不少出租人和承租人起诉,被上海、北京的法院强制执行,涉及金额高达1429.41万元,并且因此被企查查列为“高风险”主体。除此以外,网传蛋壳公寓连员工工资都已经无法支付,部分地区员工已开始集体上门讨薪。

如此看来,蛋壳公寓这个雷,微众银行踩得是结结实实,但这是蛋壳公寓自己的锅,还是长租公寓行业的锅?所有人都忍不住的问一句:

长租公寓领头羊的自如,你还好么?

自如们“租金贷”还自如么?

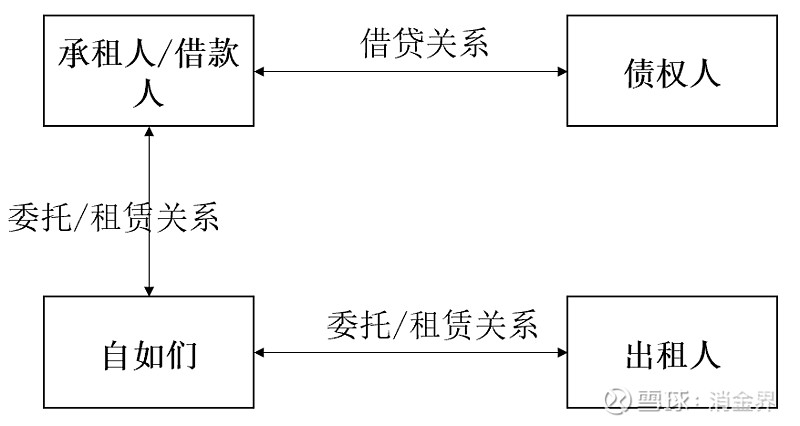

简单而言,“租金贷”是以自如等服务平台(以下简称“自如们”)为中心,通过协调借款人、债权人、房主三方,从而建立的房屋租赁/委托、借款资金资产双层法律关系的强场景类金融贷款业务。

注:因目前法院判例及法律界对于出租人vs自如们之间的关系存在两种“委托关系”及“租赁关系”两种判断,暂无统一性结论,本文亦意不在此,故此处不做进一步展开分析,仅做列示

因“租金贷”有真实的房屋租赁业务场景、资金可与借款人实现强隔离、具备天然的有效催收手段,故而成为了在以现金贷为主要底层资产的消金市场里一枝独秀,成为微众银行等资金方们的座上宾,自如更是发了业内的首单“租金贷ABS”,完成了消金玩家们从业的一个执念。

但是这么好的资产,为什么微众银行还是踩雷了呢?看来有几个问题,金融机构在展业前不得不好好思考。

一、强场景真的安全么?

接触太久现金贷的负面舆情之后,监管部门和金融机构的中后台们就开始戴起了有色眼镜,认为现金贷十恶不赦、罪无可恕,而对有场景的“租金贷”却偏爱有加,一厢情愿地认为有真实的租房需求,就能大大降低贷款资金的挪用风险和借款人的骗贷风险,还能充分解释贷款资金的真实流向和用途,是个不可多得的好资产。

但强场景的核心,是将底层的房屋租赁法律关系和上层的金融贷款法律关系,进行了强融合,强到连借款人都理直气壮的认为,如果自如服务提供不到位、房子漏雨停电被断网,借款就可以不还。

而金融贷款被迫与房屋租赁产生交叉后,金融机构在贷款审核时的注意力也被分散,虽然任何金融机构都不愿承认,但实际展业过程中,确对“租金贷”借款人的审核标准因叠加了房屋租赁场景而有所放宽。

另外,大部分金融机构还是传统的资金端玩家,通常极度缺乏租房场景下真正的TO C管理能力,以至于看到的都是自如们想让它看到的,并沉浸在“用金融让生活变得简单和快乐”的自我肯定、自我感动中,至于自如们在展业的时候是否存在诱导借贷、强制借贷,亦或掩耳盗铃,亦或无从得知。

由此,信贷端的信用风险被显著扩大,且金融机构并不自知。

二、资金真的闭环么?

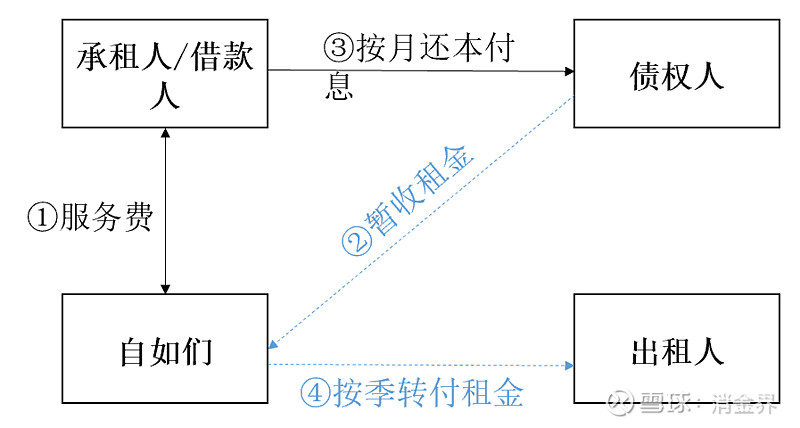

“租金贷”模式下,资金流向如下图所示:

①承租人因发生房屋租赁业务,而向自如们支付服务费;

②承租人在支付首月房租后,通过自如们介绍向债权人申请贷款,若借款人审批通过,则向承租人提供剩余房租作为贷款本金并受托支付给自如;

③承租人依照《贷款合同》的约定,每个月向债权人进行还款;

④自如们按照季度向出租人转付租金

在上述整个环节中,最为微众银行这类金融机构所称道的便是“将租金受托支付给自如们”,金融机构天真地认为受托支付使借款人无法触碰到贷款本金,从而最大程度的降低了借款人骗贷的原动力、减少了借款人将贷款资金挪作他用的可能,同时又再次校验了房屋租赁交易场景的真实性,一石N鸟。

但是,受托支付就提升了资金循环的安全性了吗?

毕竟自如、蛋壳们都是理性经济人,“租金贷”这种轻资产的展业模式,使他们在几乎零投入的前提下,获取了可以用去抢夺房源、客源,甚至用做自身经营所用的资金。

无本万利,使得长租公寓经营者的道德底线被迅速拉低。

其实微众银行也发现了这个风险,并设置了资金监管账户及存管资金要求,作为风控措施。

但从蛋壳公寓的财务报告中来看,其在监管账户中实际存储的金额仅有26.8万元,甚至不到“租金贷”存续贷款余额的0.01%。

这个逆天的存管资金比例,仿佛皇帝的新装。

资料来源:

当专款不再专用的时候,交易对手的道德风险、经营风险被显著扩大,且当事人并不自省。

三、交易对手还活得下去么?

长租公寓的竞争及其激烈、生存成本极高。

以自如为例,自如作为服务平台方,本不实际掌握房屋所有权,也不具有储备承租人客群的能力。在业务初期,对于赖以生存的唯二两个利润来源(出租方和承租方)都不具有强掌控力。

为了抢夺两端市场的占有率,自如在强势资金加持下,发明了“高收低租”的游戏规则,并尝到了甜头,成为了行业巨头。

但即使是现在,自如、承租方、出租房三者除了短期利益之外,依然没有形成必然的强依赖关系,自如依旧依靠高频资金运作维持这个游戏规则。

在这个规则下,所有玩家只有到达临界值后的规模经济,才能带来净现金流入。

翻译成普通话就是:在没有新规则出现的前提下,做不到自如这么大的体量,那暴雷就是迟早的事儿,比如,蛋壳公寓。

但做到自如这么大的体量,就能不暴雷么?可能微众银行,还有大众更想知道这个答案。

四、租金贷还有未来么?

那么,“租金贷”就不配谈论未来了么?

其实,也不尽然,“租金贷”并没有原罪,发现问题,解决问题就好,没必要一棍子全都打死,如果能够从以下层面把控实际风险,“租金贷”也不是洪水猛兽。

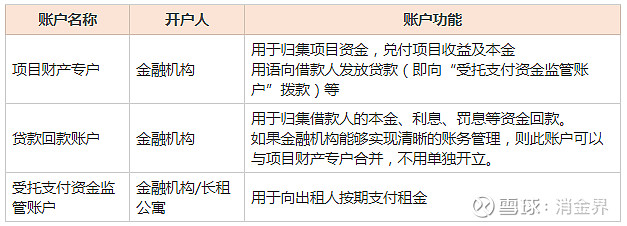

1.完善账户监管体系,落实资金真实监管

首先,需要建立如下一套账户管理体系。

其次,实质控制“受托支付资金监管账户”项下所有资金的动支。

金融机构需掌握底层房屋租赁行为的相关信息,并自主核算应付出租人房租的时间节点、金额,实际管控受托支付资金的适用,以此杜绝长租公寓挪用预付资金的可能,做到专款专用。

具体而言:

若“受托支付资金监管账户”开立在金融机构名下,则金融机构应在核验应付出租人租金的金额后,独立将相应资金划付至出租人收款账户,长租公寓无权接触资金使用。

若“受托支付资金监管账户”开立在长租公寓名下,则长租公寓、金融机构应与开户行签订三方账户监管协议,约定长租公寓仅有该账户的经办权限,金融机构掌握该账户资金动支的复核权、该账户的冻结权,长租公寓无权单独使用账户资金,且金融机构可在极端情况发生时,随时冻结账户内资金。

2.对产品的金融属性充分宣导,保护金融消费者的知情权

尽管和自如们合作,金融机构应当自行触达借款人,通过客户端弹窗通知、坐席回拨、相关协议文件强制阅读等方式,充分履行金融产品的告知义务,并通过签署确认书、视频音频双录等形式将相应证据固定留存。

从而在合规层面,实现充分维护金融消费者的基本权利,而有效的证据留存也可在遭受借款人投诉时,作为有力证据予以自证清白。

同时,在风控层面,也可避免长租公寓引诱借贷、强迫借贷行为所带来的部分借款人的信用风险。

3.对场景类贷款溯本回原,关注贷款本质

金融机构需要回归贷款本质,在贷款审批过程中,摒除场景带来的干扰,重新关注借款人的还款意愿、还款能力两大基本要素。

通过获取贷款资料、借款人数据等基本贷款信息,自主校验借款人信息及借款意愿的真实性;通过获取“租金贷”相关底层交易信息,以独立校验贷款本金与房租需求总额之间的逻辑关系,判断资金需求的真实性及合理性。

4.还要有一颗强大的、足以经受风险的心脏

开个玩笑,其实以上这些,相信金融机构在开始做“租金贷”乃至所有场景金融业务时,都已经想到了。

微众银行踩的雷,只是给金融机构提个醒,急功近利的当下,更需要做的是沉下心来,多想想自如们真实底层业务的实际逻辑,引导资本流向自己都坚信是可持续、有发展的领域。

毕竟资本这剂“速效催熟剂”撒下去,能长出什么果实来,谁也不知道。