3.9号那天的文章《用美林时钟与PPI做投资(四)-上证到底了吗?》里分析了当前的指数有没有到底,得出的结论是PPI增速高位回落,难言到底。

企稳了两天,伴随着周末新冠疫情的发酵,今天大幅低开,弱势反弹了下,然后继续大幅下挫。大家的恐慌情绪又来了,特别是中概股的继续暴跌,大A股也受影响,难独善其身。现在关心的是何时企稳见底,入场时机如何把握?

深圳停工停产3.14-3.20,上海也是受疫情影响居家,网络上说很多公私募基金的经理没法去公司操盘,导致了今天的大跌,没有上周的两次深V走势,段子归段子,本质还是高通胀,疫情,2月金融数据,消费不振等影响吧。

1,那么沪深300何时见底呢?今天从另外一个角度来探讨。

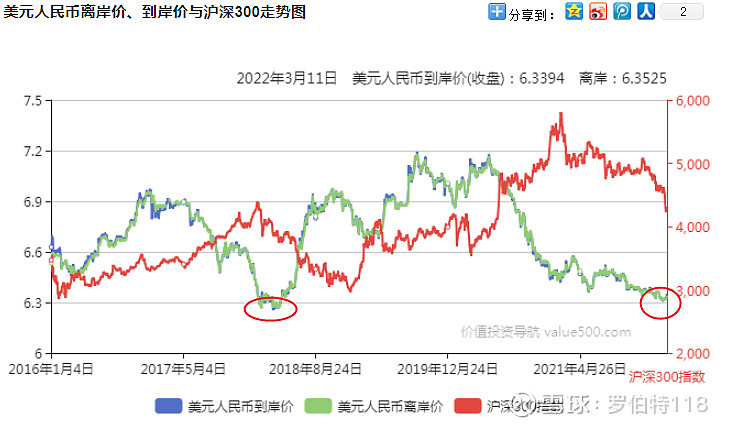

人民币升值以来现已处于历史高位。2018年1月开始贬值熊了一整年。直至2021.07,可以看到人民币指数与沪深300,关联度很高。可从2021.07后,人民币一直在升值,按理说指数应该上涨才是,实际是升值对指数的影响没了,其实这就是一种预期的表现,由于美国的TAPER和加息预期,市场觉得人民币升值的空间有限,所以沪深300的吸引力下降.当前人民币处于历史高位,跟2018年初有得一比,只要人民币一贬值,沪深300还得继续调整。

2,人民币走势有贬值趋势

连续两天大幅贬值,美国加息板上钉钉,是对周四美联储议息会议的提前反应。

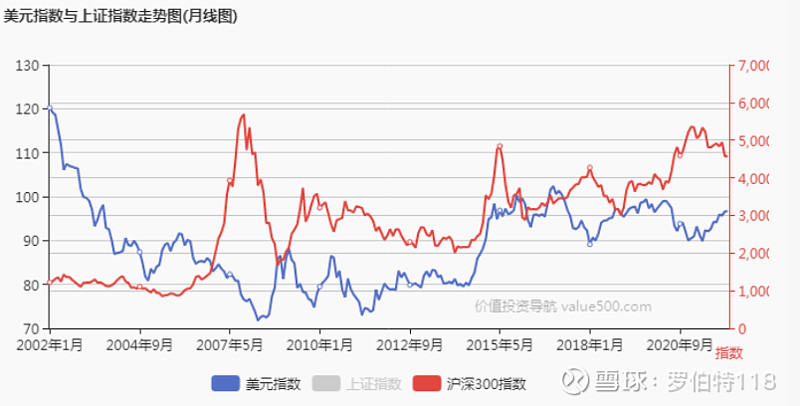

3,美元指数与沪深300走势负相关

我国的汇改市2005年,所以分析2005年后的美元指数跟沪深300 比较准确。我们看到2021.01以来美元指数跟沪深300完全负相关。与上面分析的从2021.07后,人民币一直在升值,按理说指数应该上涨才是,实际是升值对指数的影响没了,其实这就是一种预期的表现。其实还有一种原因就是美元指数的权重问题,这里不去探讨。

跟着美元炒A股,只要把握准了反转时机,也就炒到了底,逃到了顶。

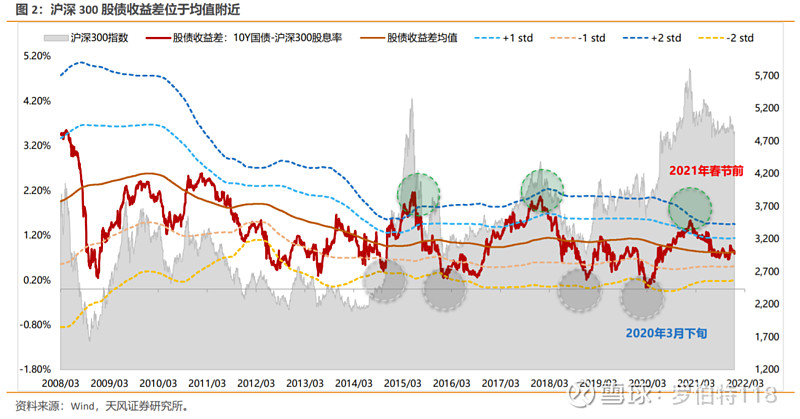

4,股债收益差指标

(1)用十年期国债收益率减沪深300股息率来衡量指数的性价比。在由标准差和均值构成的通道内,股债收益差形成一个类似“钟摆运动”的格局。

① 当股债收益差运行到+2X标准差附近的时候,意味着该指数的性价比大幅降低,进入下跌趋势,而同时债券的性价比开始明显提升。

② 当股债收益差运行到-2X标准差附近的时候,意味着该指数的性价比大幅提升,进入开始酝酿机会的阶段,而同时债券的性价比开始下降。

(2)从大类资产配置的角度,股债收益差更多反映的是债券和股票的相对性价比。因此,股债收益差每次在极值点的位置上(+/-2X标准差),都是隐含了债券和股票性价比可能开始逆转的时点。

(3)以沪深300股债收益差为例:

① 从历史规律看,当股债收益差接近-2X标准差,随后市场大概率会有反弹(甚至反转)。比如,2014年下半年、2016年上半年、2018年底、2020年初、2020年3月下旬。

② 其中,以2020年3月这一次来看,股票市场跌幅不大,但由于债券收益率显著回落,所导致的股债收益差大幅下降,这样的情况并不多,典型的还有2014年下半年。这是一种间接的资产荒逻辑,在固收类资产收益率不断降低或者维持低位的同时,市场整体有较为充裕的流动性,但暂时还没有很快通过逆周期政策发力进入到实体经济,于是权益资产的吸引力就体现出来。

③而当股债收益差接近+2X标准差的时候,随后都会产生一定风险,比如,2015年中、2018年初、2021年春节前,背后是经济下行、利率开始下行、沪深300盈利预期回落,于是债券走牛、沪深300趋势回落。

总结一下何时抄底:

(1)当股债收益差接近-2X标准差,随后市场大概率会有反弹

(2)前面文章讨论的PPI增速高位回落到0区域

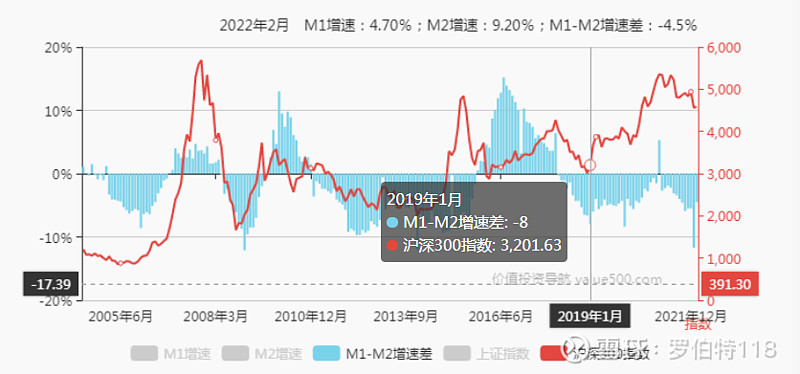

(3)前面文章讨论的加M1-M2增速处于最低位

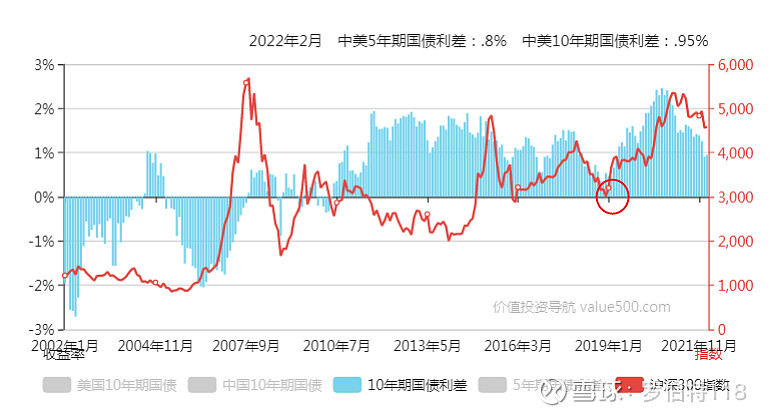

(4)前面文章讨论的中美十年期国债收益率利差越来越小,然后转折到中美十年期国债收益率利差越来越大

十年国债ETF(SH:511260)