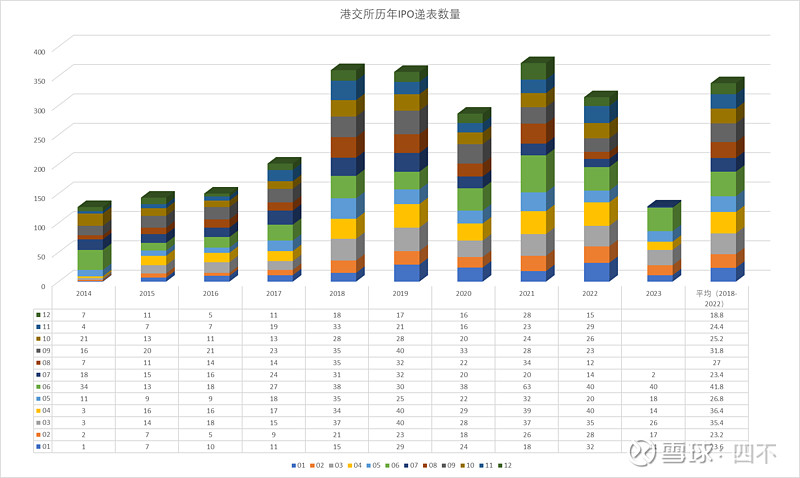

港交所提供了历年ipo“申請版本,整體協調人公告,聆訊後資料集及相關資料”,其中每年指數部分提供了很详细的主板首次申请的数据统计。简单看下来,今年上半年的主板申请数量其实不太足的 (网页链接 )。

2018年可谓递交ipo申请的重大转折之年,“新興及創新產業公司上市制度”实施,给三类企业开了绿灯,即1)生物科技公司 2)具不同投票權架構的發行人 3)合資格發行人第二上市 (网页链接)。

之后2018年到2022年,即使中概股经历了各种跌宕起伏,港股IPO递表的积极性还是不错的,保持了平均每年330份以上的申请水平。但到了今年上半年,发现数据上,明显是低于过去5年的平均水平的。真正原因不得而知,可能是

l 港股近年估值水平(尤其是生物医药类)太低,企业IPO积极性不高?

l 过去5年高水平的维持,透支了一些数量上的增长?

l 注册制的虹吸效应,把一些企业吸引走了?

等到今年下半年数据出来,如果整年在260次以下,确实值得关注。可能又是一个维度上的均值回归,趋向于2017年及以前的水平,也不是不可能。

新增IPO递表及成功IPO的减少,对现有港股的估值压力,可能也起到了减缓的作用,对存量港股投资者来说,可能是个好消息。当然对港股的IPO金融服务中介来说,不是什么好事。

$香港交易所(00388)$ $恒生科技指数(HKHSTECH)$ $中概互联网指数ETF-KraneShares(KWEB)$