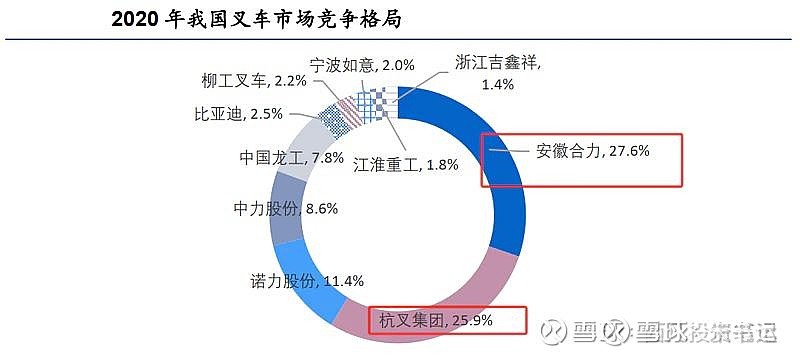

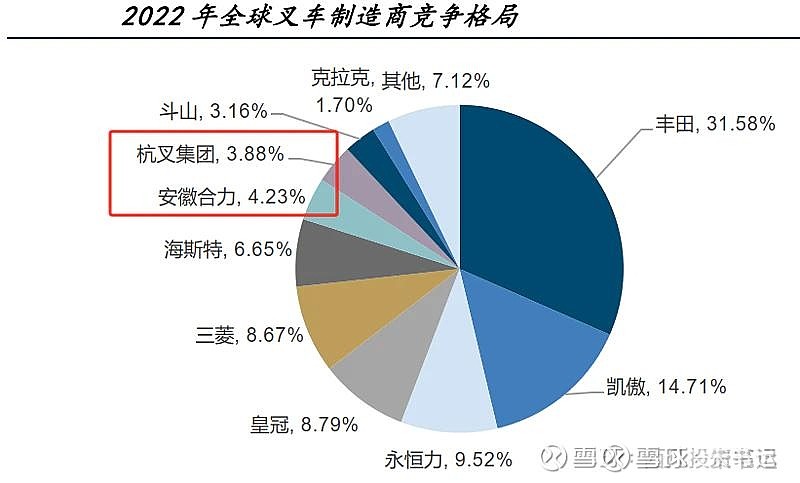

行业趋势看,叉车不像挖掘机那样周期太强,其主要应用于制造业和物流运输上,随着国外经济补库存需求强劲,我国产业链完善制造成本更低,尤其是随着电动化锂电化的替代,叉车利润率显著提升。我国锂电池产业链的巨大优势,又让锂电叉车在国际市场中更具竞争力。从逻辑上说是很硬的,而且确实实实在在的反应到了业绩上。

行业上升周期中,公司股价越涨估值反而越便宜,叉车行业现在就是这样的特点,安徽合力,杭叉集团,诺力股份都是十多倍pe而且业绩还在快速增长中。

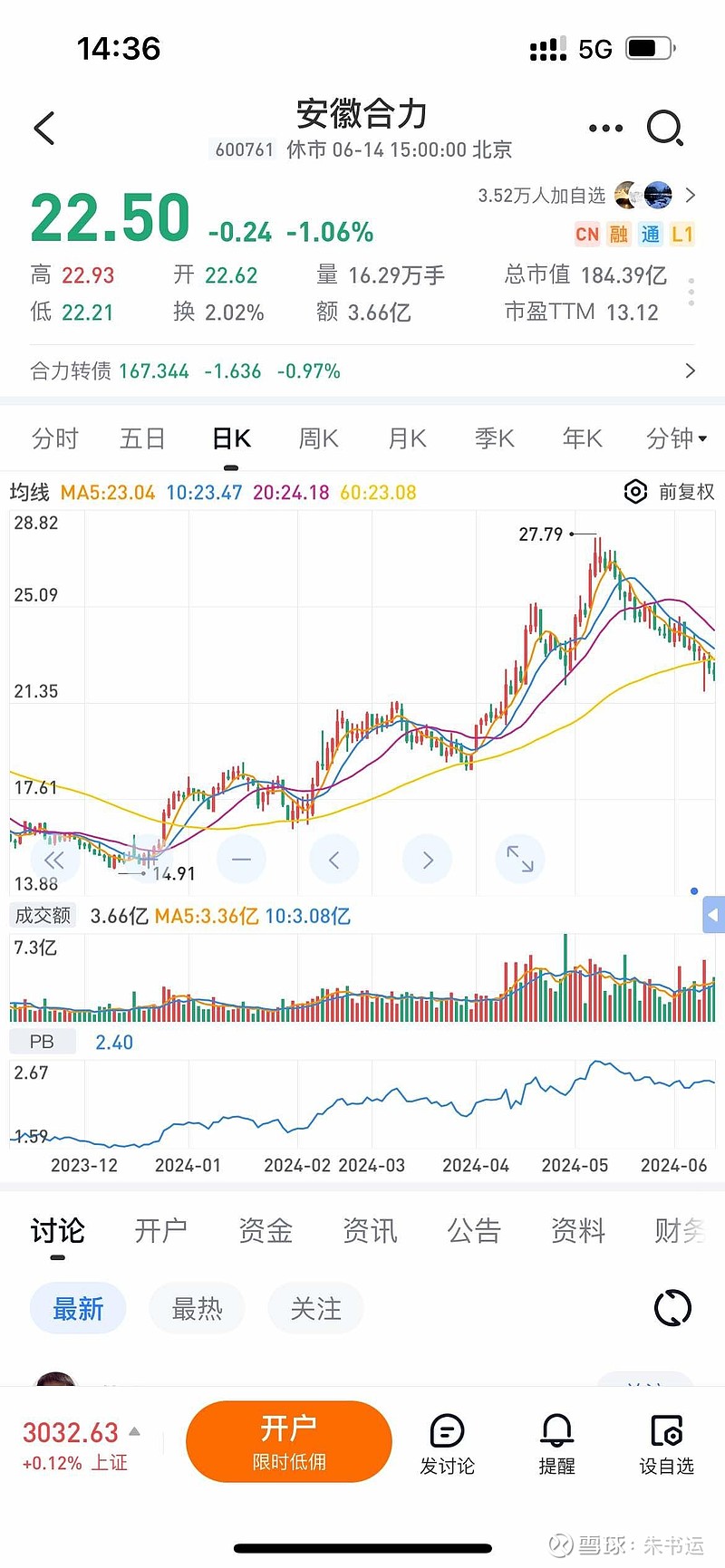

然后就是介入时机了,我是不太喜欢追高的,更喜欢在回调到重要支撑位时低吸介入。从安徽合力日线图上看,毫无疑问处于主升浪之中,每次回调到60日均线附近就会企稳回升并不断新高。安徽合力和杭叉集团前段时间都创了历史新高,现在回调结束后大概率还会继续新高。同样走势的还有出海逻辑的海信家电,宇通客车,tcl智家等。

出海逻辑,业绩和增速,股价走势等一系列共同因素把这类股票汇聚成了一个风格,就像21年的赛道和现在的高股息风格一样。这也是为什么我把出海列为和大科技,高股息同样值得关注的方向的原因。