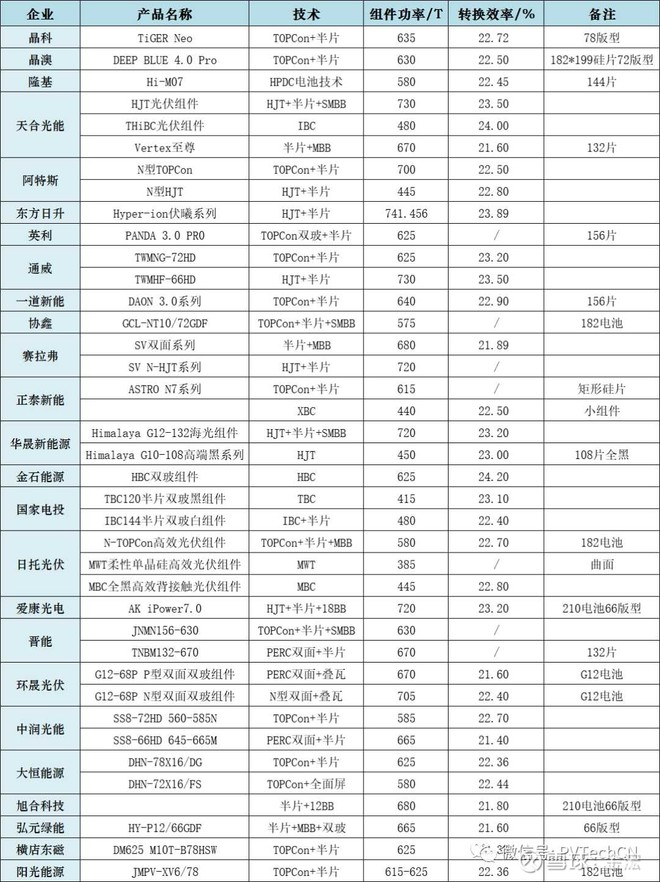

看了下其他厂商的组件转换率,钧达股份电池片量产转换率25.5%,折合组件转换率能到23.24%,比大部分厂商实验数据要高了,技术应该是处于领先。率先量产就有条件打价格战,还有进一步迭代降本的前景,所以先发优势很重要,后面无论如何钧达会有一席之地。另外大家普遍预期钧达年度利润25亿左右,我算的极限到40亿了,先看二季度有没有超预期。不过短线风险还是要控制下,走势不及预期抓紧砍。$钧达股份(SZ002865)$