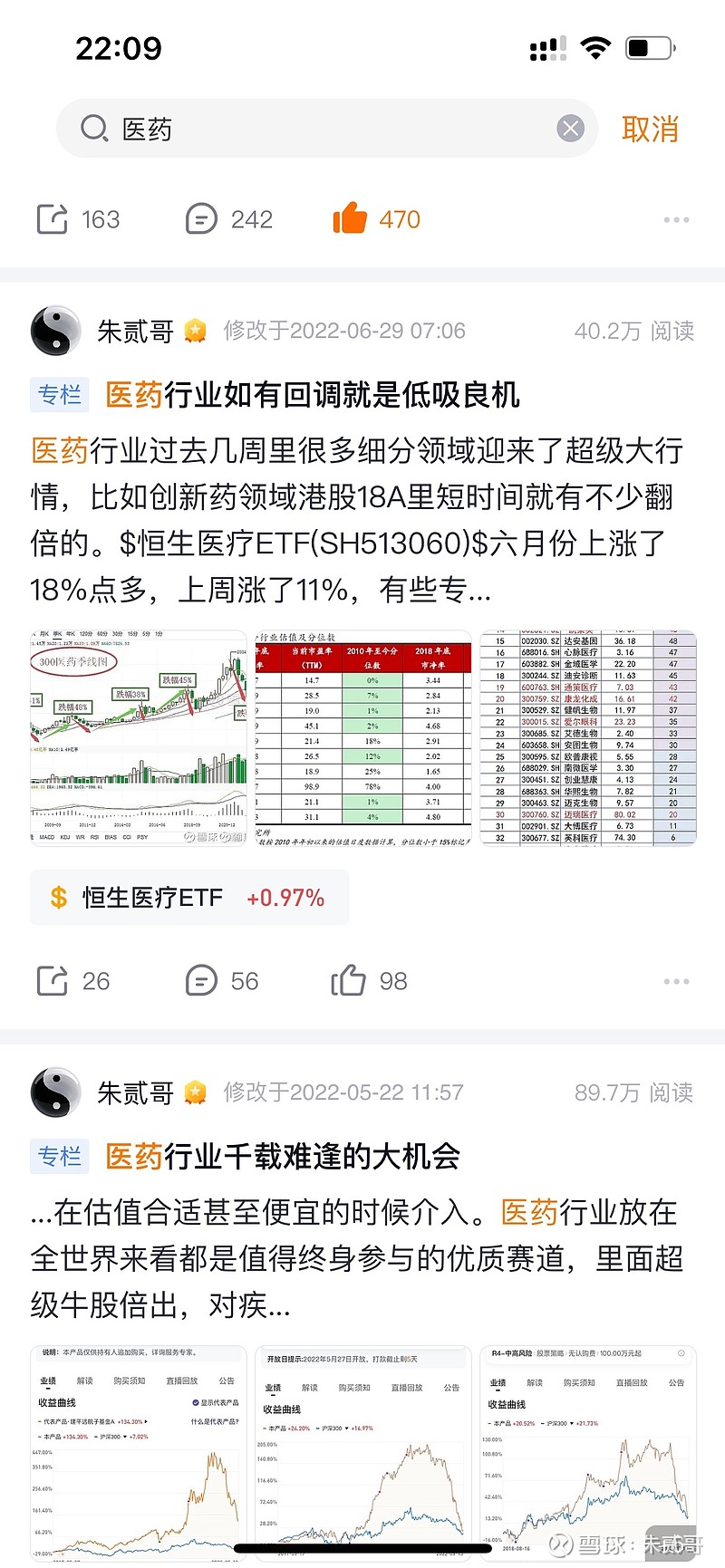

这是个足够大的可以长期持有的朝阳行业,下面细分领域就有十几个,现在的点位和估值很多细分领域都具有长期布局的价值了,有些细分领域已经走出了反转的趋势。

医药股我更多是从大局观上来关注的,美股重点跟踪$美国生科ETF-SPDR(XBI)$ ,港股是$恒生医疗ETF(SH513060)$ ,A股就更多了,$生物医药ETF(SH512290)$ 还有创新药ETF,医疗ETF,医疗服务ETF,医疗器械ETF,中药ETF等。去年医药股里炒过很多次,炒检测炒新冠药炒疫苗炒呼吸机炒中药等等,那些曾经被爆炒过的最好小心。但是更多的是疫情受损股没被炒过的,最近这波医药行情里最强的无疑就是港股医疗ETF513060涨幅百分之五六十,很多个股底部翻倍比如百济神州,信达生物等。我们A股医药里ETF虽然涨幅不算太多,但是也有很多翻倍股。

我就说说我做过以及重点关注的吧,做过恒生医疗513060,创新药的恒瑞医药,贝达药业,CXO里的药明康德,凯莱英,博腾股份,医疗服务里的通策医疗,国际医学,美年健康,医美里的爱美客,华熙生物,上海家化,医疗器械里的开立医疗,鱼跃医疗,中药里的同仁堂,济川药业,羚锐制药,血制品里的派林生物,连锁药房的一心堂等等吧,重点关注的还有人福医药,恩华药业,科伦药业,信立泰等。

我关注比较多的是各个细分板块的趋势,为什么做了这么多标的,因为老是喜欢在他们之间切换轮动,有利有弊吧。现在持有的医药股依旧十几只,仓位比较多的是美年健康和派林生物,派林生物是四季度出来后最近才买的。

医药股里已经有不少阶段新高甚至历史新高的了,最近一段时间大盘在回调,医药指数也跟着有所调整,但是里面的有些标的依旧很强势在新高附近徘徊,我的感觉是医药股很难有太大幅度的回调,很多细分领域的很多标的回调下来就是加仓良机。

医药细分领域:

创新药:恒瑞医药,贝达药业,康希诺,百济神州,信达生物,君实生物等。

医疗信息化:久远银海,国新健康,卫宁健康,创业慧康,万达信息

CXO:药明康德,泰格医药,凯莱英,康龙化成,博腾股份,康龙化成等

医疗服务:美年健康,爱尔眼科,通策医疗,长春高新,国际医学,海吉亚医疗,锦欣生殖等

消费药械:智飞生物、百克生物、长春高新,泰恩康、三诺生物、鱼跃医疗、欧普康视、艾博医疗等,

上面是我去年有关医药板块的整理,有高兴趣的可以去我专栏文章里找。

医药行业我重点跟踪的就是这十几个细分领域里的七八十只股票,包括了大多各个细分ETF的前十大成分股。

很多人看pe给医药估值,说恒瑞医药,通策医疗,爱尔眼科等估值还是太高了,我是这么理解的,首先要看A股港股甚至美股的整体大环境,其次要看医药行业的整体趋势,然后再看各个细分领域和个股的估值和基本面,记住一句话:水涨船高。

股市整体环境和医药行业的趋势看,到没到底说不好,但是有一点是确定的,那就是医药行业整体估值处于历史极端低估区间,哪怕不是最低点也是相对底部区域,这是大前提。恒瑞医药估值高吗,创新药领域是用ps估值的,还能自己造血,相比港股很多亏损的创新药公司,恒瑞还是有优势的。

然后再说到医疗服务这个细分领域,通策和爱尔估值贵么,看pe和pb确实不便宜,爱尔甚至还可以说有泡沫,医药板块杀成这样他俩估值还能这么高其实也有其合理性的,对应的是好赛道大潜力和高增长的前景,只要这种大逻辑不被破坏,如果医药板块整体企稳回升了,医疗服务只会涨的更好。

我这里再聊个打破无数人认知的真理:同一个板块里的前几名公司,往往估值越高的上涨趋势里涨的会越猛,因为之所以给他们更高估值往往意味着他们有更快的业绩增长,这样的例子太多太多了,买pe最低的往往会跑输高估值很多很多。比如药房股里的益丰药房和低估值的一心堂等。有空的可以去研究比对下,大部分行业这个规律都适用,当然下降趋势里高估值的跌的也更多。这个道理真的非常值得深思,深刻理解和悟透了其中真谛,投资水平会更上一个台阶。

最后弱弱的问:为啥最近我的点赞数这么少啊![]()

![]()

![]()