短线逻辑:困境反转和疫后恢复 长线逻辑:老龄化加剧,人民消费能力增强和健康意识的提升

作为体检行业的唯一龙头,美年健康的未来和体检行业的前景潜力密切相关,体检作为大健康领域的一个细分领域,和医疗服务医美医院等一样受益于我国老龄化的大趋势。美年健康作为民营连锁体检龙头,相似的有医疗服务里同样做民营连锁的牙科龙头通策医疗,眼科连锁龙头爱尔眼科,通策和爱尔一直是高成长的大牛股,美健健康因为前些年过快的扩张过去几年出现了不少扰动,尤其是疫情的影响让公司无论是股价还是市场预期都跌入了谷底,这时候就是长期逆势布局的良好机会。

美年健康长期逻辑就是看民营体检行业还有没有投资价值,就像通策医疗要看民营牙科服务爱尔眼科要看民营眼科服务有没有投资价值一样,他们三个在民营连锁方面都做到了细分行业第一名。毫无疑问我国体检行业的前景和潜力是无限大的,因为我国有14亿人口基数,随着老龄化加剧体检市场不断扩大。

体检行业主要看三个方面:市场容量,渗透率,消费意识和消费能力。

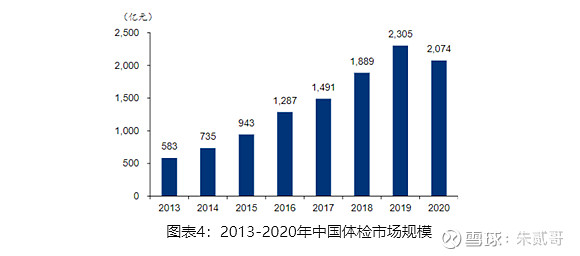

其一市场容量,我国有14亿人口,50岁以上的接近3亿,近年来体检市场扩容明显,健康体检人次从2011年的3.44亿人次,增长到2018年的5.75亿人次,年复合增长率约7.6%,2019年已达4.44亿人次,2020年以来因为疫情影响体检容量有所下滑,疫后人民健康意识大大增强,2023年体检市场将会迎来大爆发。

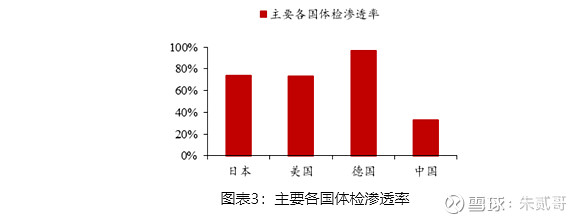

其二渗透率,根据相关产业调研数据指出,国内体检市场渗透率仅达到32.68%,同期发达国家体检市场渗透率较高,其中日本74.20%,美国73.40%,德国96.90%。伴随居民消费水平提升和健康意识普及,国内体检渗透率提升空间较大。

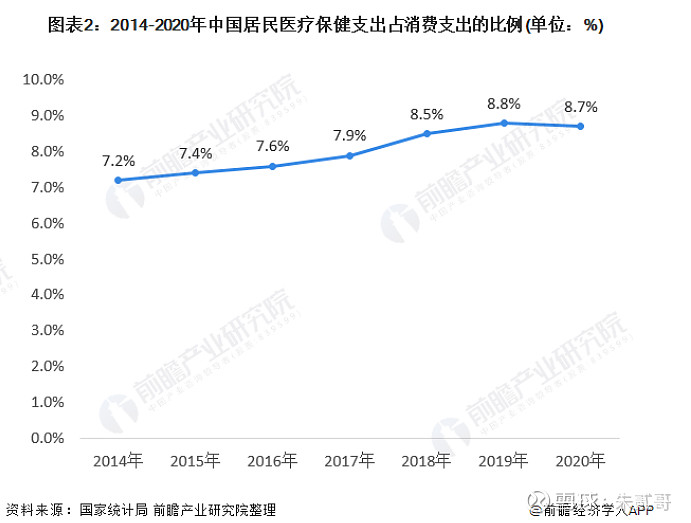

其三消费能力和消费意愿,随着经济发展和人民收入的不断提升在大健康方面的消费支出也会不断增长,随着健康意识尤其是预防重疾意识的增强,特别是这次疫情是全民健康意识的大普及,随着对健康的重视医疗保健方面的支出也会加大。

从上面可知体检行业的前景和潜力是很大的,那么民营体检有多大机会呢,毕竟我国公立医院体检占比70%,民营体检仅占30%左右。过去几年里民营体检行业乱象丛生小乱差影响了人民的信任度,正因为如此,专业化的连锁体检机构才有并购做大做出品牌溢价的机会。随着我国老龄化的加剧,医药尤其是好医院资源越发紧张,民营医疗机构的发展是不可或缺的,在这个过程中体检行业里专业化品牌化连锁化发展的体检机构是符合大趋势的。体检和牙科眼科等医疗服务一样,民营机构的专业化品牌化越来越重要。从医院资源紧张民营医疗机构的快速发展的大方向上看,民营体检逻辑没问题的。

从民营体检行业地位来说,美年健康是绝对龙头,就像牙科的通策医疗,眼科的爱尔眼科一样。我多次拿通策医疗,爱尔眼科和美年健康来类比,因为他们有太多相似之处了,曾几何时美年健康和爱尔眼科市值相当,顶好几个通策医疗,现在已经是爱尔眼科市值的十分之一是通策医疗的一半了,令人须臾不已。

我们再聊回美年健康个股吧。

美年健康是目前全国最大的健康体检连锁企业,旗下有“美年大健康”、“慈铭”、“奥亚”、“美兆”四大品牌,全国拥有600多家分院,大众健康体检市场方面以“美年大健康”和“慈铭”两大品牌为市场核心覆盖,中高端团体健康体检、综合医疗服务市场及高端个人健康体检则分别通过“奥亚”、“美兆”提供高水准的优质服务。主要营收来源于美年大健康体检业务营收占比80%,其他占比20%左右。体检业务中团险最高时候占比80%多,最近高毛利的个体险占比有所提升从22%提升到了24%,有利于提升客均单价和利润率。过去几年即便在疫情影响下每年营收也在八九十亿,2021年营收91亿,2022年估计在100亿左右,2023年预估120-140亿,过去几年因为扩张过快计提了很全国拥有600多家分院,多坏账叠加疫情的影响利润很不稳定,2023年利润预估在12-15亿,这个预估利润可能会过于乐观因为对杨康险期望很大,相对合理的预估应该是10-12亿之间,悲观的话是8-10亿,我个人更倾向于中间那个数字。

600多家分院和每年四五千万人次的体检近百亿营收,这是美年健康的基本盘,美年健康真正的潜力和看点在于“流量入口”和“健康数据”,这些才是医疗产业重要的核心竞争力。

美年健康在第一阶段(2016-2018年)强化网络建设与市场普及教育,增加网点、设备、人员,以规模驱动与服务驱动,进行市场培育和健康体检观念的普及。第二阶段(2019-2022年)强化精细化管理依靠品质驱动和数据驱动,不断挖掘专业医疗内涵及服务体验,并运用大数据和人工智能技术在疾病早筛领域不断创新;第三阶段2022年以后,注重以优质创新服务向检后增值服务延伸,在专业健康体检的基础上,结合早防、早筛、早治与保险保障制定健管方案,构建从预防到健康管理服务的闭环,强化检前、检中、检后的智能化健康管理,开启企业健康管理新业态。在第三阶段,美年健康聚焦高品质专业体检主业的同时,利用自身超级平台流量入口优势,以体检健康大数据结合人工智能技术,赋能一批强关联的上下游独角兽企业,布局基因检测、专科诊疗、慢病管理、互联网医院、中医药产业、健康保险等关键赛道,打造健康服务生态集群。

第三阶段才是美年健康真正进入优质赛道迎来爆发力和想象力的时候,公司拥有1.5亿人次的健康数据和流量入口这才是公司的核心竞争力。利用这个流量和入口已经孵化了美因基因并在港交所上市。利用这个流量和入口已经收购了全国性的保险经纪公司落地保险业务,今年9月,美年健康与人保健康签署战略合作协议,携手推进“预防医学+保险创新”发展新模式。健康保险的空间和想象力有多大,对标下美股$联合健康(UNH)$

4500亿美金3万多亿人民币市值,这块蛋糕够诱人吧,稍微吃到一小块美年健康上千亿市值不难吧?这也是为什么前几年美年业绩很烂依旧和爱尔眼科一样近千亿市值的原因。健康保险这还只是其中的一个赛道,利用好这1.5亿以及每年四五千万人次的流量和数据,还可以布局基因检测,慢病管理,互联网医院,专科诊疗,轻医美等赛道,这才是美年健康真正的价值和成长空间。如果眼界还只是盯着美年百亿营收和十亿利润那就肤浅了!

这么一聊视野是不是就打开了,未来又变成星辰大海了,梦很美,要实现还要脚踏实地一步一个脚印的来,比如先把坏账和商誉计提计提,定增有钱后把财务费用降低降低,争取每年先赚他十个小目标,手里有钱了才能更好实现描绘的伟大宏图啊,不然只能是诱人的饼而已。