当然可以,但是一定要知道自己在赚什么钱。赚的就是这波传统能源大牛市后半段的市场博弈的钱,既然是市场博弈那就很考验短期投机的能力。

有些人现在才幡然醒悟了,煤炭石油股真香,我要价值投资我要长期持有,那就有点可笑了。

大家都知道我对医药和互联网行业的看法是:短期不乐观,长期不悲观。煤炭石油呢,则恰恰相反:短期很乐观,长期很悲观。至于短期的时间界定:我更倾向于是半年或者一年内。

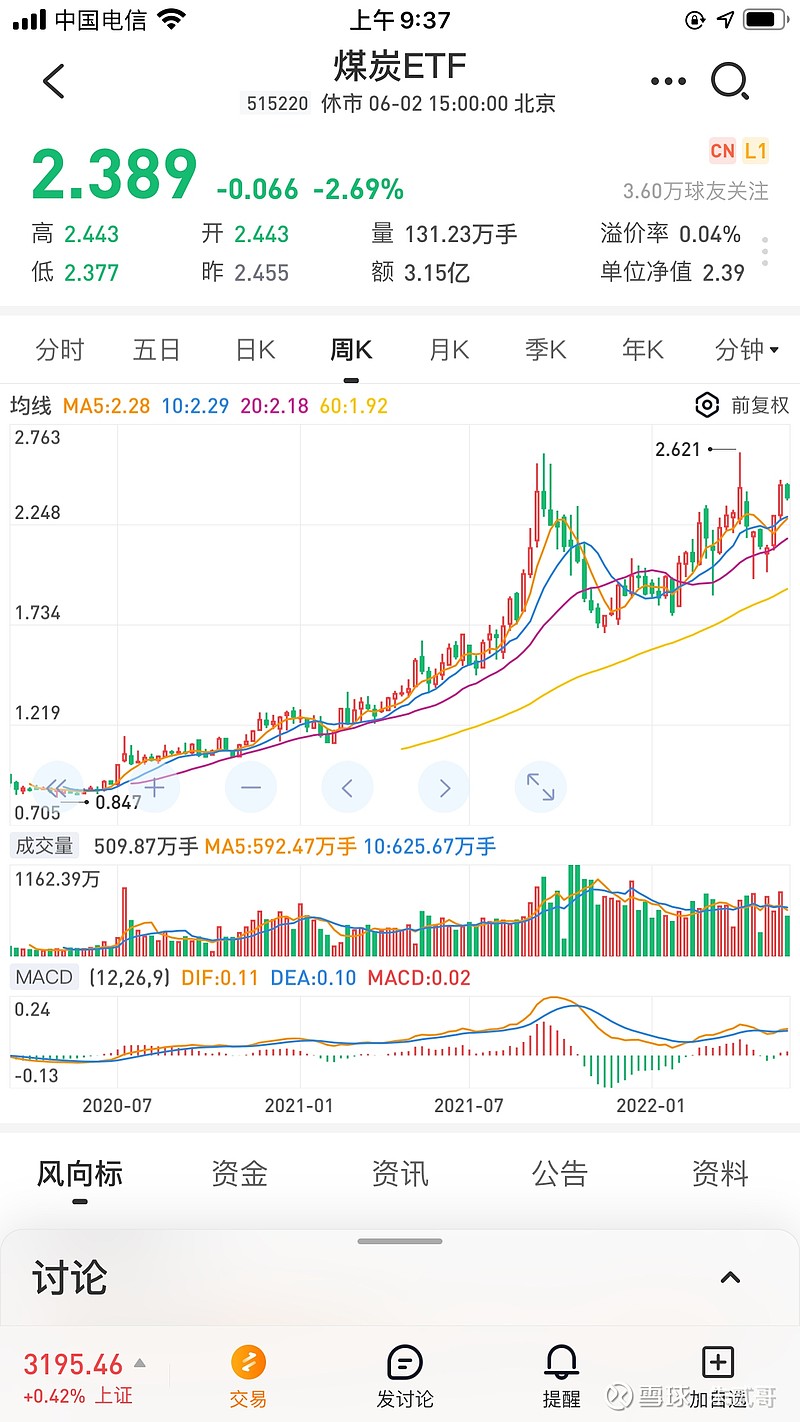

上面是煤炭行业走势图,两年前看好煤炭的是先知先觉,半年前看好煤炭的是中知中觉,那现在才看好的呢,只能这么解释:现在才买煤炭股的人,大家都在博弈这波煤炭股是超级大牛市,而超级大牛市里鱼尾行情往往是最疯狂的,这点一定要认清楚。

两年前介入煤炭的并不难理解,当时不仅仅是煤炭,钢铁铜铝有色等大宗商品全部起来了,那波行情是周期股的集体牛市,去年底开始正式分化,钢铁铜铝有色等大部分去年底已经见顶了,最后再次走出来的只有煤炭石油天然气传统能源,去年底今年初低位抄底煤炭石油等传统能源的才是真正的把握准方向的。今年二月初我说过这样的话一段话:欧美中俄各方力量较量的中心就是围绕能源。能源转型我国才是最受益的,未来五年十年我国是碳中和的最坚定支持者也是最大受益者。绿电新能源经过深度回调后依旧是未来最好的投资机会。油气煤炭等石化能源在能源转型的初期还会有波超级大行情,转型初期新能源增量不足以弥补传统能源的减量导致的全球性能源危机愈演愈烈,传统能源价格暴涨已经是不可避免,其实也不尽然是坏事,会加速新能源的发展速度和决心,尤其是我国。

我们继续回到当下煤炭石油股的主题上来。

我个人的观点现在的煤炭石油行情很像2020年七八月份的互联网和医疗服务,未来的半年到一年时间里很可能会迎来最后的加速赶顶行情,行情的最高潮可能在四季度的冬天里。

这里再次说明:这波传统能源牛市的根本原因是转型初期新能源增量不足以弥补传统能源的减量导致的全球性能源危机,俄乌战争又加剧了这种危机。而这次能源危机反过来又会促进新能源发展,长期看新能源逐渐替代旧能源也是一种必然,只是时间可能会很漫长。

最后再强调下风险吧,千万弄清楚现在介入旧能源是在赚什么钱,赚的是趋势加强的钱是市场博弈的钱,赚这种钱要用短线投机思维来应对,对了就吃波主升浪,错了要认要及时止损。

时间是长期投资的朋友,却是短期投机的敌人。投机讲究的是快是翻牌率,死拿不动长期持有那就去买互联网去买医药医疗。