熟悉我的人都知道我是个偏保守的价投,我重仓的股票首先考虑的不是收益而是风险和安全边际,在鱼跃医疗前段时间各种利空各种悲观情绪之下我从22买到了18.2元,买到了60%的重仓。

那个时候我是完全没有想到肺炎疫情的,重仓鱼跃就是基于中长期的逻辑,其实那个时候我都做好了鱼跃可能暴雷的最坏打算,如果真有雷那么雷出之日就是我再加仓之时因为利空出尽,因为以我对鱼跃的了解他就算暴雷也不会是致命方面的也不会影响其行业地位也不会改变其未来成长的逻辑。

低位重仓鱼跃很多人能理解,这几天高位继续加仓风险会不会比较大,我觉着恰恰相反现在的鱼跃比那个时候的更安全爆发力更强风险收益比更高,那个时候虽然我有好的点位但是并不知道什么时候会启动,有可能继续煎熬一两年,现在不一样现在处于主升浪就是爆发期。

昨天我重点从六面共振上聊了鱼跃未来的上升空间,短期36-48中长期60-80,今天就从风险的角度聊聊其安全边际也就是下跌空间。从当下鱼跃各主流产品供不应求的现状看,最保守估计今年赚12亿这个都没啥疑问吧,在双击的当下最保守给他25倍估值可以吧,这样的话对应300亿市值30元股价。我最近之所以敢追高加仓已经充分考虑到了其安全边际和回调幅度,如果肺炎疫情受益股开始下跌鱼跃也跟着回调,他能回调多少呢20%的话他回调到24块,对应12亿利润是20倍估值,双击的风口之下的家用医疗器械绝对龙头20倍估值这不是给人送钱吗。所以当下的鱼跃我是不惧其回调的,甚至乐于见其回调给我再加仓的机会。

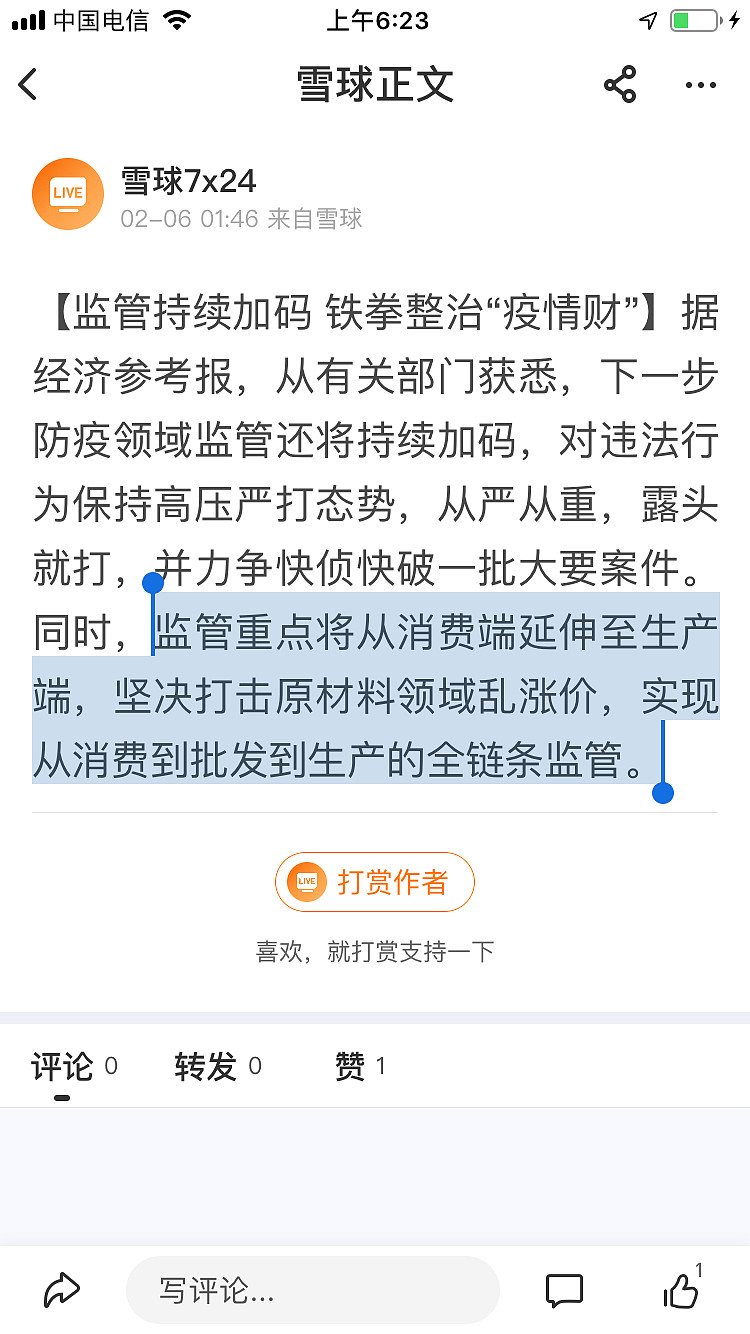

这里我再聊下市场上一直比较困惑的一个问题,那就是鱼跃会不会增收不增利,鱼跃的电话会议上陈总说过疫情期间员工工资是平常三四倍,物料供应和物流成本也贵了点,所以成本增加了但是公司产品坚决不涨价,这样毛利率可能会降低。这块我们要辩证来看,假期加班的三四倍工资随着假期的结束也很快结束了。原材料供应商趁机涨价的事国家已经开始重拳出击了。

国家三令五申坚决打击原材料乱涨价,这个时候我想大部分原料供应商也不敢冒天下之大不韪而肆意大涨价。

对于 $鱼跃医疗(SZ002223)$ 来说,肺炎疫情期间大部分产品都是团购公司没有通过渠道直供的,这样就多出了渠道这块的利润。另外曝光率这么高用不着花钱做广告了广告费用又省了。

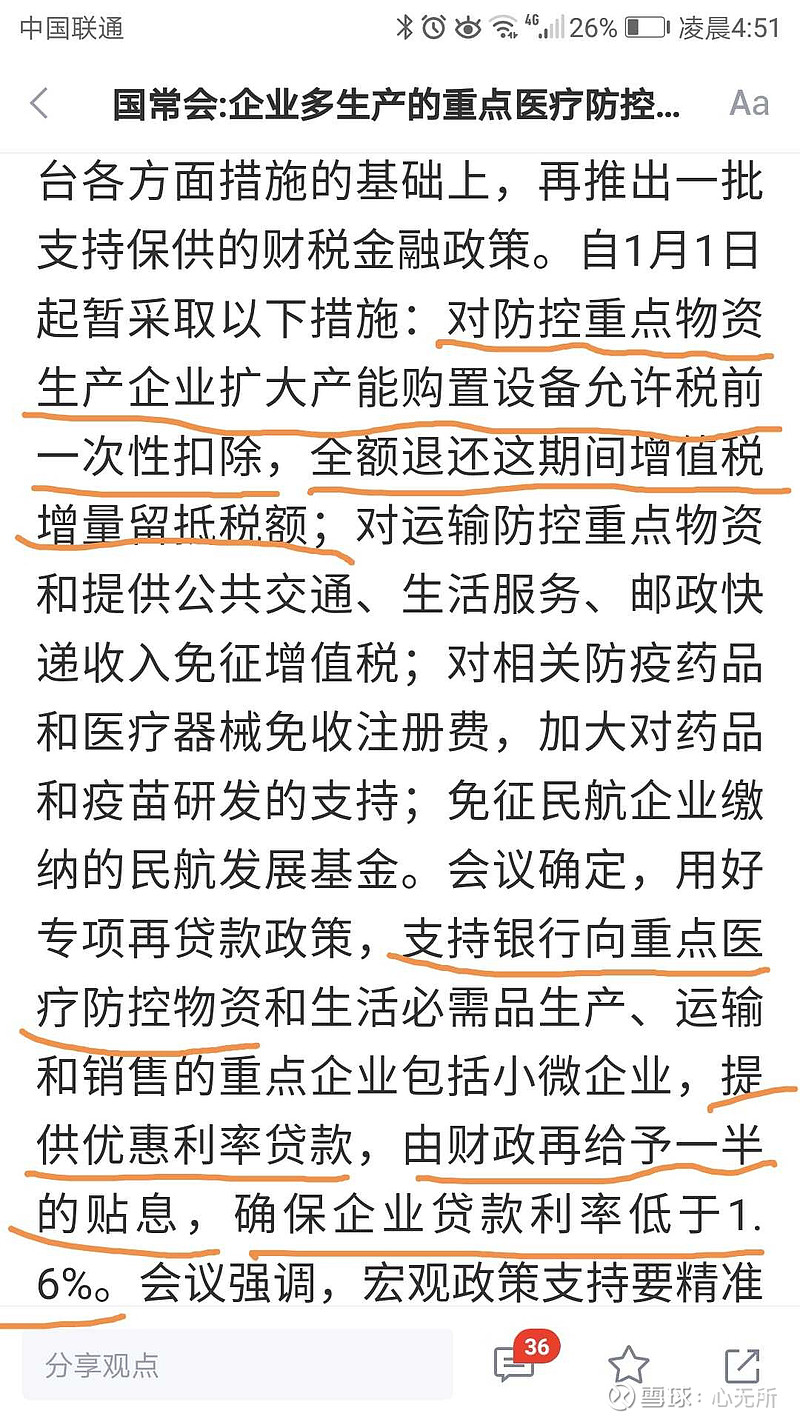

昨晚国务院又出台了支持防疫物资生产企业的政策,贷款利率不高于1.6%,省5%的话鱼跃4.3亿贷款就是2150万。另外还有相关的各种优惠政策像增值税抵扣减免,财政补贴等。综合上来看,鱼跃的利润可能要比原先我们估计的还要高。

最好的投资就是用最小的风险来获得最大的收益,现在的鱼跃医疗就是用20%的回调风险来博弈一两倍的利润。而且就算是看错了买在了高点,被套也只是暂时的,鱼跃低估值稳定的成长性和几倍的成长空间就算没有这次疫情,其未来两三年大概率是要上48创历史新高的。所以从风险收益比上来看,鱼跃是可以重仓持有的,作为对比 $鲁抗医药(SH600789)$ 就不一样,如果行情结束他可能回调个百分之四五十都是很正常的,还有很多口罩股如果拉长时间三五年看,他们可能还会哪里来的回到哪里去,所以说他们的风险是很大的没什么安全边际可言,所以鲁抗医药和 $达安基因(SZ002030)$ 我都是轻仓做不会像鱼跃这样重仓干。

概念股的上涨是脱离了基本面的资金博弈,不要被短时间他们的大幅度涨幅所迷惑,要穿过迷雾看清真相把握住本质。我们要时刻明白要赚什么样的钱,愿承担多大的风险,这笔投资的风险收益比是否划算。

#聚焦新型肺炎疫情#

@今日话题

精彩讨论

梁宏2020-02-06 07:17有没有想过这个问题,今年疫情导致销量透支,然后下半年或者明年增速非常慢?投资还是谨慎点好

朱书运2020-02-06 08:06这个肯定考虑过,销量透支这个问题是从需求端来说的。肺炎疫情的突发新增了很多额外的需求,这些新增需求被满足后疫情过去了可能增速没那么高恢复到原有的增长肯定没问题。对于当下家用医疗器械来说各个产品普及率渗透率都低的可怜,我印象里有些产品只是百分之三五的样子,相比国外很多都是百分之六七十的普及率,家用医疗器械在我们国家不是没有需求,而是很多人没有这个健康观念,平常想不到去买这些东西。而这个肺炎疫情正好激发出了这个需求,很多人会认识到家用医疗器械的重要性。比如说血氧仪这个原来就是边缘化的产品,鱼跃医疗公司都没重视过因为疫情暴火了,疫情过去后他的需求肯定是比以前大的多的多而不是被透支而是被挖掘。同样逻辑的还有体温计,呼吸机,制氧机,雾化器等,疫情期间短期的供应太有限了,根本谈不上透支而是需求被激发出来的扩大的很多对后期的销售是有利的不仅不会减缓还有可能加速增长。

再说洁芙柔吧,更谈不上透支了,前半年肯定是供不应求的。洁芙柔作为医用消毒液第一品牌在医院渠道市占率一直第一远高于3M,其品牌知名度美誉度早就占领了医务人员的心智,洁芙柔去年就有重点进军家用的规划打算作为今年的重中之重来做,现在疫情的契机更是让洁芙柔暴火,洁芙柔进军家用对现在的其他竞品完全就是降维打击,最后能做成多大规模不好说,在高端市场肯定会有一席之地。洁芙柔上海嘉定工厂已经被上海市政府作为疫情物资供应厂完全管控了,丹阳新厂这一条线24小时开满产能只有五六万瓶每日,公司已经开始再建新线了。洁芙柔原来产能都不太够,不存在以后会产能过剩的问题。

一年十一倍2020-02-06 07:4620月10日,所有企业,不配备额温枪,消毒水,口罩、不让开工!鱼跃医疗的额温枪,消毒水脱销,车间24小时生产!

不做乌合之众2020-02-06 08:00这个逻辑我也很认同,这就是反身性。股价有时候也会改变企业的状况。在这个价位买鱼跃,我不敢说100%,但是至少85%以上要赚钱,而且赚大钱。很多人短视,只拿疫情什么时候消失来衡量这只股票的价格结束,我想说的是,疫情结束了,这只股票注定是未来几年的红股。前日,昨日把空仓的60%资金买入,社保基金,养老基金的zz觉悟应该懂吧,地方政府后期有没有税收优惠跟大力扶持,这个非常可能。撇开这些不说,老龄化带来的居家养老,你觉得应该不应该配置;而且这次还成功帮鱼跃打通了医院,养老机构的销售渠道。我觉得十倍股都是有可能的

朱书运2020-02-06 08:01这个肯定考虑过,销量透支这个问题是从需求端来说的。肺炎疫情的突发新增了很多额外的需求,这些新增需求被满足后疫情过去了可能增速没那么高恢复到原有的增长肯定没问题。对于当下家用医疗器械来说各个产品普及率渗透率都低的可怜,我印象里有些产品只是百分之三五的样子,相比国外很多都是百分之六七十的普及率,家用医疗器械在我们国家不是没有需求,而是很多人没有这个健康观念,平常想不到去买这些东西。而这个肺炎疫情正好激发出了这个需求,很多人会认识到家用医疗器械的重要性。比如说血氧仪这个原来就是边缘化的产品,鱼跃公司都没重视过因为疫情暴火了,疫情过去后他的需求肯定是比以前大的多的多而不是被透支而是被挖掘。同样逻辑的还有体温计,呼吸机,制氧机,雾化器等,疫情期间短期的供应太有限了,根本谈不上透支而是需求被激发出来的扩大的很多对后期的销售是有利的不仅不会减缓还有可能加速增长。

再说洁芙柔吧,更谈不上透支了,前半年肯定是供不应求的。洁芙柔作为医用消毒液第一品牌在医院渠道市占率一直第一远高于3M,其品牌知名度美誉度早就占领了医务人员的心智,洁芙柔去年就有重点进军家用的规划打算作为今年的重中之重来做,现在疫情的提供了很好的契机。洁芙柔进军家用领域对现有竞品可谓是降维打击,未来规模做多大说不好,在高端领域肯定会有一席之地。洁芙柔现在有两产线,一个是上海嘉定厂现在完全被上海市政府管控了,另一个是丹阳新产线,24小时开满日产五六万瓶。打算再新开产线,会加速开。洁芙柔原来就有产能不足的问题,不存在未来库存过剩市场透支问题。

全部讨论

有没有想过这个问题,今年疫情导致销量透支,然后下半年或者明年增速非常慢?投资还是谨慎点好

20月10日,所有企业,不配备额温枪,消毒水,口罩、不让开工!鱼跃医疗的额温枪,消毒水脱销,车间24小时生产!

这个逻辑我也很认同,这就是反身性。股价有时候也会改变企业的状况。在这个价位买鱼跃,我不敢说100%,但是至少85%以上要赚钱,而且赚大钱。很多人短视,只拿疫情什么时候消失来衡量这只股票的价格结束,我想说的是,疫情结束了,这只股票注定是未来几年的红股。前日,昨日把空仓的60%资金买入,社保基金,养老基金的zz觉悟应该懂吧,地方政府后期有没有税收优惠跟大力扶持,这个非常可能。撇开这些不说,老龄化带来的居家养老,你觉得应该不应该配置;而且这次还成功帮鱼跃打通了医院,养老机构的销售渠道。我觉得十倍股都是有可能的

这个肯定考虑过,销量透支这个问题是从需求端来说的。肺炎疫情的突发新增了很多额外的需求,这些新增需求被满足后疫情过去了可能增速没那么高恢复到原有的增长肯定没问题。对于当下家用医疗器械来说各个产品普及率渗透率都低的可怜,我印象里有些产品只是百分之三五的样子,相比国外很多都是百分之六七十的普及率,家用医疗器械在我们国家不是没有需求,而是很多人没有这个健康观念,平常想不到去买这些东西。而这个肺炎疫情正好激发出了这个需求,很多人会认识到家用医疗器械的重要性。比如说血氧仪这个原来就是边缘化的产品,鱼跃公司都没重视过因为疫情暴火了,疫情过去后他的需求肯定是比以前大的多的多而不是被透支而是被挖掘。同样逻辑的还有体温计,呼吸机,制氧机,雾化器等,疫情期间短期的供应太有限了,根本谈不上透支而是需求被激发出来的扩大的很多对后期的销售是有利的不仅不会减缓还有可能加速增长。

再说洁芙柔吧,更谈不上透支了,前半年肯定是供不应求的。洁芙柔作为医用消毒液第一品牌在医院渠道市占率一直第一远高于3M,其品牌知名度美誉度早就占领了医务人员的心智,洁芙柔去年就有重点进军家用的规划打算作为今年的重中之重来做,现在疫情的提供了很好的契机。洁芙柔进军家用领域对现有竞品可谓是降维打击,未来规模做多大说不好,在高端领域肯定会有一席之地。洁芙柔现在有两产线,一个是上海嘉定厂现在完全被上海市政府管控了,另一个是丹阳新产线,24小时开满日产五六万瓶。打算再新开产线,会加速开。洁芙柔原来就有产能不足的问题,不存在未来库存过剩市场透支问题。

我觉得通过这次疫情,也给国家提了醒,有些关系防疫的物资是战略性的,宁可备而无用不可用而无备,就像消防器,绝大部分都用不到,但哪里敢不准备呢,以前防疫不重视,以后情况改变,拨款会很多补足这方面的欠债

我和鱼跃有一个约会

从现在起,做一个幸福的人

从现在起,关心鱼跃医疗

从明天起,炒股,发财,周游世界

从明天起,鱼跃涨到一千,超越茅台之时

我有一所别墅,面朝大海,春暖花开

从那天起,和每一个亲人通信

告诉他们我的幸福

那幸福是鱼跃告诉我的

我将告诉每一个人

鱼跃相伴,人生灿烂

器械龙头,鱼跃医疗,我将为你祝福

愿你的股价超越茅台

愿你的市值超越微软

我只愿鱼跃人生,春暖花开

我实在几年前就看好鱼跃的。因为它的产品质量、所处的赛道。家庭医疗将来毕竟成为爆发的主线,每年20%左右的上升空间应该有的。鱼跃已经横盘了5.6年了,市盈率只有20多,这次不是借助疫情概念,而是借力启动了。看看刚启动时的机构卖盘,还是有分歧的。但今天机构已经在买入了。说明分歧在减少,主升浪已经到来了。

说它的产品质量,我深有感触。因为家里老人有慢性病,所以配备了吸氧机,去年有配备了呼吸机。说真的,就如钟院士所言,呼吸系统疾病在中国是不太被重视的,这次疫情血样饱和度降低是重症的主要表现,而我们这里的医院,即使呼吸科中呼吸机也不过几台,即使一个三甲医院配备的呼吸机也不多。更别说居家隔离了,家庭哪有啊?设想如果家庭中有呼吸机和吸氧机,是不是可以缓解病人的症状,甚至说可以救命啊!

比那些炒作概念的强多了!鱼跃医疗实质受益股,涨幅不大

大家只注意短期的销售,这次瘟疫实际上帮鱼跃做了一次品牌大宣传。单品牌价值增值也不只100个亿