今天我聊的这几个角度,所有真正的中长期投资者都有比较大的参考意义,不回顾历史者不足以谋未来。对历史牛股的回顾总结思考会为我们未来的投资提供不少有意义的参考。为了更好的说明我的观点,会拿一些股票举例子。

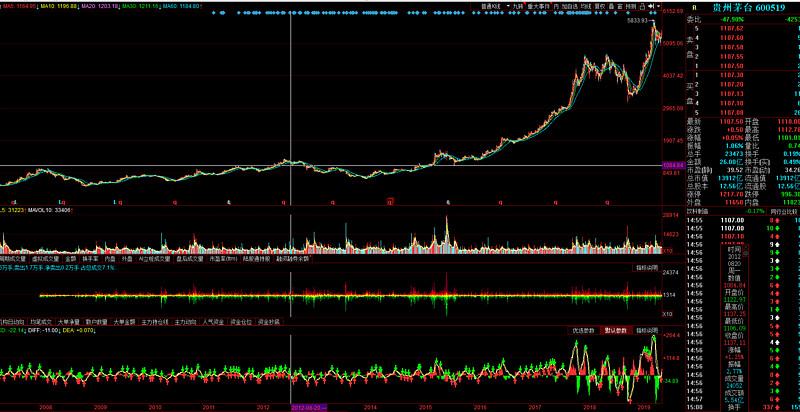

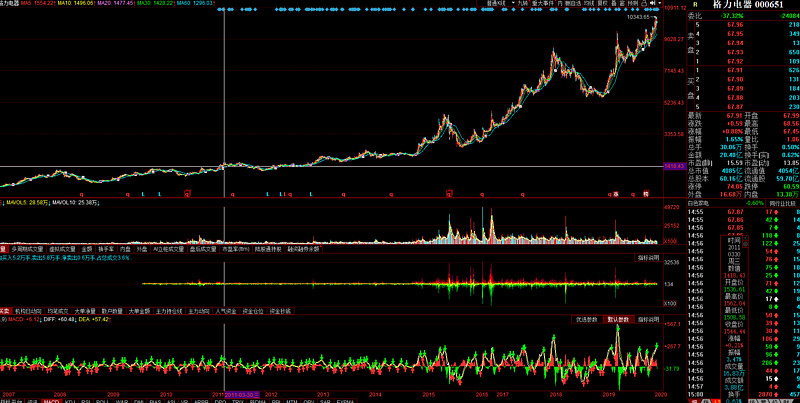

以上是复权前的几只股票的日线图,是以十年二十年为周期的。四只股票分别为酒神贵州茅台,白马典范格力电器,葡萄酒龙头张裕A,洗化龙头上海家化。这四只股票是很多中长期投资者都比较关注的吗,之所以用他们四个举例是因为茅台和格力作为白马成功的典范,而张裕和家化最近这些年算是迷失的代表。用后视镜看现在公认的好公司白马股有很多,恒瑞医药,美的集团,五粮液等等,像张裕和家化这样后来出现问题的公司也有很多,也有些像李宁这样经历逆境重新崛起的公司。至于像张裕A和上海家化等这些老牌白马股会不会像李宁这样重新崛起,这个慢慢跟踪观察。

今天我主要想聊的是通过历史上这些大白马的回顾思考总结的一些个人想法。

一。幸运者偏差。

现在那些公认的大白马大蓝筹只是把他们回放在十年二十年的时间周期里,你就会发现三五十家公司经过考验发展起来的同时,像张裕A和上海家化这样原来很牛逼很白马很蓝筹的后来出问题的公司更多,可能会是发展起来的几倍。正因为有着幸运者偏差因素,所以我们中长期投资千万别把鸡蛋放在一个篮子里,适度分散投资很有必要。

二。就算是真正的白马蓝筹也有五六年甚至更久股价不涨的时候。

复权后看下贵州茅台的股价就会发现08年到16年这八九年时间里贵州茅台涨幅很有限基本处于一个比较大的区间里震荡,哪怕中间经历了15年的大牛市,牛市的高点也仅仅是到了12年高点附近,16年到现在这短短三四年时间股价涨五六倍算是真正迎来的主升浪。再看格力电器同样如此,08年到16年之间这八九年时间也是处于个比较大的区间里震荡,15年牛市涨的多点, 股灾时又被砸回来,从16年到现在六七倍涨幅,和茅台很像。贵州茅台,格力电器为代表的白马股从16年到现在是标准的大牛市,这短短的三四年时间的涨幅比过去八九年涨幅都多。如果说15年那波是中小创的牛市,那么16年到现在则是蓝筹白马股的牛市。再深入研究后就会发现,这三四年这些白马股业绩增长其实很有限,之所以股价涨这么多主要还是得益于估值的提升,贵州茅台塑化剂时动态市盈率才10倍左右,现在动态市盈率是35倍。前段时间有个有意思的问题,有人问方丈如果未来几年茅台每年保持10%的增长,该给多少市盈率,方丈好像说的是10倍吧,具体我记不清楚了。方丈可能有点极端,不过总体上茅台未来增长如果下来的话,市盈率回到20倍甚至更低点是大概率时间的。其他靠估值提升而涨几倍的股票,一旦增长下来了,估值大概率也会下来。

三。好公司真的不用择时吗?

稍微研究下股价的历史走势就会发现,这种观点是多么的偏执,尤其是在我们的市场。请参考上面的第二点:哪怕是贵州茅台和格力电器这样的超级白马股,如果你买在了高点,也有可能四五年甚至更长时间股价原地踏步,更不用说其他公司了。有多少人可以在股价四五年甚至更长时间里不涨还能耐心的坚守?有些人会说不涨的这些年我可以吃股息分红啊,这确实是优质白马股的独特优势。

四。20%时间里完成了80%涨幅,白马股也不例外。

大部分股票都是在20%时间里完成了80%涨幅,这句话不仅仅适用于中小股票,哪怕是大白马大蓝筹也是如此。很多人都想过滤掉那80%时间的横盘震荡阶段,而直接选择那20%时间里的主升浪,这确实很难很难几乎不可能。不过如果把条件放宽一些,过滤掉50%时间的横盘震荡,剩下的50%时间里还会有30%的时间是试错成本20%时间是主升浪,这样做可能性就会大很多。这就要求你对估值艺术和对所跟踪公司有很好的把控,估值艺术这块要看公司历史估值了解其大概的估值区间估值中位数,比如说贵州茅台,历史上10倍及其以下估值肯定是低估,30倍以及以上长期看相对高估,中位数姑且认为是20倍,这种估值体系的逻辑分别对应不同的增速,有一点我们要明白就算是茅台长期保持25%甚至更高的增速也是不可能的。有可能出现双击的时候重仓,可能出现双杀的时候轻仓甚至空仓这点道理大家都明白,真正践行的时候很难很难,因为人性和趋势。可能出现双击的时候往往都是公司遇到了问题增速下滑了,这个时候看空的人往往会被不断验证,股价不断创出新低,这个时候的趋势是向下的,这个时候介入是逆势思维是逆人性的。可能出现双杀的时候同样如此,公司连续几年高速增长一切看起来都会完美,所有不好的消息都被忽视,多头不断被验证股价三五倍甚至更高的涨,这个时候稍微有看空的声音就会被众人所嘲笑,前段时间董宝珍大声疾呼茅台风险的时候,说高位的茅台就是泡沫时的乐视网被众人讥讽说他卖飞了。其实真正像他那样在茅台10倍市盈率重仓甚至加杠杆大赚爆赚的人有几个,就算他这么理性的人抄底茅台预测底部一样输到裸奔,可见我们市场跌的时候往往会跌过头涨的时候疯狂起来一样涨过头,无论如何最后还是要回归合理估值,低估的会被修正,高估的迟早要下来。董宝珍作为私募基金经理,重仓杠杆持有单一标的茅台这种策略虽然我不认可,对他们对人性的把握逆势的思维还有市场疯狂时自己保持的清醒冷静这点确实是让人佩服的,这样的理念才是真正的价值投资。

五。主升浪来临前大都会有好几年时间的横盘震荡

这点对于靠业绩驱动的公司来说尤为明显,靠想象力和题材驱动的公司可能不明显。无论是茅台还是格力还是其他的白马股,深入研究后就会发现20%时间主升浪来临之前那80%的时间来可能都是在一个区间里横盘震荡,这80%时间里公司收入利润可能涨了一两倍甚至更多,公司股价就是不涨总是在一个大区间里来回震,等到了一个临界点后这段时间把估值消磨的很低很低,同时公司业绩有迎来了快速增长,这个临界点出来后往往会迎来双击,估值可能提升一两倍,业绩两三年在增长一倍多,股价主升浪就来了可能就涨个三四倍。说的这么明白了,知道我们要想过滤掉大部分震荡时间找主升浪应该关注处于什么阶段的公司了吧。

这也是我为什么坚守鱼跃医疗的其中一个重要原因。

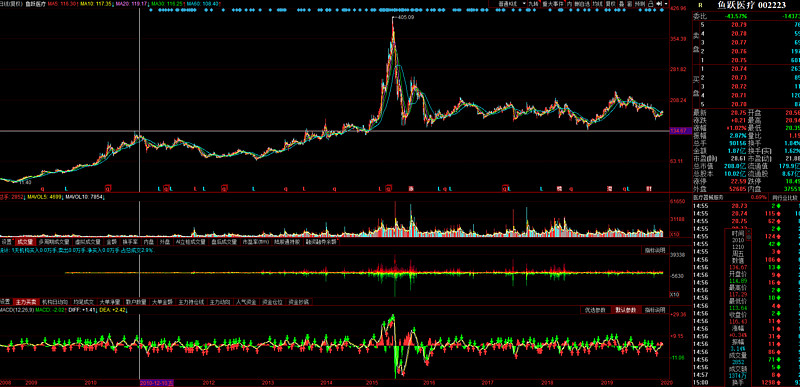

从$鱼跃医疗(SZ002223)$ 日线图上看,13年14年到现在中间除了15年牛市的时候涨了点股灾又被砸下来了,到现在六七年时间里鱼跃医疗股价基本上没怎么涨,而公司收入和利润呢从13年14年的16亿多和小3亿增加到了现在的42亿和8亿多,收入和利润都是小3倍涨幅,而股价却没涨,为什么呢,就是要消化以前的高估值。那么这个高估值是怎么形成的呢,再往前推到2010年,2010年鱼跃是8.8亿收入和1.61亿利润市值150多亿,用了两年的时间涨了十几倍。见下图:

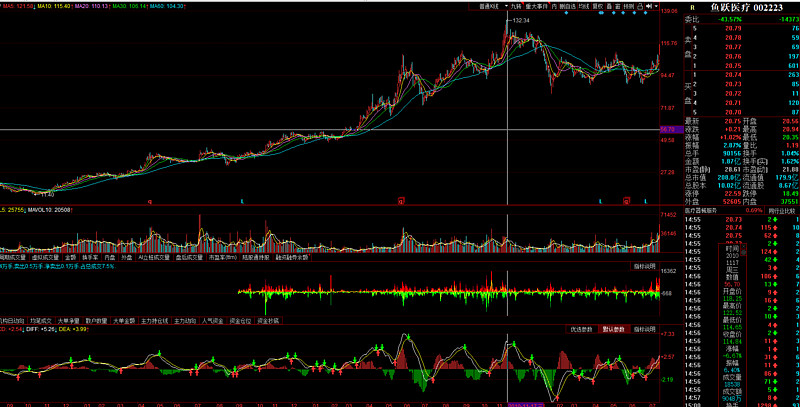

鱼跃这四五年股价不涨,很多不熟悉公司的人都说鱼跃这问题那问题总之就是平庸甚至垃圾,这些人稍微研究下鱼跃的发展史就会发现自己是多么的无知。08年到2010年短短两三年的时候鱼跃从11.4涨到了132快多,翻了12倍。而这个时候的鱼跃市值150多亿,收入8.8亿利润1.61亿,80多倍的估值这个时候会不会吓死。这段事件的鱼跃医疗像不像最近几年的大博医疗18年收入7.72亿利润3.71亿市值267亿,欧普康视18年收入4.58亿利润2.16亿市值216亿,同策医疗2018年收入15.46亿利润3032亿市值341亿等公司。而再看最近两年大博医疗,欧普康视甚至最牛逼的同策医疗股价的涨幅是五倍多和当年鱼跃的12倍涨幅还是相差甚远。2010年鱼跃是8.8亿收入和1.61亿利润市值150多亿,2019年鱼跃收入差不多能有42亿利润能有8亿多市值是208亿,鱼跃2010年这波大幅上涨所形成的高估值用了十年时间来消化,当下鱼跃动态估值在21倍左右。如果时间回到2010年谁能想到鱼跃会用十年时间来消化这种高估值,鱼跃最近这十年公司发展了吗,收入从2010年的8.8亿到现在的42亿翻了接近五倍,利润从2010年的1.6亿到现在的8亿多也翻了小5倍,市值呢,从150亿到现在的208亿涨了40%,而这十年鱼跃公司已经发生了质的提升收入利润都是小五倍的涨幅而股价基本原地踏步。鱼跃当下已经是家用医疗器械的绝对龙头,而股价尚且如此。敢问看了鱼跃的发展史,大博医疗,欧普康视,同策医疗这种和2010年这么相似的公司,未来十年你们能不能收入利润都翻五倍呢,就算做到了,股价还能涨多少,做不到呢?所以说这种估值杀是很要命的,高速发展的鱼跃医疗尚且用了十年时候来消化,如果公司收入利润不增长,那就是九安医疗了,15年之前一度和鱼跃医疗一样并驾齐驱市值也达到过200多亿,现在是20多亿。

为了更加直观一目了然的对比,我贴下鱼跃最近十年的估值图。

剔除15年牛市看,鱼跃在2010年是90多倍市盈率,而当下是25.8倍,2019年8.2亿左右利润,2020估计有小10亿利润市盈率就是20倍多点。

鱼跃医疗过去十年的市盈率50分位置是45倍,当下是25倍,2020年市盈率是20倍左右。随着制氧机去库存结束,鱼跃未来三五年大概率还是会有20%左右的增长率,这种情况下估值未来几年大概率会是有机会回到40倍以上的,如此的话就是双击,业绩增长外加市场情绪和资金配合的话,估值提升一倍多,业绩增长一倍多,未来三四年鱼跃股价涨幅两三倍的核心逻辑就是如此。

之所以用鱼跃医疗做例子,除了他是我熟悉研究最深入的股票外,还有就是想说鱼跃医疗这类的公司,连续很多年收入和利润都涨了好几倍而股价却原地踏步这样的公司都值得我们指点关注,如果是消化过去的高估值而没涨,一旦估值消化差不多了而公司还能持续稳定的增长,这种情况下迎来双击的可能性就比较大。

从中长期布局来看,我们要想有足够的安全边际就必须多关注那些估值便宜有双击可能的公司而远离那些涨幅过大过于热闹人人都看好的高位有双杀可能的公司。这个时候往往需要逆势思维,独立思考,冷静判断,过人胆识。