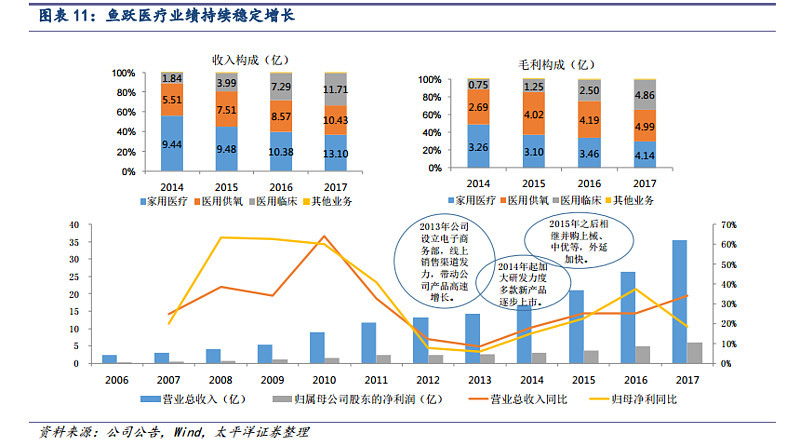

通过上图看出收入构成分为三大板块,家用医疗,医用供氧和医用临床。

一。家用医疗器械:

2017 年实现营收 13.10 亿元,约占总营收的 37%;实现毛利 4.14 亿元,占总毛利的 29%。

1.血压计 2017年市场规模大概70亿,到2025年有200亿的潜力。17年欧姆龙74%份额400万台均价337元,鱼跃医疗19%份额100万台左右均价196元.鱼跃17年收入3.5亿元。这块提升空间一个是市场成长方面,另一个是抢占市场份额,现在鱼跃才19%份额,提升空间比较大。定价在1400元的医用血压计在医药渠道与欧姆龙相比有价格优势,有望成为新的增长点。

2.血糖仪 目前市场规模36亿,2025年有望达到100亿。以强生,罗氏等外资品牌主要控制医院渠道占了60%份额, 鱼跃,三诺等国产品牌因价格便宜在OTC和电商方面占据份额较高。具体市场份额方面,强生35%,罗氏20%,雅培8%,三诺13%,鱼跃6%,艾康4%。 鱼跃虽然进入血糖市场较晚,但是增长迅速,17年销售额1.4亿元,未来三年有望保持25%-30%的高速增长。增长逻辑有两:一是鱼跃在行业里的品牌和渠道优势,二是相对于现在主导市场的外资品牌,价格优势非常非常明显。所以血糖仪这块应该是鱼跃以后增速比较快的一个看点。

3. 轮椅 现在规模30亿左右,未来五年有望到50亿。 鱼跃十多年来四五百元单价的手动轮椅为主17年销售额2.16亿,17年11月新上市的单价3000元以上的电动轮椅。手动轮椅毛利率太低,重点跟踪关注电动轮椅能不能实现快速增长。

二。医用供氧领域

2017 年收入已达 10.43 亿元,占公司总收入的 29.5%。其中,制氧机、呼吸机和雾化器收入分别为 7.99 亿、0.66 亿和 1.71 亿。

1.制氧机 2017销售7.99亿元市占率60%,单品中的绝对龙头。未来有望保持15--20%的增长。增长点为西藏开拓弥散式制氧机。担心处,随着竞争的加剧,毛利率可能会降低。

2.雾化器 2017年销售1.71亿。未来三年有望保持25%增速。老龄化的来临,慢性呼吸系统疾病发病率变高,雾化器的市场渗透率也会越来越高。

3. 呼吸机 现在市场规模11亿,未来五年有望达到27亿。市场以飞利浦伟康,瑞思迈,斐雪派克,德国万曼等外资品牌为主,国产品牌有新松,海龟等,鱼跃进入比较晚,基数低,预计未来几年会有不错的增长。跟踪关注未来数据。

三。医用临床

2017 年实现营收 11.71 亿元,占营收比例为 33%;实现毛利 4.86 亿元,占总毛利的 35%。

1.上械集团 金钟牌手术器械 上卫牌消毒纱布绷带等,医用设备诊断器械等。2017年营收5.9亿,净利润7千万。

2.中优医药 进军保健消毒清洁灭菌领域“安尔碘”,洁芙柔”等品牌 对赌业绩 2017-2019 0.92亿,1.12亿,1.42亿,至少完成承诺业绩的80%。

个人觉着医用临床领域市场潜力巨大,通过最近一两年收购后的整合程度来看,公司效率显著提毛利率有了很大的提高。鱼跃上械中优在医药渠道上有望实现更好的整合。总体是对医用临床领域是相对乐观的。

昨天晚上熬夜看了几家券商的研报,以上内容是早上梳理出来的,以后空了具体的各个产品和板块在深度分析,另外鱼跃医疗的三个销售渠道上本来也想一块梳理下呢,今天来不及了以后再整理。

本帖作为跟踪鱼跃医疗的长期贴,以后会经常更新和增加内容。若有遗漏和错误的地方欢迎大家补充和更正。

。。。。。。。。。。。。。。。。。

中报解读:符合预期,中规中矩 2018.8.10

收入22.2亿增19.5%,净利4.7亿增18%,扣非4.46亿增16%。我预期比较低,每年都能稳定的达到15%以上的增长就好,我更看重的是确定性和稳定性。对于那些预期每年20%人可能会有些失望。

低预期方能心态平稳。15%的增长对应合理估值应该是20-30倍。这样回答了球友的疑问为什么每年都稳定的增长股价却三年没涨,消化牛市不合理上涨的估值了。而我之所以现在介入觉着估值相对合理了。赚公司成长的钱每年15%左右,另外通过日内策略波段策略等每年再降下来5%持仓成本,鱼跃医疗每年能贡献20%收益就达到我目标预期了。

财报的亮点是现金流翻了两番达到2亿元和电商继续保持60%的高速增长。不好的地方是医用临床增速降的比较多,希望随着后续产能的释放增速能起来。上械和中优的整合,7亿的商誉都需要后续好好跟踪。另外关注医用血压计,拓弥散式制氧机,电动轮椅等新品的销售情况。

在现在这种大的环境下,这份中规中矩的半年报消除了业绩不达预期的疑虑,总的来说算是偏好的。希望管理层再接再厉,交出一份漂亮的年报。