$鲁泰A(SZ000726)$ $鲁泰B(SZ200726)$

1.全球最大寸衫用色织面料生产方,色织布份额接近2成, $鲁泰A(SZ000726)$ 为了规避制裁,棉花已经卖了。原先外销的纺织品用棉应客户要求用的也一直是进口棉(管理层互动易回答过)

主要做出口,内销毛利低(去年投资者交流中管理层说过),中金研报说它一季度产能利用率恢复到8成,应该是内销走量-----国外疫情还没好所以对外销量还是不行。

资本开支主要是建厂----估计主要是东南亚那些厂房等。

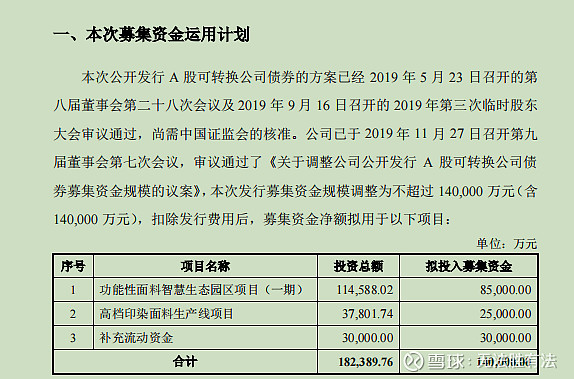

可转债项目

可转债完全转股后股本大概10亿股。这两个项目公司预计合计增厚利润1亿。

海外项目越南厂今年收尾后面陆续开始收获。

疫情前8-9个亿利润,经营现金流净额10-14个亿波动。后面如果没有新的资本开始那自由现金流会提升,原先分红率55%左右,随着资本开支结束后面可能提高,如果疫情完全恢复资本开支结束并且管理层有做市值动力,分红率提高到8成以上根本没问题。另外大环境上银行存一年2%多利率 房子也不给炒 居民理财搬家大势所趋 其他大多数的成长股/消费股炒到天上未来不会有什么好回报(除非08年或者12年13年那样的跌法),随着理财资金大大步进入资本市场寻求稳定收益可以意淫一下这种高分红的现金奶牛股最终会达到一个什么样的涨幅,尤其是B股。

风险点:主要是疫情改变了公司行业内地位吗?我也不知道,按照常识可能性较低。