在A股怎么强调周期都不为过,因为股市有周期,产业有周期,公司也有自身的周期。

不仅散户会在周期顶部疯狂买买买,上市公司也不例外。

昨天聊到的昭衍新药是这样,近期又有两个血淋淋案例。

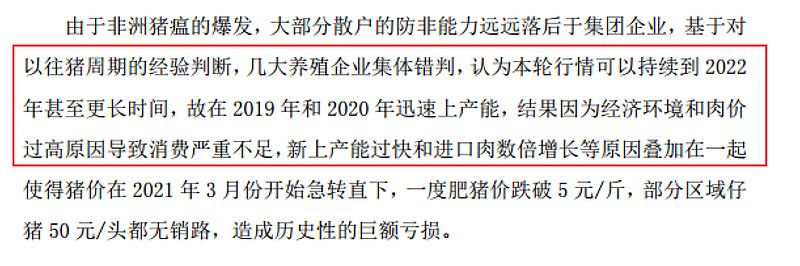

一个是猪周期的正邦,曾经的雪球热门大牛股,现在在倒闭退市的垂死边缘。

由于误判周期,公司在19-20年疯狂融资借钱上产能,结果猪价一路暴跌到5元/斤,亏麻了。

牧原新希望上半年亏二三十亿,正邦血亏将近20亿,小小的正邦亏起钱却不遑多让,可见其在周期顶部扩产有多疯狂。

一个是误判地产周期的恒大。

许老板何尝不是误判周期,在周期顶部疯狂负债买地盖楼,豪赌新一轮地产周期。

据转行卖生发水的某任说,根本劝不动他,爱莫能助。

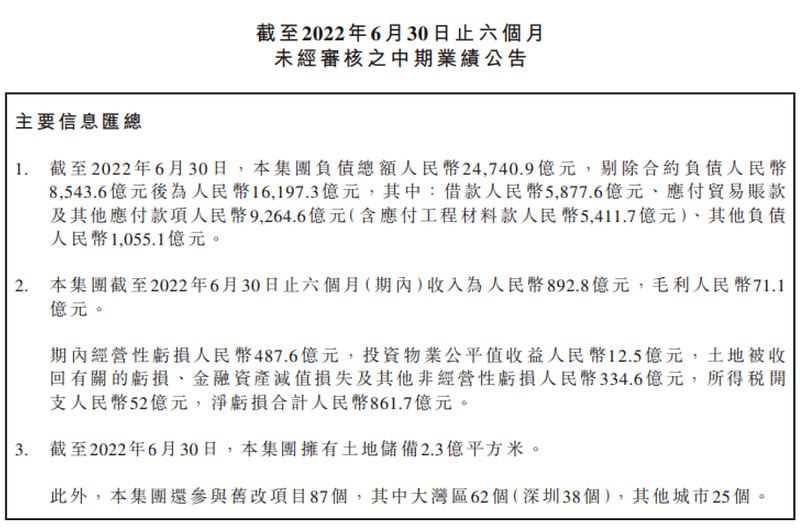

最新情况,恒大负债2.44万亿,两年亏损8000多亿,账面资金仅有40亿。

这2万多亿的负债背后有8000多亿的老百姓买房贷款,近6000亿的银行贷款等负债 ,供应商欠款5400亿,还有各种说不清道不明的5000亿其他负债款项。

审计机构更是无法发表意见,言外之意,这雷很大,大到我无法发表任何意见,你们看着办吧!

这负债赶上某些省份一年的GDP了,这亏损够股王贵州茅台(672亿)赚12几年。

这8000亿顶A股一日的成交量,如果流入股市,变成增量资金,足以带来一轮不俗的牛市。

四舍五入一下,恒大这雷炸走了A股的牛市。

从富可敌国到负可敌国,也就一轮周期、几年光景的事情。

周期,周期,万物皆周期!!!

看到很多人在吐槽那本书,其实每个公司都逃脱不了周期,实际上只要书名改成价值投资经典周期就可以了。

在那个房价不断上涨的年代,比的是谁胆大,谁的加杠杆能力最强,那个时候的恒大无疑是最强的。

但是在去杠杆、房住不炒的年代,比的是谁更稳健,谁不怕死无脑加杠杆,谁就等着死。

这本书写在了地产和恒大的上行周期,没写完地产和恒大的下行周期,补充完毕,形成闭环,基本就是A股所有产业都逃不过的价值投资经典周期。

财富是认知的变现,这几年有太多太多的人倒在猪周期、地产周期的血泊里,希望你我不要倒在下一轮X周期里。