大家好,我是人见人爱、股见股涨的职业投资人叶秋。

海康威视年报和一季度出来了,市场争议比较大。

作为一个从2017年开始跟踪海康至今的股东,我这里简单做一下解读!

1、年报符合预期,和业绩快报一致。

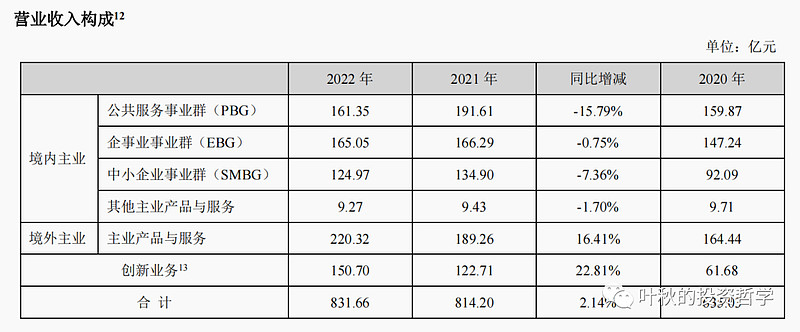

营收831.66亿元,同增2.14%,净利润128.37亿元,同比下降23.59%。

2022年是公司成立21年以来第一次出现利润负增长。

拆分三大BG来看:

公共服务事业群PBG实现营收161.35亿元,同比下降15.79%,受疫情防控和政府财政影响最大,四季度无法开展业务。

企事业事业群EBG实现营收165.05亿元,同比下降0.75%,EBG韧性强,受益企业数字化转型。

中小企业事业群SMBG实现营收124.97亿元,同比下降7.36%,中小企业对经济环境敏感。

海外主业收入220.32亿元,同比增长16.41%。

创新业务整体收入150.70亿元,同比增长22.81%。

总体看下来,海康今年业绩大概率会明显好于去年。

因为今年没疫情,经济在复苏,政府、中小企业都会有所反弹,EBG则韧性十足,当然二季度才会有所显现。

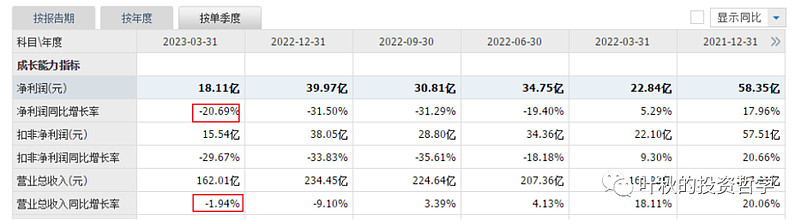

2、毛利率方面:2022年毛利率为42.29%,同比有所下滑。但2023Q1毛利率已经恢复到45.17%,今年大概率整体毛利率会好于去年。

3、费用支出方面

前面也聊到海康威视这两年大幅扩张人员,准备大干一场。

内有疫情,外有衰退,导致营收增速下滑,人员费用刚性支出,净利润增速大幅落后营收增速。

好消息是去年以来,公司严格控制员工人数。

今年内部也采取末位5%淘汰制度,相信今年费用率会有所下滑。

2、一季报业绩暴雷?

2023年Q1营收162亿,同比下滑约2%,净利润18亿,同比下滑21%。

核心还是员工刚性费用支出,研发费用多了4亿,销售费用多了2亿,业绩一下子就难看了。

乍一看,很多人又会说【海康,你还说你不会暴雷】。

实际上营收基本符合预期吧,但净利润就有点难看了。

但观察每个季度的营收增速和净利润增速,我们会发现经营态势下滑速度在收敛。

一季度基本是今年最差的时刻,同时也是未来2-3年的至暗时刻。

海康业绩说明会也反馈:EBG一季度已经恢复正增长;国内二季度增长情况较好;2023年会逐季向上。

3、AI布局

现在AI炙手可热,资本市场最关心的就是安防的AI布局。

一场业绩交流会,一半问题在追问AI和大模型。

其实海康布局AI好几年了,只不过现在市场热度上来了,大家猜关注到。

海康在AI领域是实打实的超前布局和大规模应用,每年百亿研发,AI能力甩开现在打嘴炮的某些公司十八条街。

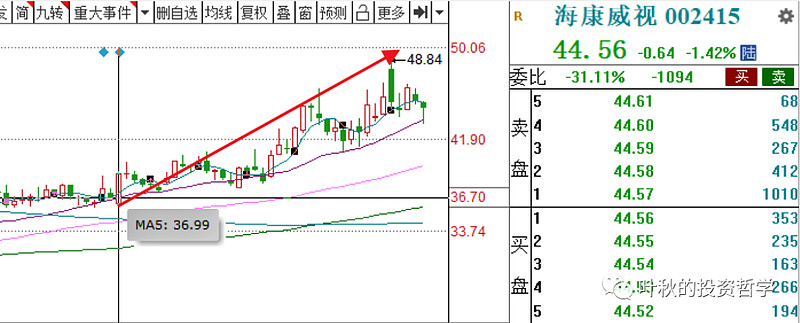

4、利空出尽

海康业绩出来后,很多吃瓜群众鬼哭狼嚎,各种吐槽业绩暴雷,股价暴涨。

某些踏空AI的大V更是酸到不行,各种旁敲侧击【AI垃圾炒作,注定一地鸡毛】。

果真如此吗?我不这么认为!

买公司买的是未来的现金流成长预期。

海康一季报基本确认是业绩底部,利空出尽,未来几个季度会逐季向上。

数字经济时代浪潮,AI赋能千行百业,这是政策+产业革命双重驱动,打开了海康的成长空间。

还记得年报出来的时候,一堆人在吐槽业绩暴雷,我的观点简单明了,业绩底部,利空出尽。

现在我还是同样的观点,一季报是全年的业绩底部,未来2-3年的业绩底部,如果下周砸出好机会,性价比会比较高。

5、大佬重仓

很多人在吐槽冯柳投机炒作,殊不知人家才是价值投资。

这个位置,爆赚几十亿,依旧一股未动,这才是大格局。

百亿私募重阳去年四季度精准抄底海康,一下子就买入十大股东。

两大顶流私募联手重仓,散户数量减少12万,这才是最大的利好。

一边是大佬加仓、重仓,一边是散户割肉跑路,谁在投机,谁在投资呢?

少一点追涨杀跌的韭菜,多一点长期投资的机构,海康持股体验会好很多。

话不多说了,咱们留言区见!

无私的分享也需要一丝心灵的慰藉,如果觉得文章对您有帮助,麻烦点赞在看转发支持一下。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。