大家好,我是人见人爱、股见股涨的职业投资人叶秋。

这行情没啥好说的,直勾勾的骗P行情!

爆表的社融,超预期的业绩,一切的一切都是为了出货。

预期你的预期,博弈你的博弈,A股历来就是内卷到极致的博弈市。

7月份以来,我就一直在提示风险,5、6月是美好的幸福时光,7月要降低收益预期。

很多人不信邪,总想吃完最后一口肉,最后往往是得不偿失,悔不当初。

很多人问我,为什么社融很好、业绩很好,股市行情反而不好?

其实很简单,大部分利好是拿来兑现的,机构早已对这些利好有预期,要接着奏乐,接着舞,需要有更多超预期的利好,否则就是利好出尽是利空,这就是A股的预期差理论。

比如我跟踪的光威复材中报解读,市场预期很差,但是业绩出来很好,盘中最高涨幅13%,这就是比较安全的无风险套利。

如果你不懂市场面,那么永远只能高位接盘,低位割肉,追涨杀跌,账户血亏。

股市定价的永远是未来,现阶段市场担忧宽信用不可持续、出口下滑、消费不振、疫情反复、稳增长存疑、全球经济衰退和股市大跌等等!

当然昨天我也上头了,天真地认为低位的CXO和半导体设备材料,出来一份略超预期的年报,可以稍微拯救一下萎靡的股价。

没想到这年头,新能源崩了,直接就是全市场无差别下跌,跑都跑不掉,直接跌麻了!

想在这个市场长久地生存下去,永远要学习,永远要纠错和成长,又是宝贵的一课!

还是维持原来的观点:5、6月是easy模式,7月是hard模式,应对比预测更重要!

今天要聊聊血制品,先说结论,这个行业大概率站在新一轮成长周期的起点,未来几年重回成长周期,预期和股价都会重新定位,眼下正是积极关注和逐步布局的好时机。

此话怎讲呢?

首先是血制品经历了集采的考验。

在万物皆可集采的医药大环境下,人人谈集采色变。

但是令人意外的是,在广东联盟集采中,血制品几乎没有降价,价格中枢很稳定。

归根结底还是血制品特有的资源品稀缺属性,导致这玩意供不应求。

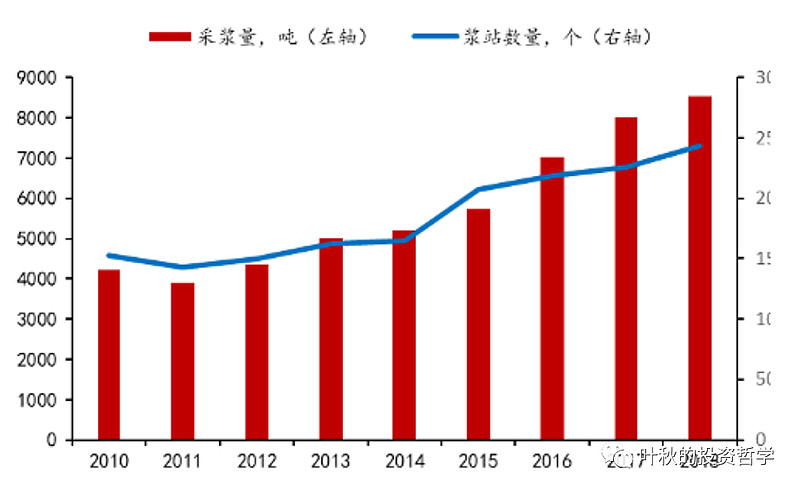

全国每年9000多吨的采浆量,但需求大概是14000多吨,并且每年还在以8%-10%的速度增长。

这种供需格局下,血制品的集采注定只是走走形式,没有哪家企业会傻到真大幅降价,因为根本放量不了,大降价是自杀行为。

血制品公司的研究,可以简化为一个公式:利润规模=采浆量*(吨浆收入-吨浆成本)。

其中采浆量直接决定一家公司的利润天花板,而血浆站数量直接决定采浆量。

过去几年血制品行业的整体采浆量维持在9000多吨,很多公司的采浆站数量变化不大,这也导致很多血制品公司成长性比较一般。

梳理采浆量和浆站数量的历史轨迹,我们可以发现15-18年是采浆站和采浆量加速成长的周期,核心原因是15-16年是采浆站密集获批周期,这个期间血制品公司业绩和股价直接双击。

17年以后新增血浆站数量基本陷入停滞,即便是有少数的血浆站名额,基本也被国企天坛生物垄断了,国企优势比较明显,其他企业只能干瞪眼。

但现在转机来了,十四五期间采浆站获批明显加速,各个地方都有不少的新增血浆站名额,这意味着新一轮血制品成长周期有望开启。

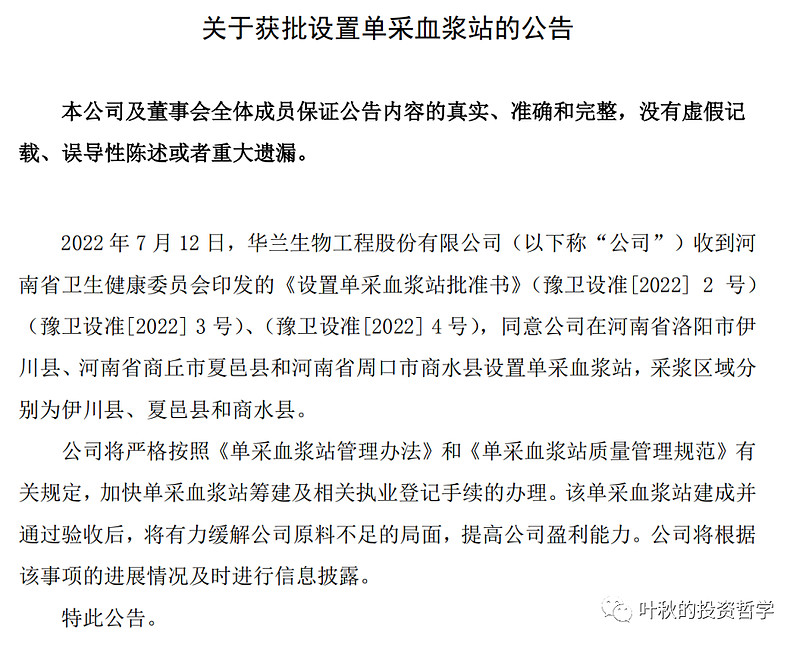

最明显的标志是今年华兰生物已经获批4个血浆站;华兰原本只有25个,采浆量一直停滞在1000吨附近,今年直接新增4个,血制品的成长性直接打开。

除此之外,内蒙、云南等地都有明确的浆站规划,可以明显看到十四五期间步入浆站放开周期,直接利好头部的血制品公司。

除了采浆站数量之外,决定血制品公司盈利规模的另一个指标是血制品种类。

头部公司的吨浆成本差距不大,基本维持在95-100万/吨,要想提高吨浆利润,只能提高吨浆收入和采浆效率,采浆效率差距也不大,所以只能靠提高吨浆收入。

而吨浆收入取决于血制品种类,种类越多,提取同等数量的血浆,吨浆营收就越多。

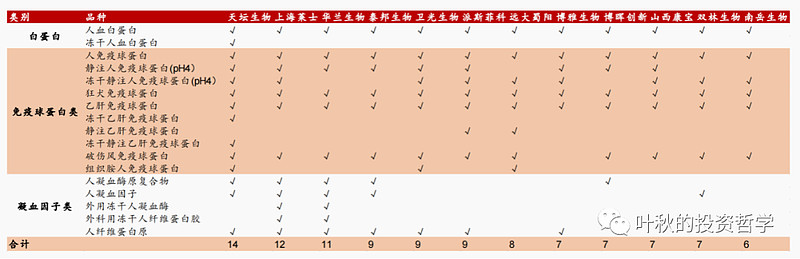

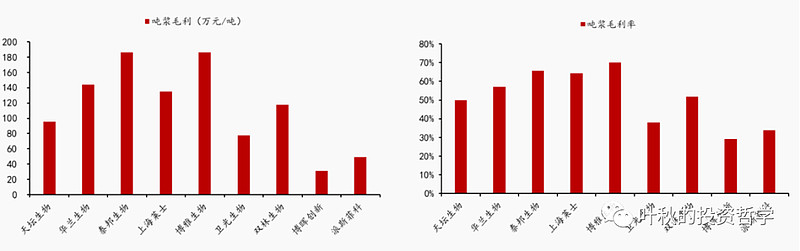

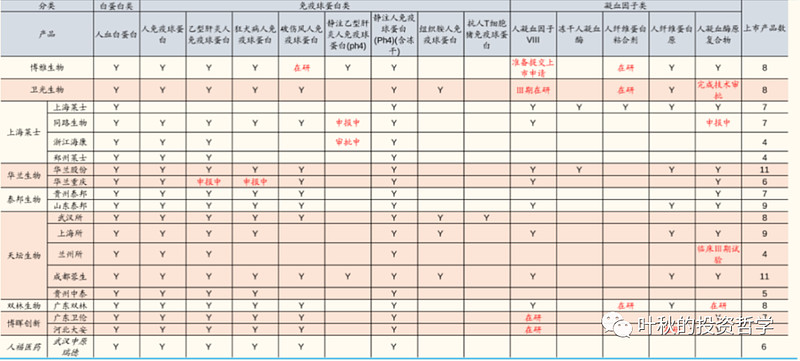

国际血制品龙头企业CSL 和 Shire 能够生产超过20种血制品;国内血制品公司产品超过10种的企业只有天坛、华兰和上海莱士3家。

分析各家公司的吨浆毛利和吨浆毛利率,很容易看出:分离出越多产品的公司盈利能力越强。

白蛋白和静丙作为吨浆收入的大头,白蛋白吨浆收入基本能覆盖血制品成本。

静丙和特免类产品可根据销售策略进行调整,特免类产品能够获得更高毛利率。凝血因子类产品获批厂家较少,纤维蛋白原吨浆收入较高。

一顿分析下来,我们会发现血制品的成长驱动逻辑很简单:

1、新增血浆站,直接决定采浆量;

2、血制品种类,直接决定吨浆收入;

十四五期间,血浆站获批速度明显加快,优势明显的是国企背景的天坛生物和博雅生物,还有近期连续获批血浆站的华兰生物也值得关注。

产品品类上,头部的几家公司不仅品类多,而且在研产品进度也领先。

比如博雅生物的凝血八因子即将上市,华兰生物有两类免疫球蛋白在申报中,天坛生物也有一款在临床三期。

最后,总结一下:随着十四五血浆站的获批速度加快,头部公司进入新一轮成长周期,血制品品类多,并且新品类进度领先的公司最受益。

天坛生物和博雅生物有国企背景,在血浆站获批上有优势;华兰生物品类多,吨浆盈利能力强,今年连获4个血浆站,也值得重点关注。

话不多说了,咱们留言区见!

希望大家看完叶秋的文章都能养成阅读三点(点赞、在看、分享)的好习惯来支持叶秋。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。