大家好,我是人见人爱、股见股涨的职业投资人叶秋。

又是一年中报季,提前埋伏正当时!

每年的中报季,市场最关注的就是业绩,只有业绩不断超出市场预期,股价才能一骑绝尘,引爆全场。

关于中报季,叶秋有一个投资小技巧,那就是行业的板块效应。

如果一个行业内出现多家公司中报业绩预告超预期,那么这个行业就是高景气行业,可以提前埋伏其他滞涨的公司。

6月30日,中兵红箭发布公告,上半年净利润6.65-7.15亿元,同比翻倍有余,单纯二季度业绩也是大增,公司股价直接涨停,创新历史新高。

7月4日,力量钻石也是发布公报,上半年业绩同比翻倍增长,二季度中位数1.3亿,环比同比皆是爆炸性增长,股价也是新高。

毫无疑问,培育钻石是高景气周期,特别是行业渗透率仅有个位数,未来几年还是高增长,眼下正是积极研究,超前布局的好时机。

今天我要研究的是一家预期差最大的培育钻石龙头——黄河旋风。

这里先简单梳理一下公司的投资逻辑:

1、培育钻石是高景气赛道

培育钻石的逻辑是逐渐取代天然钻石,由于价格便宜,仅为天然钻的三分之一,受到产业链的认可,市场需求不断增长。

目前整个行业渗透率仅有5%,2021年行业增速是150%-200%,今年预计还会翻倍成长,预计到2025年的年复合增速是30%,整个行业处于高景气周期。

需求端的景气度是不用怀疑的,怕就怕供给端无序扩张,蓝海变红海。

目前培育钻石95%的产能在河南,中游是印度等加工国家,下游需求是欧美为主。

我国基本垄断了培育钻石和工业钻石,行业门槛也很高,主要是压机供应紧张,工艺有knowhow,需要长时间的经验积累来提高钻石的克重、净度和颜色等,短时间扩充受限。

换言之,培育钻石是一门上游供给有限,基本由国内垄断、下游需求扩张,应用场景不断增加,产品价格有望上涨的优质赛道。

2、困境反转的黄河旋风

目前我的投资体系主要有两条思路:

一条是寻找预期差大的公司,耐心等待景气度提升和估值回归,偏向于短中期持有;

一条是寻找长牛股,合理价格买入优质股权,中长期持有,赚业绩成长的钱。

黄河旋风显然是第一类。

公司身处高景气的培育钻石赛道,行业每年增速都是100%以上,这就是风口上的猪都能上天。

但公司偏偏业绩释放不出来,在中兵红箭和力量钻石股价创下历史新高的同时,公司股价还在低位。

这波股灾后的股价反弹还不到20%,远远落后于市场的平均涨幅,更是落后于行业的其他玩家。

问题出在哪里呢?

股价上涨不充分的背后往往是市场负面思考的映射,这说明市场对公司有所担忧,害怕不确定性和风险的暴露。

黄河旋风有两个问题:

1、历史包袱比较重。公司此前由于并购其他公司,业务暴雷,负债累累,每年有4个多亿的利息支出,严重拖垮了净利润的释放,掩盖了钻石的高景气度。

2、管理层的骚操作不断。管理层为了定增,不断隐藏或延后利润,导致利润迟迟不能有效释放,市场对公司信任度缺失。

对于黄河旋风来说,短期的主要矛盾还是在于成本费用的下滑,以及产能释放后的利润弹性,只有利润释放了,才能扭转市场的悲观预期和不信任。

目前看来,公司今年应该是利润大年,有望迎来困境反转。

底部的时候,市场总是悲观的,但是在大势和边际变化面前,哪怕是猪,也能上天,这是常识,黄河旋风的改善只是时间的问题而已。

目前市场对黄河旋风的预期差已经足够差了,基本不抱任何期待,但是如果中报业绩反转,那么股价将暴力反弹,赔率不足。

即使中报一般般,因为预期足够差,目前这个位置也很难有大的跌幅。

经过叶秋的分析,公司的基本面正在改善中,今年有望迎来转机:

1、大股东全额定增,利益绑定

困境反转归根结底还是要看管理层,目前看来大股东全额包揽不低于8亿元的定增,信心十足。

同时通过定增,大股东算是真正和小股东站在一条船上,根本不用担心公司隐藏利润或者摆烂,毕竟股价上涨,最利好的就是大股东,这是一个很不错的积极变化。

2、公司和地方政府成立合资公司,募资6亿元扩张300台850压机。

一方面是定增近10亿,另一方面是地方政府融资6亿,两者加起来16亿的资金,基本可以解决公司目前的财务窘境。

投资困境反转就是要抓住公司主要矛盾的转化,公司最大的问题就是历史包袱太重,高达4亿的财务费用,直接拖累了表观净利润。

实际上还原公司2021年的经营利润,把减值和利息折算回去,公司的真实净利润可达5亿元,对应目前130亿的市值,真实静态PE也就26PE。

如果算上今年的高景气成长,同行都是100%以上的增速,公司再差也查不到哪里去。

公司今年的真实PE不到20倍,对于一个渗透率仅有5%的高景气行情,低估是真的低估。

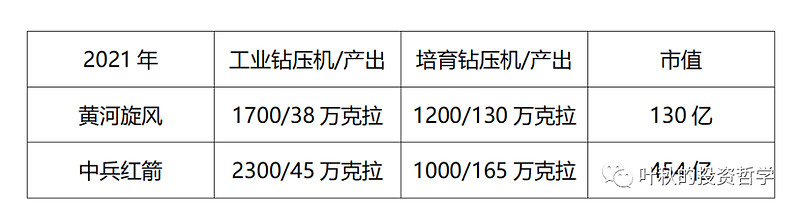

换一个角度,按照市值、顶压机总数、培育钻石顶压机数量来对比,公司的市值也是很低估的。

对比中兵红箭的各项数据,公司差距都不会太大,但是市值差距将近4倍,背后的原因是管理层的经营效率和质量。

力量钻石就不对比了,数据量级不一样,但是市值已经接近200亿了。

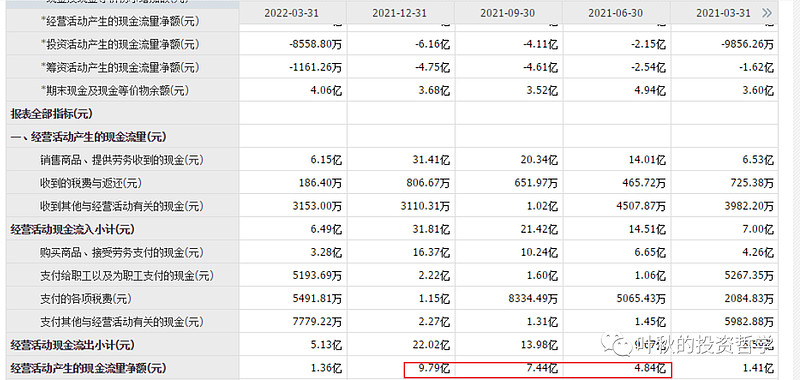

总之,公司的低估是很容易看出来的,但是受到历史包袱和管理层的压制,表观净利润暂时显示不出来,实际经营情况是很好的,从公司的经营现金流金净就可以看出来。

但好在转机正在酝酿中,大股东包揽定增,利益和小股东一致,公司也推进轻资产扩张,降低财富费用。

核心矛盾已经在转化,剩下的就是等待经营绩效的显化。

保守起见,公司的第一目标市值是突破200亿,对于当前的130亿市值还有50%的基础赔率;乐观点可以看年内翻倍,不过需要有中报业绩和定增通过的催化。

话不多说了,咱们留言区见!

希望大家看完叶秋的文章都能养成阅读三点(点赞、在看、分享)的好习惯来支持叶秋。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。