大家好,我是叶秋。

这段时间市场的表现实在是太强了,目前市场处于放量突破行情,如果市场有了赚钱效应,大概率会走出一波中线行情,这是当下需要密切关注的点。

很多人都踏空了这轮赛道股行情,不要急,市场不是只有赛道,还有消费和医药。

这两年最惨的行业,医药行业说第二,没有人敢说第一。

整个行业在教育政策的威慑下、集采政策的打压下,中长期逻辑出现比较大的崩坏,估值彻底失去锚定,股价也是跌跌不休。

但是危机中往往酝酿着绝佳的机会,虽然集采大棒常在,但医药总归还是需要,特别是老龄化的大背景下,需求只增不减。

只不过投资思路需要有大的转变,不再是以前的闭眼买入龙头,而是精挑细选受集采冲击最小、业绩稳健增长的细分行业。

仔细分析各个细分行业:

创新药面临两大困境,一个是集采直接把营收上限和业绩增速封死了,叠加激烈的竞争,一款PD1几家竞争对手拼了老命降价抢占市场份额,实属无意义的内卷。

一个是国际化受阻,国际化进程比较缓慢。

内有集采,外无国际,天花板也就那样,巨额的投入面临着极大的不确定性,这种情况下很难有确定性的投资收益。

集采的真空地带CXO和连锁医疗虽然受集采影响最小化,但是潜在的风险值得高度重视。

目前CXO海外营收占比过高,表面业绩不俗,但是在复杂的国家环境下,实则暗潮涌动。

之前药明康德被丑国列入制裁名单,这个风险不得不防,高估值和高海外营收反而是一把双刃剑。

好消息是行业景气度还是高,半年报业绩丝毫不逊色于新能源,市场可能会炒作半年报行情。

至于眼科茅和牙科茅估值还是老高,但也绝非完全下不了手,因为商业模式和确定性太强了,还有体外并购的预期,要继续大幅下跌也不现实。

目前医药股可以重点关注的反而是有政策壁垒的疫苗、血制品和精麻药,他们属于强监管行业,竞争格局比较好。

其中疫苗和血制品在疫情中预期过高,估值被过度拔高,随后预期证伪,业绩彻底断档失速,经历过一波惨痛的戴维斯双杀,目前估值比较合理,但是业绩拐点还未降临。

反而是精麻药顶住了疫情的考验,在住院人数减少的情况下,一季度人福医药依旧取得20%的不俗增长,估值也比较低估。

分析下来,现在医药的政策环境比较复杂,大部分公司的中长期逻辑需要修正,偿还之前的高估值债务,目前可以关注低估的、业绩稳健增长的精麻药。

下面我将简单梳理人福医药的投资逻辑。

1、买人福医药就是买宜昌人福。

宜昌人福是精麻药龙头,细分行业第一,这块业务的营收规模已经超过恒瑞医药和扬子江。

宜昌人福2021年60.7亿营收,18.6亿的净利润,ROE33%,今年将突破20亿,未来3年业绩增速有望维持在20%以上。

人福医药持有80%的宜昌人福股权,今年将有16亿的净利润,如此优质的资产,常年30%的roe,给予25-30PE是比较合理的估值。

换言之,人福医药光是持有宜昌人福80%的股权,市值就值400-480亿。

但现在公司市值一度在两三百亿徘徊,更别说公司其他业务也有五六个亿利润,给予15-20PE,怎么也有100亿市值。

2、被沙土掩埋的金子

理论上公司合理市值怎么着也有个五六百亿,但实际上是另一回事。

这一切都要从公司的大股东当代系说起,人福在当代系的控股下,疯狂买买买,一度持有100多家杂七杂八的公司,什么乱七八糟的业务都有。

好好的医药业务不搞,硬是搞成资本运作公司,负债高企。

原本是白花花的现金流公司,硬是搞了一百多亿负债,每年光是财务费用就七八个亿,直接把宜昌人福的光芒掩盖了。

3、困境反转已经确定

但好在事情总算迎来转机,公司也意识到自身的问题,推出归核化战略,不断的剥离垃圾资产,降低资产负债率和财务费用,修复满目疮痍的资产负债表。

一个是原本的宜昌人福核心人物李杰出任人福医药董事长,说起李杰,这个可是人福的灵魂人物。

正是因为他深耕精麻药,大力研发创新,才有宜昌人福今天的优质表现。

李杰接手人福后,归核化战略显著加速,一个又一个的垃圾资产剥离出去,最重的资产20亿的华泰证券也将出售,人福原本的投资价值开始凸显出来。

4、当代出局,人福归来

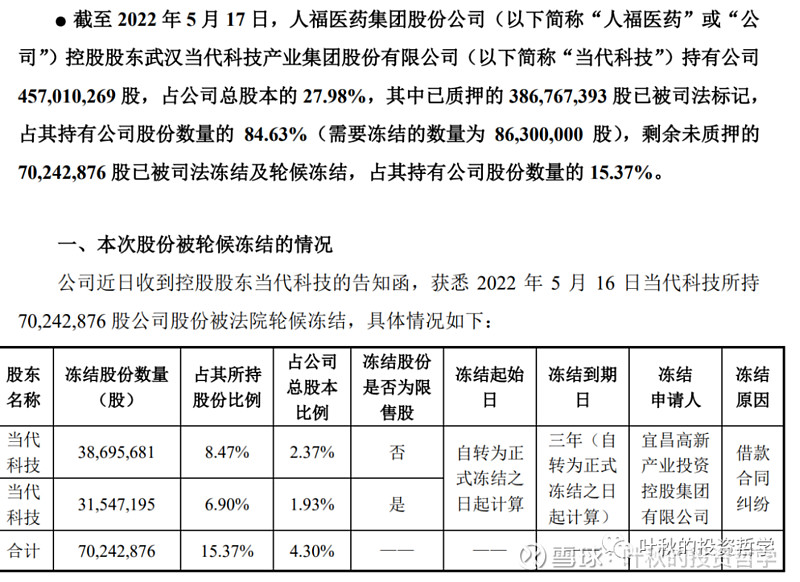

目前当代基本GG,地产暴雷,深陷流动性危机,5亿债券违约,今年到期还有80多亿的债务到期,基本死路一条,只能等待破产重组。

当代持有的85%股权已经质押,剩下的也被司法冻结,基本只能等待被拍卖的命运。

毒瘤当代出局,这对于人福医药是天大的好事,等待新的股东接盘,大概率是国资接盘,如此优质的资产,国资也不傻。

以后以李杰总为核心的人福医药可以专注于精麻药,进一步加速规划,人福的明天会更美好。

总结:人福医药归核战略加速推进,垃圾资产逐渐剥离,资产负债表和利润表会更加干净清爽,有助于提高公司的估值。

大股东当代系大概率出局,后续国资接盘,股权危机解除,公司可以专注于医药,发挥更多的主观能动性。

精麻药自身的政策壁垒很深,竞争格局很好,集采的风险比较小,毕竟是强监管行业,并不能以量补价。

业绩驱动力明显,多科室推广产品和横向延伸到精神领域,深挖更多市场需求;研发管线雄厚,足以支撑中长期的业绩增长。

目前公司困境反转已经确认,只需耐心等待事情的尘埃落定,是金子总会发光的,只不过这次发光来得更迅猛和及时。

目前公司静态估值20PE出头,估值来到近10年的历史最低位,但实际上公司的基本面越迎来最清晰和最确定的态势,这种反差毫无疑问酝酿着巨大的投资价值。

动态估值就更不用多说了,仅有十几PE,其中的价值只能见仁见智。

话不多说了,咱们留言区见!

码字和分享不易,希望大家看完叶秋的文章都能养成阅读三点(点赞、在看、分享)的好习惯来支持叶秋。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。