大家好,我是叶秋。

熊市多研究,牛市发大财!

这段时间简直是黄金坑满地都是,我也抓紧了研究和布局,所以近期更新频率有所降低。

接下来就分析我近期发掘的一个机会。

老粉丝应该都知道,我对新能源汽车赛道的热管理领域是很看好的,这行业暂时就看两家公司,一家是三花智控,一家是银轮股份。

之前三花智控很少讲,原因很简单,估值高到看不懂、下不了手。

这就好比一个全明星选手,原本强项是篮板,现在的投篮技术正在提高,而市场直接给他库里的身价,那我还不如直接买库里。

近期公司的经营蒸蒸日上,投篮技术越来越好,场均得分是越来越高,但是股价却跌跌不休,身价来到一个普通的二流选手价位。

此时不贪婪,更待何时。

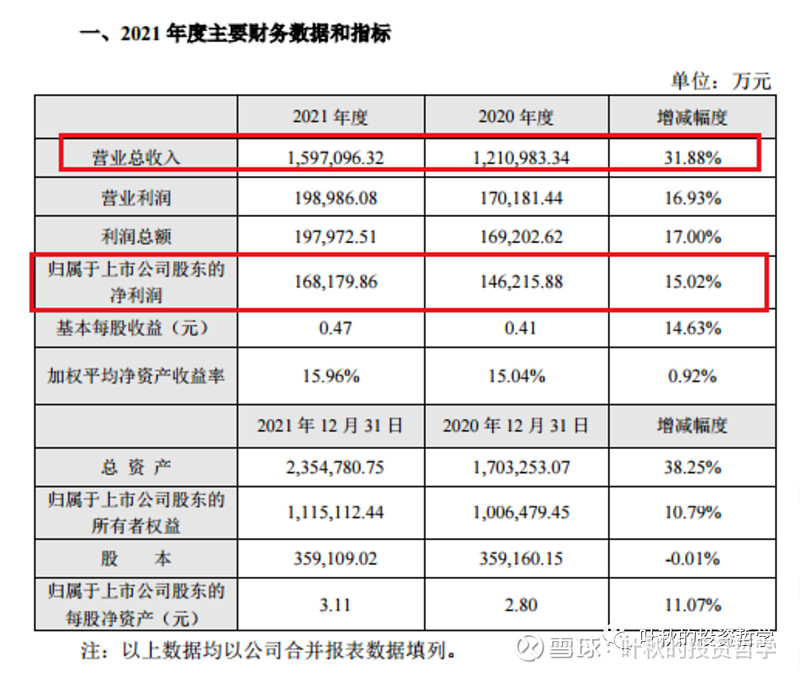

刚好,今天晚上公司年报也出来了,一起做一下简单的解读。

具体的业绩并无太大的变化,在业绩快报中早已经披露了。营收同增31.88%,但是净利润有点差强人意。

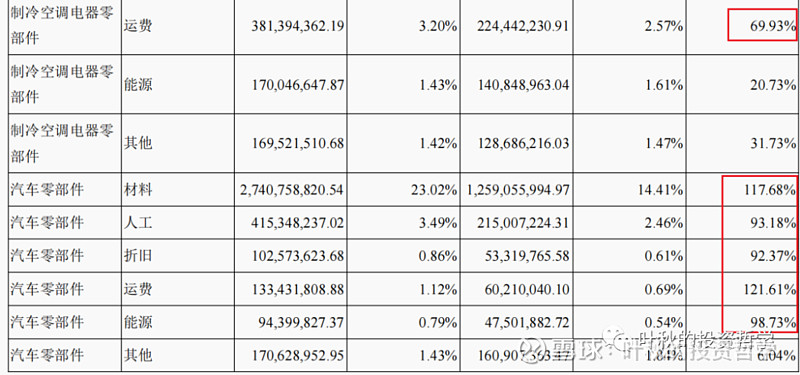

核心原因是去年的制造业通病:运费暴涨、原材料涨价和汇率。

看看具体的成本结构,可以看到相关业务的运费、材料增速高得吓人,增收不增利就不难理解了。

公司具体的业务毛利率也是因此有所下滑, 但是公司还是扛住压力测试。

这三大件是去年的制造业梦魇,特别是对三花这样的全球化企业,影响还是很大的,不过这些都是阶段性问题。

拆分具体的业务,我们可以看到公司的制冷空调业务维持16%,这是大盘,业绩增速比较稳定,汽车零部件业务增速为94.5%,爆发式增长,绝对的高景气赛道。

这是我很喜欢的业务结构,老业务造血能力强,并且由于空调技术标准提高,老树开新花,新业务前途无量,既能拔业绩,又能增估值。

简单看完司的年报和业务情况,我们再来进行股价阶段分析。

三花这轮下跌原因有二:

一个是原材料和运费大涨,公司经营压力加大,市场看不清具体的业绩能见度。

一个是竞争格局有恶化的预期,美的入场热管理,格力收购盾安,更别提其他小弟磨刀霍霍。

市场可不管风险最后的兑现程度,只有存在变化的预期,加上之前公司估值偏高,结果就是一顿狂轰滥炸。

更要命的是刚好遇上一波小型股灾,股价一泻千里。

实际上观点和事实是完全不同的。

第一个是毛利率和成本问题。

公司可以通过价格谈判、运费共担和规模效应来逐渐降低影响,再者之前的大宗和运价巨额涨幅注定不可持续,这些都是阶段性问题。

第二个格局的问题对估值中枢影响还比较大,也是我最关注和担忧的问题。

但近期我反复琢磨了一下,得出一个初步的结论:影响或许没我想象中的那么大。

我个人觉得美的格力偏品牌运营,他们的核心能力是营销+尚可的制造。

三花不一样,他的核心是实打实的制造业能力,背后的工艺、技术和成本优势或许没我之前想的那么容易被击垮。

全球第一的核心竞争力,不会在几年之间就分崩离析,否则每一个行业,一旦外头有巨鳄进来,其他人就不用玩了。

这种情况我在安防行业经历过,当时华为和阿里入驻安防领域,海康威视股价跌得那叫一个惨。

但几年下来,海康还是那个海康,甚至各方面更强了,而华为和阿里不知道在哪里。

这就是典型的不同行业有不同的核心竞争力,强如巨头,也需要学习和时间,真正的竞争力不是短时间用钱能砸出来的。

最后是公司的经营态势和业绩驱动力。

由于格力收购了盾安,大量的竞争对手转移了订单,这反而对三花是利好。

公司原本对家电板块的预期是10%左右的增速,但现在能有20%-30%的增速,老树开新花。

高景气的新能源零部件就不用多说了,今年将近100%的增长,产品、客户、订单都在高歌猛进,公司今年的指引在60亿以上。

新老业务集体发力,这个经营态势不用多说了。

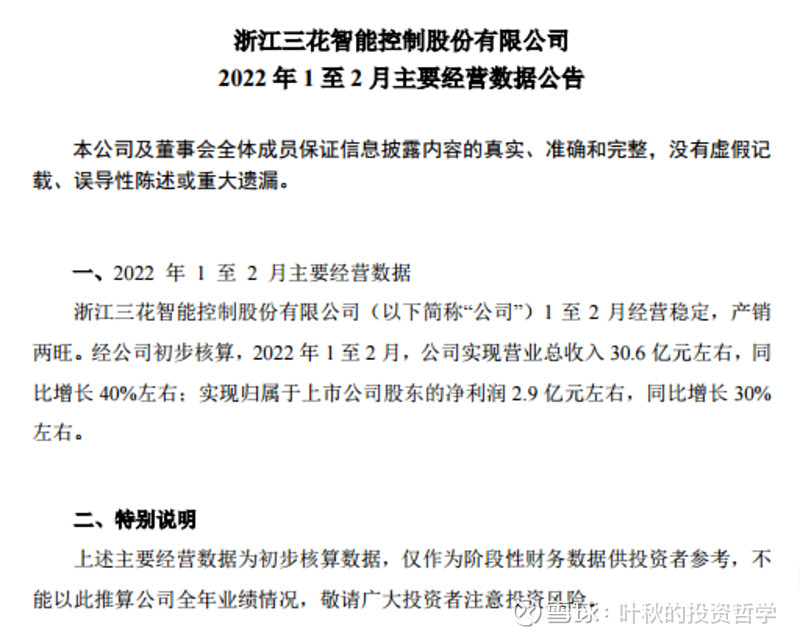

看着股价这么个跌法,公司立马发了个1-2月经营数据出来。营收40%的增速,净利润也有30%,业绩好到爆炸。

估值目前就不多说了,全球第一的公司,新老业务齐开花,股价来到近几年低位,估值也是不到30PE,股价爱咋咋地。