大家好,我是叶秋,一个有趣、有料、有深度的价投。

最近叶秋研究重心逐步转向硬科技,紧跟国家转型的步伐,这是未来5-10年的历史性机会。

后面我会慢慢梳理出相关行业的投资逻辑和重点公司,长期跟踪和解读。

今天我们先来看看锂电设备这个行业,掌握行业的具体投资逻辑。

01锂电常识

首先我们要知道锂电设备的一些基础知识,建立起一个感性的认知,这样后面研究起来才有一个着力点。

锂电设备简单来说,就是将正负极材料、隔膜材料、电解液等原料通过多阶段的工艺制作成电池的设备。

一言蔽之,锂电设备就是把各种原材料制造成电池的设备。

锂电设备按照制造流程,分为三个阶段,分别是前端的电极制作、中段的电芯装配以及后端的电池组装。

我们可以看到前中后端每个环节都有具体的制作工序,每个工序都需要专门的设备。

这里要给大家科普一下设备行业的know how:

a、找产业链的高价值环节;b、国产替代和布局全球;c、技术壁垒要高,行业变革要快

这里面哪些工序是高难度操作,对应的设备和价值量是什么,这些我们要弄明白。

这样才能知道哪些公司在哪个环节有竞争优势,占据了整个设备环境多大的价值量。

这里我简单概括一下结论:

前段设备价值量占比40%,核心是涂布机,价值量80%以上;

中段设备价值量占比30%,核心是卷绕/叠片,价值量70%左右;

后段设备价值量占比30%,核心是化成、分容、检测,价值量70%。

02高景气周期

为什么要研究锂电设备呢?

无它,行业迎来爆发周期!

在双碳政策和全球各国的新能源汽车规划下,新能源汽车渗透率不断提高,下游动力电池产商积极扩大产能。

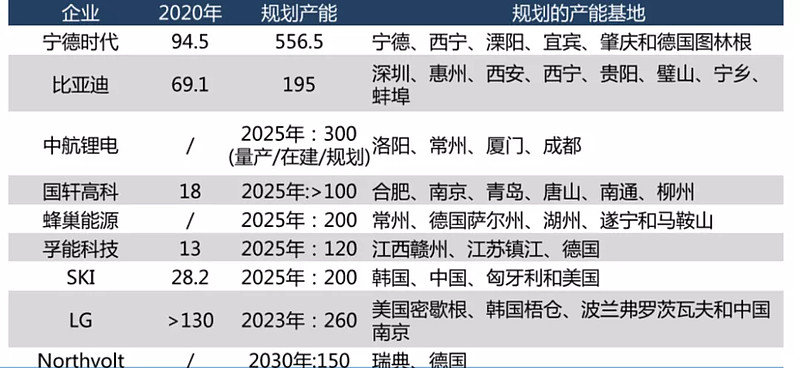

从头部电池产商的产能规划来看,宁德时代、比亚迪、中航锂电、国轩高科、LG、SKI等企业规划产能已达到3155GWh,较2020 年底增加近 2700GWh。

按照1.5亿元/GWh 设备投资额计算,新增设备需求超过4000亿元。

看完电池产商的产能扩张,我们再从新能源汽车的渗透角度测算市场空间。

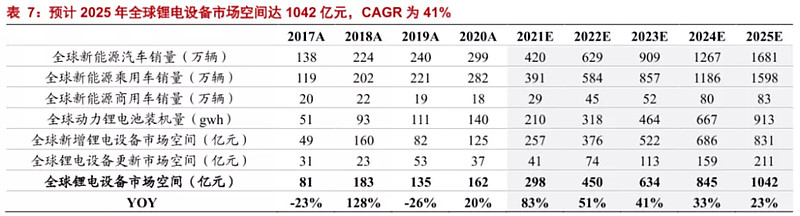

我们可以看到随着渗透率的提升,锂电设备市场从2020年的162亿扩容到2025年的千亿市场,复合增速超40%,5年5倍空间。

除了新增产能外,随着锂电池工艺、技术、产品的更新,锂电池设备的更新换代周期从5-8年已经缩短至目前的3-5年,存量产能的更新改造也是不小的市场空间。

爆发的时间节点很关键,这意味着锂电设备处于高景气周期,这个周期可以持续到3-5年,而不是时间的炮友。

成长股投资有一个know how:市场会博弈景气度的持续周期,如果行业不是一年的景气,而是能持续3-5年,那么企业价值大概率就是低估的。

从订单上也可以看出来,锂电设备产能供不应求,头部产商订单爆炸,同比去年增长1-2倍,未来业绩的释放确定性极强。

关键词:确定性、成长性、政策利好、高景气周期

03盈利能力反转

行业景气度是没问题的,我们再来看看行业的整体盈利情况。

从中报来看,锂电设备行业整体毛利率、净利率都有所下滑,主要是原材料涨价、人员扩张以及低价订单的影响。

原材料涨价随着美国日益逼近的流动性收紧预期,基本上二三季度就是大部分原材料的阶段性高点;

人员扩张是锂电设备的行业属性决定的,行业属于非标定制化,典型的人力驱动型行业。

在景气度的鼓励下,企业必然加大扩张,前期费用会前置,等到后续产能跟上来,规模效应也会上来,费用也会逐渐下降。

低价订单主要是因为2020年处于锂电行业的低谷,订单价格极低,按照行业大半年的验收周期,上半年交付的基本是去年的低价订单,没啥搞头 。

今年在动力电池产商大幅扩产的驱动下,设备供不应求,锂电设备有点卖方市场的味道。

订单价格有所提升,部分产商在四月份已经开始涨价,后续毛利率会逐渐抬升,恢复到合理的水平。

三季度后上半年的优质订单会逐步进入交付期,锂电设备行业的盈利能力会大幅改善。

关键词:订单涨价,远期净利润爆发

04布局全球

国内动力电池是引领全球的,目前宁德时代优势明显,对应的锂电设备产商优势也是不容小觑。

从头部企业先导智能、赢和科技、杭可科技的海外订单数据来看,国内锂电设备企业逐渐在海外电池产商拿到订单,背后是设备商在工艺、技术、成本和快速响应构建起来的综合优势。

锂电设备是资金和人才密集型公司,海外设备产商的人员数量和固定资产投资目前已经落后于国内产商。

随着下半年和明年海外电池产商产能扩张计划的推进,国内的锂电设备产商将在在全球市场上抢占市场份额的。

综合分析下来,锂电设备行业的投资逻辑已经比较清晰:

锂电设备受益于下游扩充周期开启,新增产能巨大,行业天花板大幅提升;

技术变革和工艺要求,锂电设备更换周期大幅缩短,更新需求大幅提升;

未来5年锂电设备的复合增速高达40%,相关产商订单爆表是最好的验证,确定性和成长性很好;

成本费用端的负面逐渐出清,盈利能力将大幅改善,

未来3-5年锂电设备有望迎来收入和净利率的戴维斯双击。

最后时刻谨记一段话:只有时代的牛股,没有牛股的时代!产业第一波没抓住不要紧,这个阶段主要是研究和梳理产业链,只要产业真正有巨大的空间,后面一定会给你上车的机会,而不是一波流。

文章首发公众号叶秋的投资哲学,更多精彩内容,欢迎关注!

篇幅有限,今天先梳理锂电设备的投资逻辑,下一篇叶秋聊聊锂电设备的选股逻辑和核心玩家。