大家好,我是叶秋!

前面的文章我们已经大致了解了碳纤维的几大行业特点:

1、技术壁垒高、研发周期长、产品要求高

显然碳纤维属于技术密集型产品,产业链长、产品多、工艺技术复杂、研发周期长、资金需求高,行业壁垒是极高的。

这种高壁垒直接导致国际碳纤维市场是垄断市场、集中度非常之高,日美等企业几乎垄断全球市场。

国内碳纤维真正有碳纤维研发能力、规模化生产的公司也就仅有少数几家,相当不错的竞争格局。

2、下游应用领域广泛、需求空间巨大

碳纤维的下游应用开发难度高、工艺难、研发长、成本高,导致很长时间碳纤维只能应用于军工领域。

近年来,随着碳纤维应用成本的下降和技术的突破,碳纤维下游应用领域逐步由航空航天、体育休闲等扩展到一般工业领域,风力发电、压力容器、交通运输、输电电缆等领域的应用不断拓展。

综合考虑国产替代、下游突破、需求升级等要素,碳中和、碳达峰等政策领导,未来碳纤维将长期处于高景气阶段。

供给有限、需求无限,妥妥的好赛道,那么谁是最靓的哪个仔呢?

全方位对比

我们选择3家主流A股公司:光威复材、中复神鹰、中简科技,分别从经营业务、产能、技术等角度来做一下综合评估。

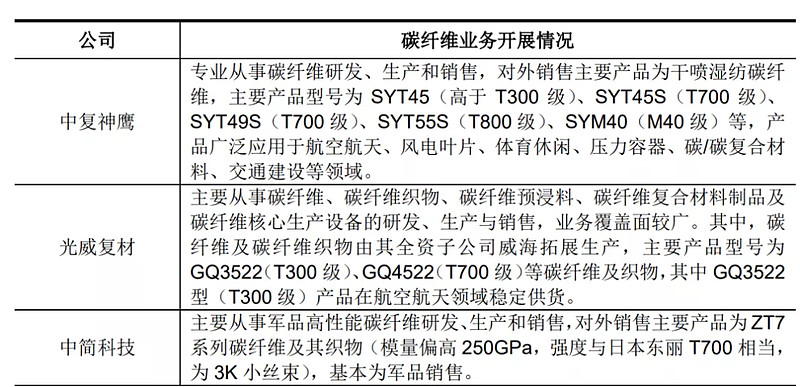

首先是业务经营情况,虽然同样是经营碳纤维业务,但是各自的强项还是很明显的。

光威复材是军民两条腿跑路,中复神鹰主要是民用级、中简科技是军工级别。

从下游应用层来看,光威布局要综合一点,两条腿发力,军民通吃,无疑业务更快更猛。

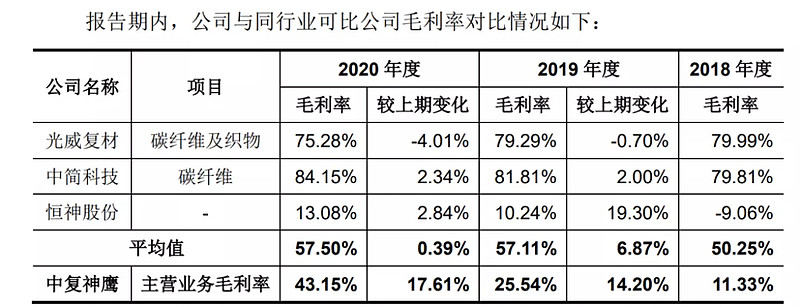

具体反映到毛利率上,我们也能看出差距所在,中简军工为主,所以毛利率最高、中复神鹰民用为主,所以毛利率比较低。

光威军民皆有,所以毛利率强于中复神鹰,逊色于中简。

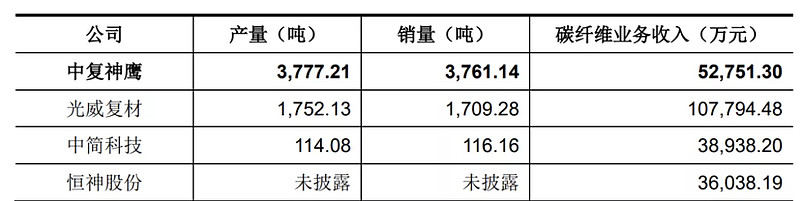

从市场地位对比角度出发,中复神鹰虽然产量销量更高,但由于是低端民用为主,每吨收入为14万,光威复材每吨收入为63万,中简科技每吨收入为335万。

军工还是赚钱货,民用赚钱效应就比较差啦,但胜在产能大,能迅速做大规模。

中复神鹰军工这一块比较落后,因为军工验证周期极长,不是那么容易导入的。

从现有产能+新建产能来看,光威复材新建1万吨,主要基于风电巨头维斯塔斯的合作。

中复神鹰也是产能大幅扩张,中简科技则是募资扩张1000吨高性能ZT7碳纤维。

这些都侧面烘托碳纤维行业的景气度,否则行业头部玩家也不会拼命扩张产能。

从军工领域产品进展来看,虽然光威目前仍然是T300为主,但具体的型号进度还是在有条不紊地推进,产品覆盖T700、T800、T1000、M40J、M55J等高性能碳纤维,一旦实现产品的规模化供应,将贡献巨大的利润弹性。

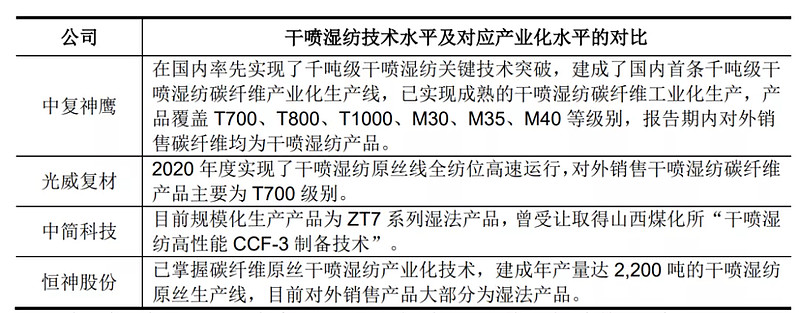

从技术水平对比来看,光威复材和中复神鹰技术比较领先,产品布局比较全面。

中复神鹰有点小心思,善于标榜自己国内第一,实际上同类产品光威和中简也有覆盖,其中光威产业化进展还更快。

目前看上去国内产品已经能对标日本东丽,但实际上从产品化到产业化还是一道天堑,具体的规模化生产和验证周期还是大难题,并没有想象中那么简单。

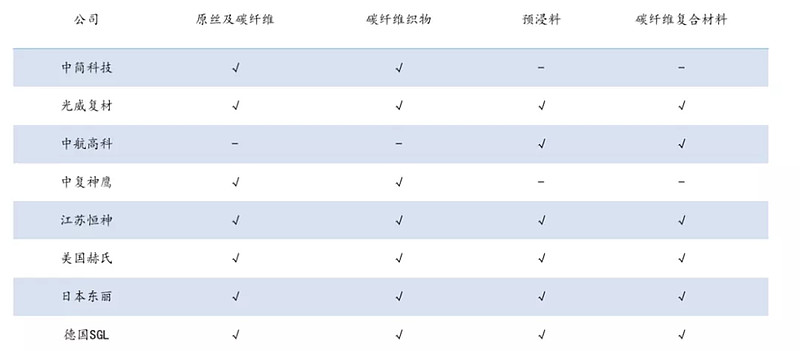

从碳纤维产业链布局来看,光威复材全产业布局,紧跟国际巨头步伐,而中简和中复神鹰只布局了碳纤维和碳纤维织物等环节。

全产业链布局的好处是能迅速发掘下游领域需求,开发更多的市场。

而产业链环节缺失的公司,难以拉动下游需求。比如光威就是跟随风电巨头维斯塔斯深度参与产品研发,挖掘了市场需求。

综合评估,优中选优

军工碳纤维是立身之本,这块业务门槛高、含金量也高,技术难度高、验证周期长,一旦进入对应型号,业绩可持续性高,这块中简和光威比较好,中简靠T700,光威靠T300.

当然光威除了T300外,其他高性能碳纤维正处于不同的应用验证环节,T800已经进入小批量供货状态,一旦规模化供应,将贡献比较大的利润弹性。

民用碳纤维验证快、规模化快,适合快速做大规模,但毛利率比较低。

中复神鹰是这一块的规模佼佼者,光威紧随其后,并且绑定碳纤维用量最大、增速最快的风电下游,随着后续1万吨产能的释放,业绩也会迎来一个加速成长期。

中简目前高性能军工碳纤维布局领先,规模比较小,就100吨出头,随着上千吨产能释放,未来会迎来一个企业经营的甜点区。

中复神鹰在军用碳纤维缺乏布局,单纯靠民用,利润比较薄,看看后续产能规模扩张,能否抓住一些高景气下游,迎来营收和规模效应的双击。

光威综合实力比较强,不管是企业自身经营规模,还是全产业布局和下游进展都比较领先。

高性能军用碳纤维正在验证和小规模生产一旦全面突破,利润弹性较大。

民用碳纤维深度绑定风电巨头维斯塔斯,1万吨大丝束碳纤维产能释放在即。

文章首发公众号叶秋的投资哲学,更多精彩内容,欢迎关注!

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。