上海机场的补充协议一出来,市场议论纷纷,一派说逻辑不再,没有投资价值的,一派说不改长期逻辑的,问题不大,跌下来就是好的加仓时机。

一时间两边骂战不断,利益申明:叶秋本人没有持有上海机场的一丁点仓位,但一直有跟踪上海机场,所以本着客观理性的角度探讨一下上海机场的这份补充协议。

通过解读这份协议,叶秋想解决几个问题:

1、上海机场的投资逻辑到底有没有发生变化?

2、眼下是投资上海机场的好时机吗?

为什么会有补充协议协议?

原本的协议中上海机场是强势方,无论中免免税业务好坏,保底的收入是必须的,毕竟我提供了这么多流量,你干不好是你自己的事情,不关我事。

这还没完,如果中免干得很好,免税很赚钱,我还要多拿扣点,你中免老老实实多交点钱。

这就好比你租了一家商铺:正常情况下,商铺主人不管你生意好坏,反正每个月给我一万租金就好。

但是商铺主人看到你每月收入不错,眼红且心理不平衡,你一个月赚10万块,我却只拿1万租金,血亏啊!

咋办呢?1万租金只是保底,后面你收入越高,我还要按照你的收成拿多点回扣。赚10万,我拿个四五万不过分吧!

尽管你心里苦,但是也没法子,毕竟这间商铺人气旺,钱虽然多交了不少,但收成还是不错的,忍一忍就过去了。

但有一天商铺突然没了人气,你的收入从10万降到2万,此时你是租客,你会咋办呢,此时你是商铺主人,你会咋办呢?

共同想法肯定是减租啊,对租客来说,不减租,生意做不下去,我肯定不续租啊,对主人来说,没人续租,冷冷清清亏大发。

这就是中免和上机的现状,所以减租是很合理的商业行为,没啥可说的。

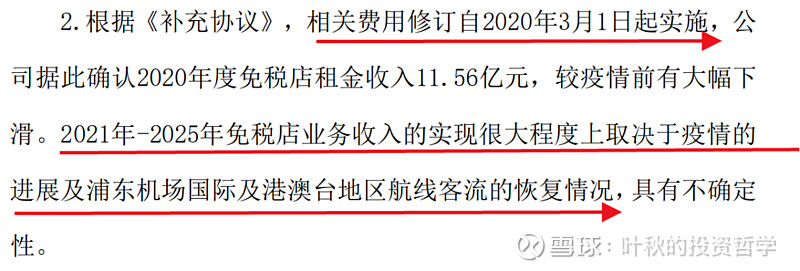

这里有一个被很多人忽略掉的点:那就是未来5年上海机场的流量恢复情况和免税业务收入是不确定的,还得看疫情和疫苗的进展。

大家想想看,如果商铺主人和你说未来5年这家商铺我没法保证客流,真要租的话能否赚钱我也不知道,傻子才会按照原来的协议继续执行【下有保底,上看收成】的条例。

看到这里,我们基本明白了原本的保底协议是有隐形前提的,那就是上海机场必须有足够的流量供应,你得让我中免有收成了,我才有钱交租,有好收成才能互相分享。

现在你上机未来5年流量是不确定的,我中免收成也不确定,只好两边各让一步,毕竟中免未来还需要上机提供流量,上机短期也需要中免分担一下压力。

这里还有一个被很多人忽略掉的盲点:那就是上机所说的未来5年的流量不确定,不是随便拍脑袋说说的。

这种级别的国企,肯定有聘请专业的团队或机构对流量进行过合理的评估和测算,否则如果今明两年就能恢复流量,也没必要大费周章重新拟定补充协议出来。

上机理亏,所以才需要重定一份补充协议,所以作为理性的投资人,至少要做好两三年内上机流量不能如期恢复的心理准备。

明明白白读懂保底协议

那么怎么做才能两边都不亏呢?

下面我们再来看看具体的补充协议条款。

条款整体上也简单明了,主要分为两种情况。

第一种情况是当月实际国际客流≤2019年月均实际国际客流×80%时, “月实收费用”按照“月实际销售提成”收取。

而月实际销售提成=人均贡献×月实际国际客流×客流调节系数 ×面积调节系数。

这个公式看上去很复杂,各种系数调节,但是具体的调节系数并没有给出来,这就给上海机场留下了不少的调节空间。

怎么说呢?主人对租客说减租可以,但是我有一点小要求,就是关键时候你得帮我一下,调节系数我来拍板。

要知道业绩连续亏损两年要被ST滴,这对上机来说影响还是蛮大的。当然你帮我这一回,我也不会亏待你的,上机的代价就是第二种协议情况:优厚的减租条件。

第二种情况:当月实际国际客流>2019年月均实际国际客流×80%时, “月实收费用”按照“月保底销售提成”收取,“月保底销售提成”。

月保底销售提成=当年保底销售提成÷12个月

这里才是上海机场的重头戏,甚至对上海机场的投资逻辑有不少的影响。

原本上海机场从中免上的租金收入是下有保底,上看收入提成,现在直接变成下不保底,但必要时靠调节系数急救一下,而从前的保底也变成现在的封顶,现在不再看收入提成了,直接给个流量保底收入就好。

我仿佛看到这样一幅画面:

上机:老大哥(中免),帮帮忙啊,2021年助我不被ST!

中免:可以是可以,但是你也知道我日子不好过啊,你看……

上机:这个我懂滴,你帮我度过这次难关,我给你优惠的租金减免条款

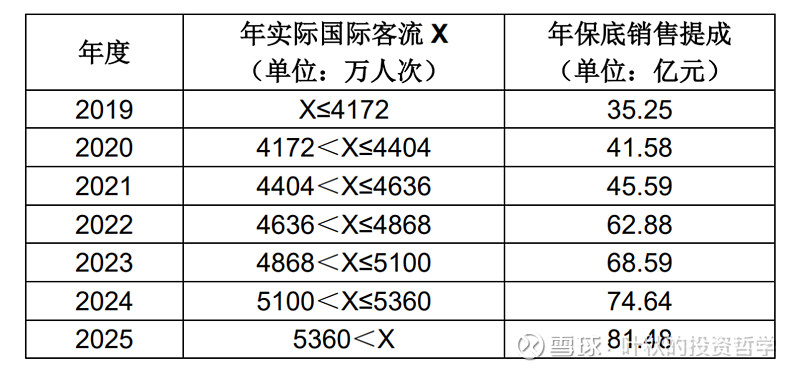

按照条款的具体协议,未来5年上机的保底销售提成大致是这样:

2019年上海机场的国际客流实际数据大概为3853.36万人次,80%则为3081.09万,超过这个数据这个保底收入才生效。

按照目前看来,2021年是超过不了,所以还是按照协议的第一种情况执行,中免帮助上机度过这次ST危机为主,业绩就不抱太大期望了。

如果2022年后,客流量恢复情况良好,免税店面积也增加了24.11%,那么上机的对应有客流限制年度保底销售提成为

这张图只是看上去复杂而已,实际上不用看具体的年度数据,只要看你当你流量落在哪个流量区间,上机的封顶销售提成就是多少。

低于当年区间下限的就往前面找找有没有符合的条件,按照对应流量区间的销售提成来算。

当然如果超过当年流量区间上限值,那么不好意思,还是按照对应年度的提成来算。

实际上从疫情的情况来看,超过的情况应该也比较少,这也是为什么如此重大的协议上,竟然只提超过客流区间最小值的情况,丝毫不提超过客流区间最大值的情况,这也是上机的一种妥协。

原本协议VS补充协议

对比一下原来的保底协议,我们就知道上机的具体变化情况:

两个协议一对比,我们很容易就看出来两个大问题:

1、补充协议比原本的协议多了比较严格的国际客流条件,原本协议没有这个要求。

2、原本协议中的年保底销售提成是真的保底,中免收成不错的话,销售提成是可以往上提的,这点从上机租金占中免营收比例可以看出;但现在补充协议的年保底销售提成实际上是封顶,管你当年流量多好,最多只给当年的保底销售提成。

综上所述,原本的协议,上机和中免是父子局,上机是父,中免是子,儿子要每年保底给爸爸多少生活费,并且如果儿子当年收入不错,还要多给生活费。

补充协议后上机和中免是兄弟局,并且上机还是弟弟。

弟弟你要收租可以,但流量得管够,最重要的是以后哥哥只看当年流量给钱,流量少了,少给钱,流量多了,不会多给钱,哪怕哥流量创收再好,也和弟弟你关系不大。

原本确定的保底收入变成封顶收入,原本多赚多得的收入提成直接不翼而飞,此时此刻上机只想说一句话:我能说什么,我也很绝望!这直接剥脱了上机疫情控制后的利润弹性。

虽然上机还是好公司,但是至少协议不再那么霸王,老老实实负责提供流量,中免按量给钱,至于流量的运营和增值工作还是交给中免吧!

看到这里,上机的投资逻辑在不在,此时是不是好的投资时机,中免和上机孰优孰劣,相信大家心理已经有各自的答案。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

无私的分享也需要一点精神的慰藉,还请铁粉给叶秋来个点赞、在看、分享吧!

叶秋出品,必属精品 !