一、中高端白酒市场分析

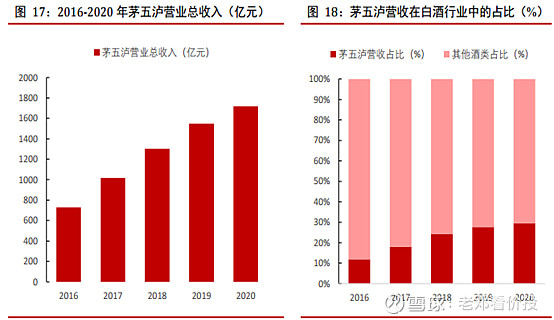

白酒行业马太效应明显,规模酒企向次高端、高端酒企发展。高端白酒增长确定性高,未来五年市场规模年CAGR有望维持 15%左右。 价盘上,预计高端白酒价格年复合增速维持在5%-6%,高端白酒在居民可支配收入提升(过去三年年复合增速为 8%);量盘上,预计高端白酒需求量年复合增速维持 在 9-10%。目前高端白酒销量以茅五泸为代表,高端白酒规模在千亿 以上,其市场规模占比约 25%-30%,但总产量不足 10 万吨,产量占比仅小个位数。茅五泸营业总收入在白酒行业中的占比从 2016 年的 11.92%增加至 2020 年的 29.47%。

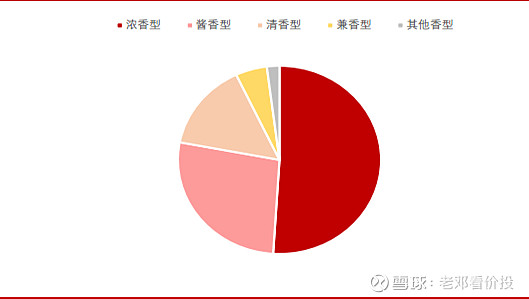

浓香型白酒是我国第一大白酒香型。2020年,我国浓香型白酒的市占比为 51%,酱香型与清香型白酒的市场份额分别为 27%与 15%。

数据来源:前瞻产业研究院,2020年白酒各香型市占比(%)

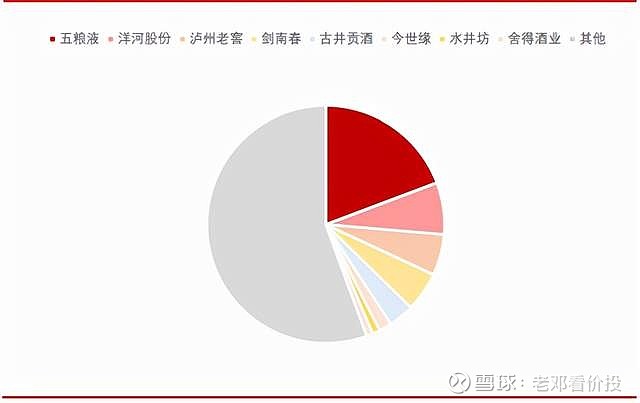

2020 年,我国浓香白酒 CR3 (五粮液、泸州老窖、洋河股份)为 31.94%,其中五粮液的市场份额为 19.26%。

资料来源:前瞻产业研究院,2019 年高端白酒市场竞争格局

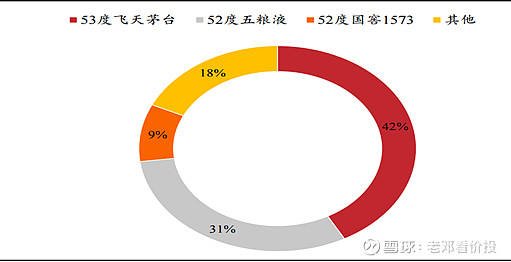

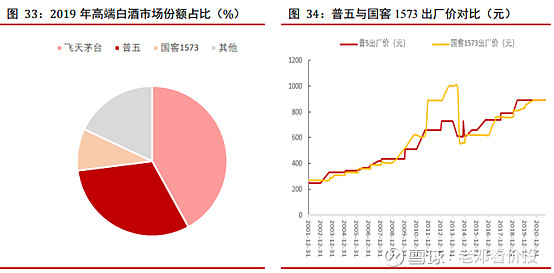

高端白酒格局稳固。白酒高端品牌的建立需要深厚历史文化底蕴、独特的酒质、具有认可度的奖项或事件等多重因素,白酒品牌高低位次有序,新品牌较难进入(这可以说是行业壁垒)。根据前瞻产业研究院发布的数据显示,2019 年,53度飞天茅台在高端白酒市场的占比高达42%,52度五粮液和 52度国窖 1573 位 列第二第三,占比分别为 31%和 9%。

资料来源:前瞻产业研究院,2019 年高端白酒市场竞争格局

从中美高净值人群看未来中国高端酒发展趋势。2020 年,美国的人均 GDP 为 63415 美元,我国仅为 10484美元,约与美国 20 世纪 70 年代的水平持平。2020年我国高净值人群258万,要知道2006年数据才18万,这也是过去几年高端酒快速增长的底层逻辑。

资料来源:胡润财富报告,中国高净值人群数量

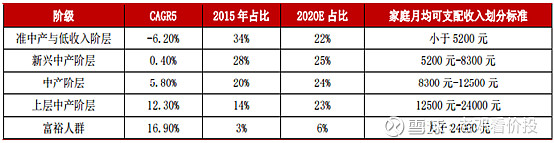

资料来源:波士顿咨询,我国 2015-2020 年中产阶层及以上群体崛起

2016-2020 年,我国高端白酒营业总收入占比的年均复合增速为 23.89%。在我国居民生活水平不断提高的背景下,预计高端白酒未来将保持较快增长。Euromonitor 预测,2015-2029 年,我国高端白酒营收占比将从 9%增加至 40%,预计年均复合增速将达到 11.24%。

二、五粮液研究报告

1、公司分析。公司是我国高端浓香白酒龙头,公司前身为成立于 1959 年的宜宾五粮液酒厂,是我 国浓香型白酒的典型代表,与贵州茅台、泸州老窖一并列入高端白酒梯队。公司总部 坐落于四川省宜宾市,文化底蕴深厚,拥有六百余年的明初老窖,是全球率先采用五种粮食酿造白酒的烈酒公司。

2020年全球烈酒品牌排行榜,公司品牌价值为208.72亿美元,同比增长30.14%,品牌价值位居全球烈酒品牌第二。

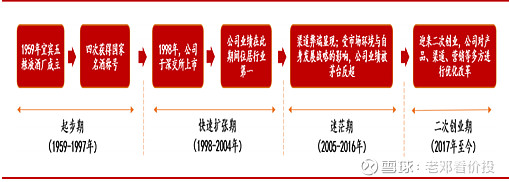

2、公司发展历程。过去6年将公司的发展分为 4 个阶段:为起步期(1959- 1997年)、快速扩张期(1998-2004年)、迷茫期(2005-2016年)与二次创业期(2017年至今)。

质料来源:公司官网,2017年改革成效显著

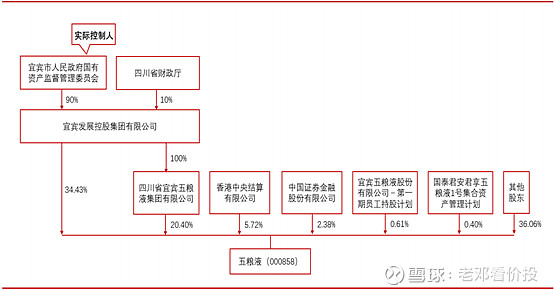

3、公司股权结构稳定,实际控制人为宜宾市国资委,共 49.35%的股权。股权激励提高多方积极性。

质料来源:公司官网,公司股权结构清晰

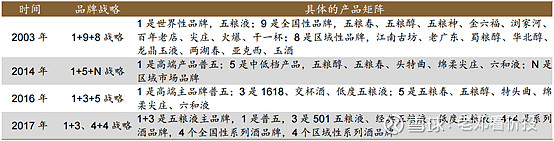

4、变革后的产品矩阵。对于五粮液来说2017年公司迎来快速放量阶段。五粮液的产品战略变迁是个不断做减法的过程,在白酒的黄金十年,公司通过OEM模式抢占市场份额,后续逐步收缩系列酒产品来塑造五粮液核心品牌,聚焦大单品战略来提升品牌高度。在品牌精简方面,截至 2021年6月,五粮液系列酒已缩减至38个品牌/360个产品,相较2018年的189个品牌/2269个产 品,减幅分别为 80%/84%。

资料来源:公开资料,五粮液品牌战略的变迁

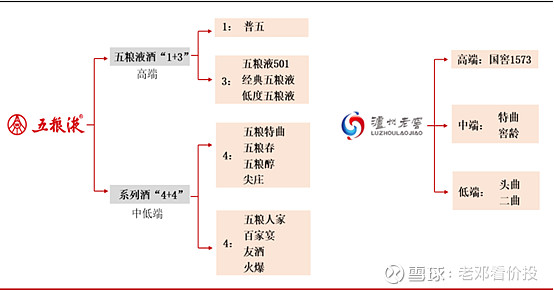

五粮液主品牌构造“1+3”品牌矩阵,纵深切入 2000 元价位段,系列酒实施“4+4”品牌矩阵,重新打造五粮春全国性大单品;推出超高端 501 五粮液对标非标茅台,拉升整体品牌高度;经典五粮液卡位 2000 元价位段,承接茅台溢出红利;小五粮主打 400~500 元政商务消费场景,享受次高端白酒扩容红利;39 度五粮液抢占低度酒市场,引领白酒低度化新趋势;

资料来源:公开资料,主品牌“1+3”、系列酒“4+4”产品矩阵。

5、产能和销售方面:

1)优酒率提升,质保量增。“千年老窖万年糟,酒好还需窖池老”,年份窖池作为浓香白酒优质产能的核心竞争优势,五粮液拥有大批连续发酵、不间断使用的窖池群。其中,始 于 1368 年的五粮液古窖池群,活态酿造延续至今,不间断生产时间长达 653 年 之久。五粮液最新的窖池是在 2005年建设的,基本能实现 10%以上的优酒率。李曙光书记 17 年上任后在生产上进行薪酬体系改革,薪酬奖励与一 级酒率挂钩后,大幅提升了生产工人积极性,保证一级酒率从 10%稳步提升至15%左右,未来朝着20%的目标奋进。由于新建窖池的优酒率相对较低,十四五期间优质酒更多依靠 2005年之前投产的年份窖池,预计随着优酒率的稳步提升,十四 五期间优质成品酒产销量有望达到 3.5 万吨以上。

2020 年,根据公司公告,五粮液基酒产能在 10.38 万吨,优质酒(五粮液产品)产量在 2.6 万吨,按照成品酒/基酒约 4/3 的比例换算,预计五粮液的优酒率在 15% 左右。

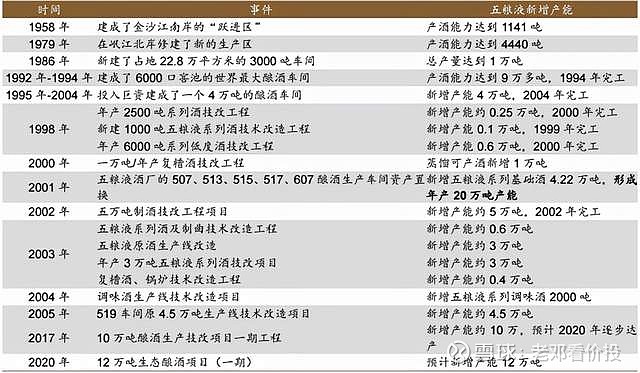

2、产能提升趋势明确。五粮液将继续加强优质产能建设,通过增加优质产能、提高五粮液名酒率,增加优质酒产能。“十四五”期间,五粮液将要新增12万吨原酒,整体基酒总产能达到22万吨,其中 2万吨产能预计 2023 年下半年实现投产。

资料来源:公司公告,五粮液历史产能扩张梳理

资料来源:公司公告,公司上市以来产能扩建情况

3、吨价提升,弹性空间打开。催化公司产品吨价上 行的因素主要有两点:团购渠道占比提高与产品结构升级。

团购方面,公司团购渠道的价格高于经销商进货价。以公司的核心大单品八代普五为例,八代普五向经销商的出厂价自2019 年 5 月以来维持在889元/瓶。而在团购渠道下,团购订单和新进客户按照普五 999 元/瓶的价格进货。2020年,公司的团购渠道占比为 20%左右,预计今年团购占比将达到35%,团购渠道占比的增加将带动公司产品吨价上行。产品方面,公司积极优化产品矩阵,推动产品结构上移。2019年与 2021年,公司相继推出超高端产品501五粮液与经典五粮液扩展超高端白酒市场,经典五粮液零售价对标飞天茅台。在产品层级上移的背景下,公司产品吨价有望进一步提高。

6、行业对比

1)品牌战略对比。我国高端白酒的上市公司主要有贵州茅台、五粮液与泸州老窖。产品矩阵对比:五粮液实行“1+3”与“4+4”的品牌战略,泸州老窖聚焦 5 大核心单品。

核心大单品对比:普五份额位居市场第二,出厂价与国窖 1573 基本持平。

数据来源:前瞻产业研究院

2)同行业业绩对比分析

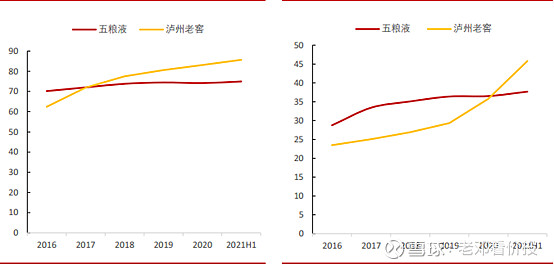

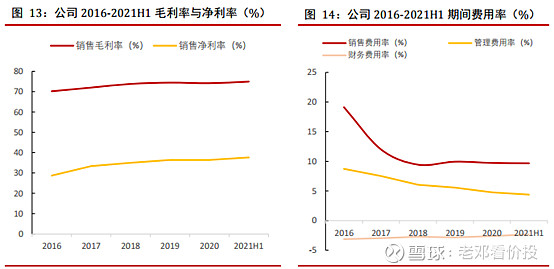

五粮液盈利能力提升速度慢于泸州老窖,费用管控能力优于泸州老窖。2016-2020 年,五粮液的毛利率从 70.20%增加至 74.16%,泸州老窖的毛利率从 62.43%增加至 83.05%。五粮液的费用管控力度整体 好于泸州老窖。2021H1,五粮液与泸州老窖的期间费用率分别为 11.72%与 16.44%。

五粮液与泸州老窖毛利率对比(%) 五粮液与泸州老窖净利率对比(%)

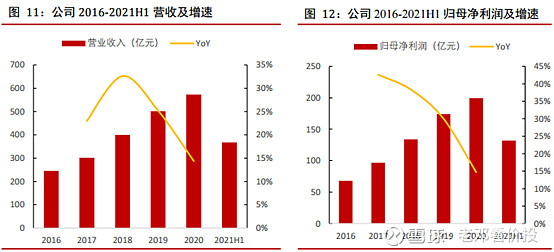

7、公司业绩稳健增长。公司作为高端浓香白酒龙头,近几年业绩实现稳健增长。2016- 2020 年,公司的营业收入从 245.44 亿元增加至 573.21 亿元,年均复合增速为 23.62%; 归母净利润从 67.85 亿元增加至 199.55 亿元,年均复合增速为 30.96%。

公司 2020 年营收与归母净利润实现了 14.37%与 14.67%的双位数 增长。今年以来,白酒市场需求回暖,公司上半年实现营业收入 367.52 亿元,同比 增长 19.45%;实现归母净利润 132.00 亿元,同比增长 21.60%。

公司营收及利润增速

自 2017 年二次创业以来,公司在致力于产品结构升级的同 时,不断优化渠道布局并精简品牌结构,盈利能力稳中有升。

公司毛利与净利率

8、估值分析

在销量规划方面,预计十四五末五粮液主品牌实现成品 酒销量 3.5 万吨,普五主品牌保持 2 万吨的销量,经典五粮液规划实现 1 万吨, 其他非标定制酒等实现 5000 吨左右。从吨价方面来看,五粮液通过灵活调节计划 内外配额占比来实现吨价提升,预计 2021 年计划外配额(999 元)达到 20%~30% 左右,整体普五的出厂价变相提升至 920~930 元左右。在系列酒板块,五粮液在 2021 年成功收回五粮春品牌,并在 2020 年完成对五粮醇、五粮特曲、尖庄的换 代升级,打造系列酒全国 4+4 品牌矩阵,成为进攻次高端价价位段的尖刀。

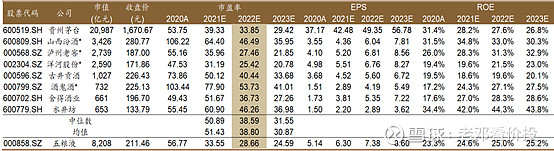

从 PE 估值角度,选取了茅台、泸州老窖等行业内可比公司, 2022 年白酒行业 PE 估值中枢约 39 倍。

可比公司估值对比

过去5年PE情况

考虑到经典 五粮液的快速推进、团购渠道开拓好于预期,预计 2021~2023 年五粮液实现营业 收入 689.95/793.87/905.79 亿元,同比 20.4%/15.1%/14.1%。

三、最后来给五粮液打个投资评分,整体看还算优秀

管理能力85分(17年来公司运营管理能力还算优秀),近5年财务表现85分,战略规划能力80分,市场地位85分,赛道90分(白酒行业对头部企业来说绝对是好赛道,产品不怕卖不出,存货还能升值),估值65分(目前高于近5年平均估值水平,相对贵了电),价格70分(尽管下跌幅度达38%,但结构不算很好)