之前研究成长股的时候,发现了$安杰思(SH688581)$ 这家公司,当时认为这家公司有值得研究的地方,索性这周抽点时间仔细研究下。

结论

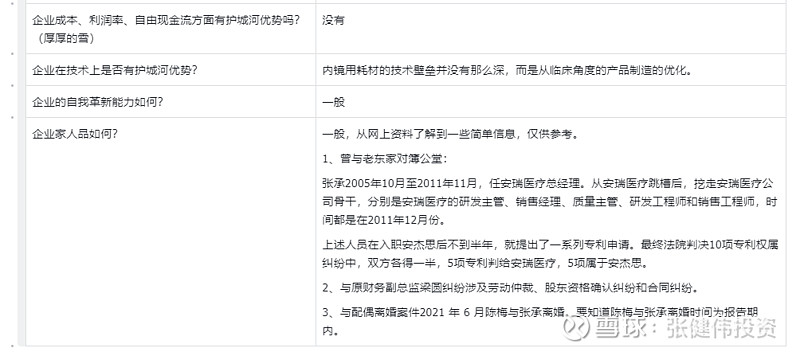

1、公司属于内镜用耗材行业。技术壁垒并没有那么深,而是从临床角度的产品制造的优化。

2、$南微医学(SH688029)$ 是行业的龙头,无论从营收规模、管线布局都远超安杰思,不过价格更贵,且股权结构存在明显瑕疵。

3、内镜用耗材国产替代的前景还是比较可观的。两家公司加一起的全球市占率也就5%-8%。

概况

成色分析

公司简介

公司成立于2010年,公司于2012年4月正式更名为杭州安杰思医学科技有限公司,一直致力于微创介入诊疗领域产品和手术方案的设计与开发,是一家集研发、生产、销售和服务为一体的国家高新技术企业。公司秉持“创造、坚持、分享”的核心价值观,为患者和临床医生提供更安全、更高效的内镜微创诊疗器械,帮助病人减少痛苦,降低医疗成本,安杰思致力于打造一家"让员工幸福,客户满意,股东放心"的幸福家园,一家受员工尊重、竞争对手尊重以及社会尊重的优秀企业。

行业属性

成长型企业

公司业务及产品

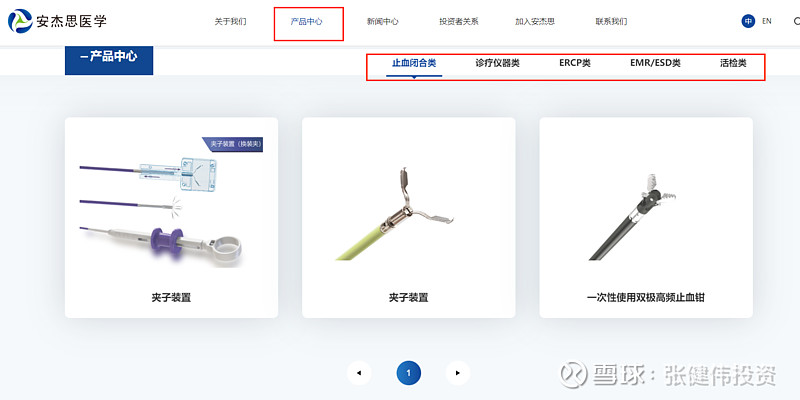

公司主要产品:GI 类(止血+活检)、EMR/ESD 类、ERCP 类、诊疗仪器类、活检类。每个产品的作用和图片展示在官方网站都有。安杰思官网:网页链接

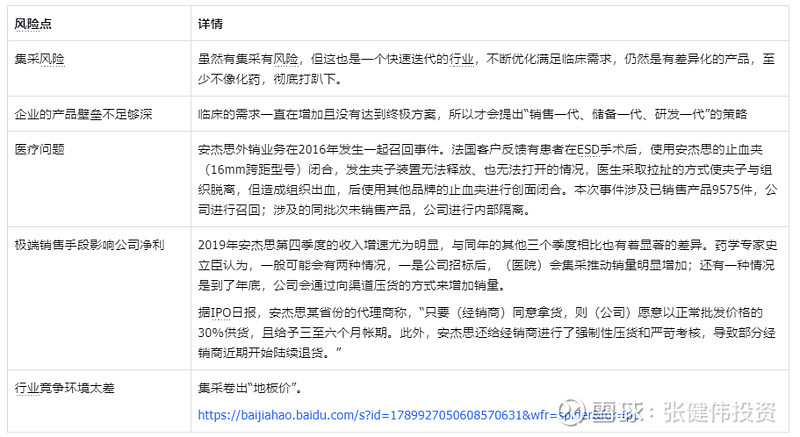

集采情况

已经有产品被纳入集采范围。2021年9月,浙江省公立医疗机构第二批医用耗材集中带量采购,安杰思医学电圈套器中选。2022年5月,福建省第三批医用耗材带量采购,公司电圈套器中选集中采购。2022年6月,河北省开展18类集中带量采购医用耗材产品报名,将胆道引流管、高频切开刀纳入集中带量采购,安杰思医学胆道引流管属于集采产品。随着各地集采政策落地实施,安杰思医学现有主营产品均可能被纳入集采范围。

集采对于公司未来业绩的影响,也被交易所在问询中提及。

对此,安杰思回应称,虽然通过带量采购向浙江省公立医院销售的电圈套器价格和毛利率明显低于同期非带量采购,不过由于上半年的销量较少,这对于公司经营业绩的影响有限。而对于福建省、河北省带量采购的影响,安杰思认为,两省内相关产品销售金额占内销总收入比例较低,即使带量采购实际开展,也不会对公司2022年下半年的经营业绩产生较大不利影响。

竞争对手

南微医学(688029)

南微医学是国内内镜诊疗耗材先锋,创新能力突出、产品矩阵丰富、海内外兼修。公司 成立于 2000 年,于 2019 年登陆科创板上市,产品结构逐步由单一的非血管支架拓展到 集内镜诊疗+肿瘤消融+EOCT 为一体的多元化产品集群。研发端,公司以“销售一代、 储备一代、研发一代”为方针,坚持医工结合的创新研发模式,通过与医疗机构的广泛 交流、紧密合作,将临床需求转化为产品;营销端,海内外双擎驱动发展,产品性价比 优势凸显,市占率持续提升,2022 年止血闭合类、EMR/ESD 类、ERCP 类全球市占率分 别为 14.27%、2.64%、0.93%。公司从国内市场为主发展到海内外双轮驱动,竞争优势 持续巩固。

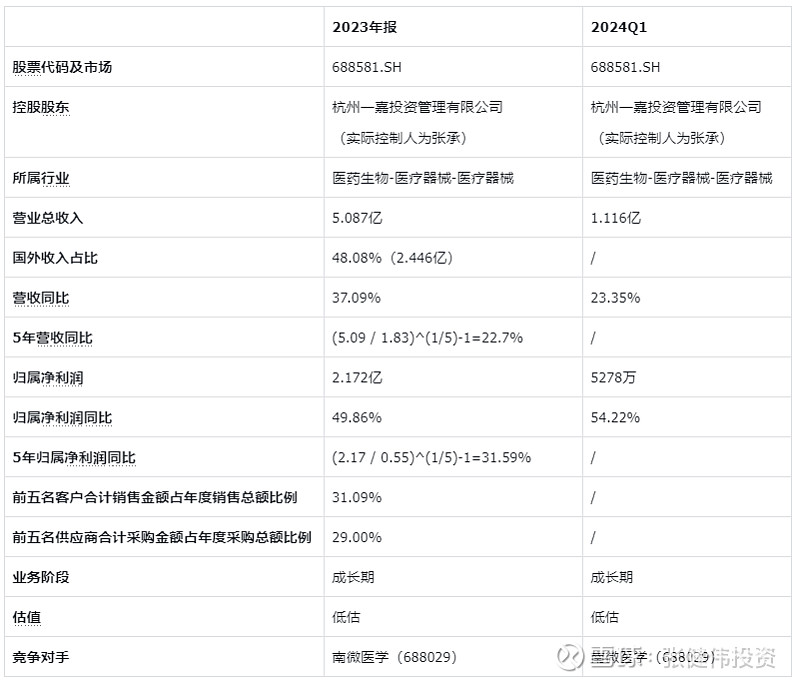

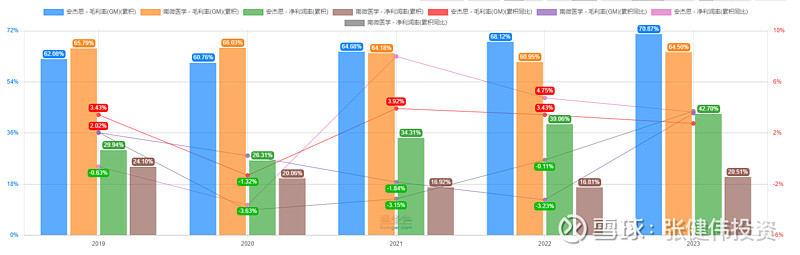

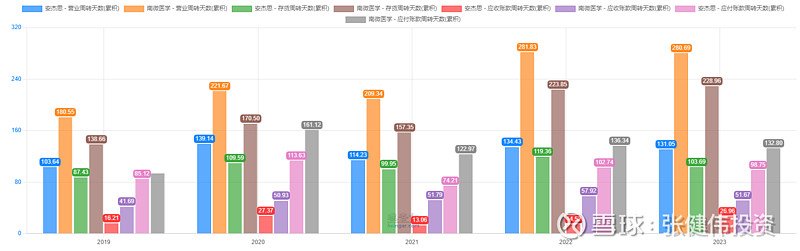

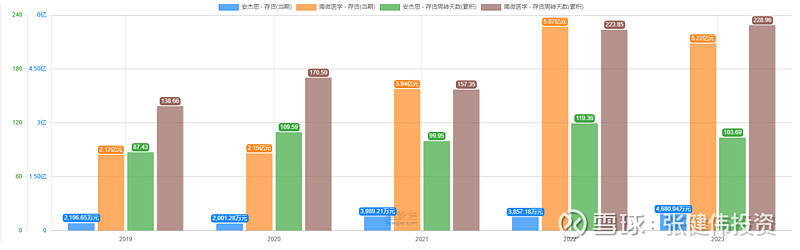

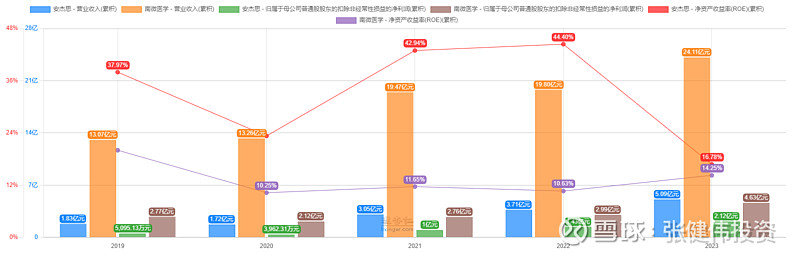

安杰思和南微财务分析

毛利净利水平

安杰思的毛利已经超越南微,净利一直保持领先

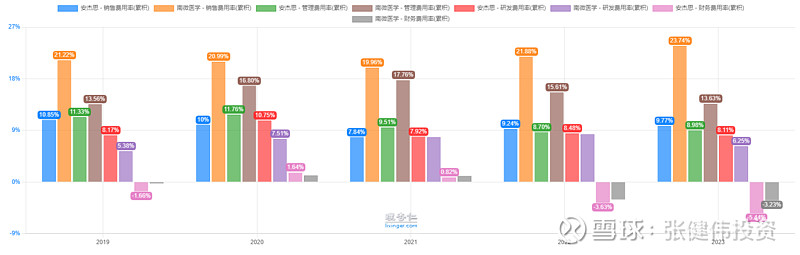

四费

安杰思的销售费用、管理费用只有南微的一半以下,研发费用率安杰更高

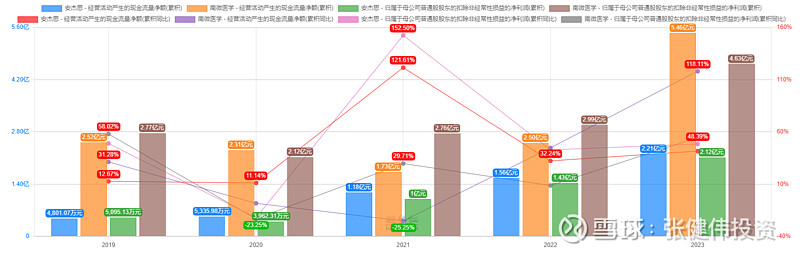

现金流

南微比较有优势

三大周转

安杰思更好

销售能力分析

安杰思的销售团队能力更强

成长性分析

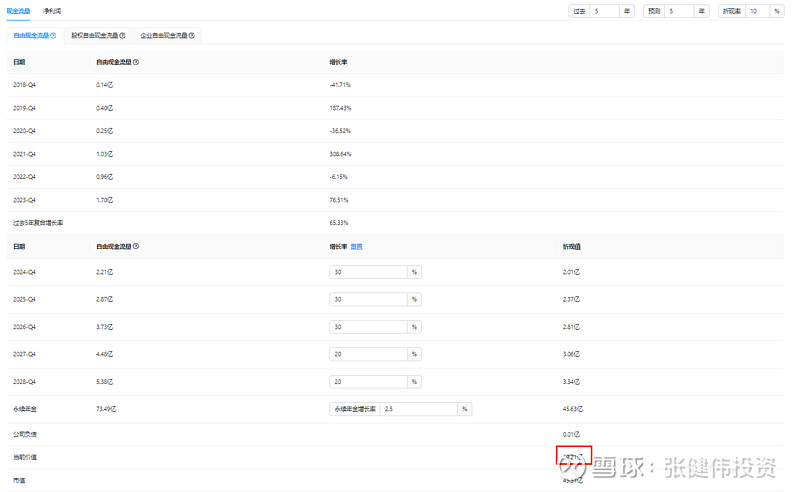

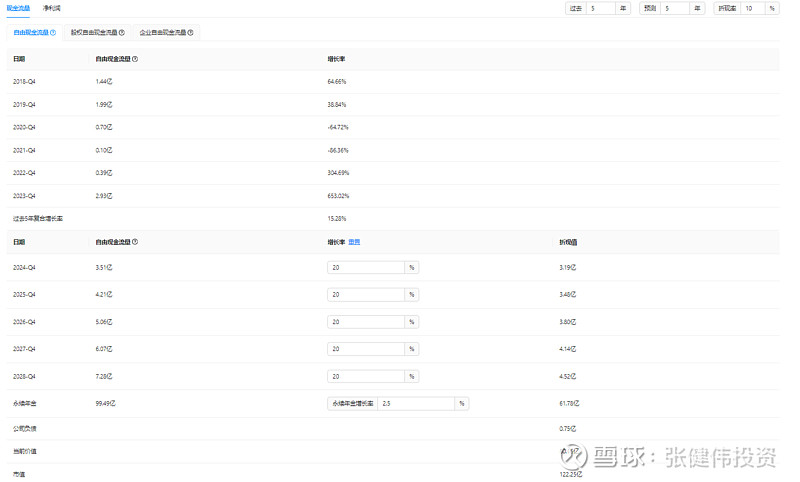

估值

相对估值

如果看相对估值,两家公司都不算贵

绝对估值

安杰思:低估

南微医学:高估

其他要点

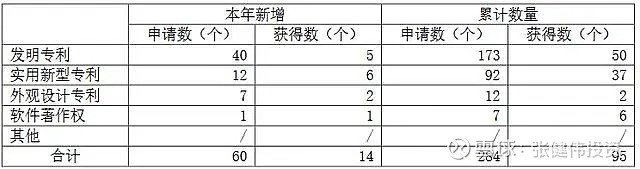

1、公司专利:

2023年,该公司新增申请40项发明专利,新增申请12项实用新型专利,新增申请7项外观设计专利,1项软件著作权。截至2023年年底,公司已累计获授权50项发明专利、37项实用新型专利、2项外观设计专利、6项软件著作权。

2、市场推广:

据了解,安杰思去年多次组织销售人员进行“特种兵”培训,提高销售人员的专业水平。通过整合销售团队和经销商资源,使国内、外市场端共同发力,共同提高市场占有率和整体实力。截至去年底,安杰思国内覆盖终端医院数量突破2300家,其中三级医院覆盖率达到44%。

风险及问题跟踪