接着上一篇文章,今天来看下这个选股方法:选出近期业绩高速增长且PB较低的股票,最近一期选出的股票。老习惯,先说总结:

没找到有价值的股票,明天继续剩余5只的分析。

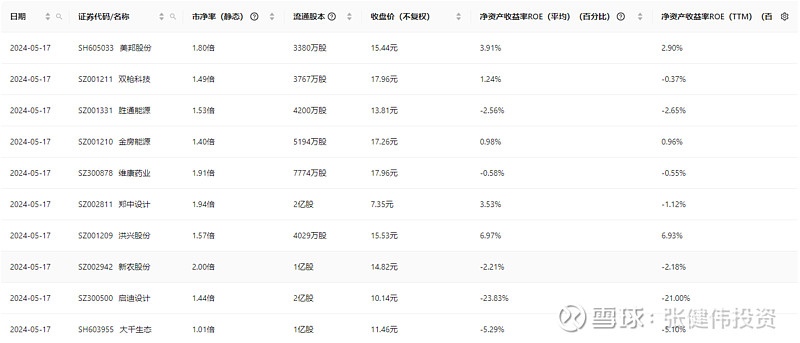

具体看下这10只股票中的5只:

1、$美邦股份(SH605033)$ :

基本面:

注意这家公司是做农药制剂的研发、生产、销售以及农业技术推广服务。不是美邦服饰,也不是美邦科技。当前美邦股份主要产品为杀菌剂和杀虫剂。家族企业(在上市前,公司董事长张少武兼总经理直接持有58.28%股份,张少武之妻张秋芳女士直接持有7.79%股份,张少武之子张通先生直接持有8.88%股份,张少武之女张伟直接持有4.93%股份,张少武之婿郝新新直接持有2.96%股份,一家五口占据100%的股份。),创始人张少武,从网上有限的信息了解这个人的履历,人品没问题。

以2023年来看,杀菌剂贡献了美邦股份过半营收,达到55.14%,毛利率35.98%;杀虫剂收入占到总营收比重为30.39%,毛利率为19.8%。只有国内市场的收入。销售费用占比12.22%比研发费用占比8.37%高。

风险:受制于上游原药供应。

结论:未来人们应该是比较在乎个人健康,所以绿色食品才是王道吧,农药这个行业我不敢确定,所以放弃。

2、$双枪科技(SZ001211)$ :

基本面:全球竹业第一股,也是全球筷子第一股。产品定位:精致厨具、优质竹材。这个行业我就不喜欢,一次性餐具已经不是个好生意了。这种想转型做高端厨具,路有点远。毛利率32%,净利率-1%,看不到希望,走量还不挣钱的生意。销售费用25%(太高了)。而且公司还有减持,更让我心灰意冷。

结论:放弃。

3、胜通能源:

基本面:公司主营业务为LNG(天然气)的采购、运输、销售以及原油、普货的运输服务。行业是个好行业,毕竟天然气是—种“绿色”的能源。但是毛利-0.89%也太低了,好的时候毛利才3%。这个股票我觉得长期并不能带给我翻倍的希望。

结论:放弃。

4、金房能源:

基本面:简单理解就是北京供暖企业。民生企业,没看出有特别大的成长空间

结论:放弃。

5、$维康药业(SZ300878)$ :

基本面:

医药研发、生产、销售于一体的企业。以中药分散片、中药软胶囊、中药滴丸为主体的产品结构,构筑自己独特的产业优势。有自己的医药:丽水维康国医馆。

2023年中西成药收入3.456亿、占总收入66.52%、毛利率61.05%,中药饮片1.009亿、占总收入19.42%、毛利率23.23%。销售费用占比50%。就这一点就不太喜欢。不给销售费用感觉卖不出去。公司的主要产品毛利率却在下降,盈利能力的不断下滑,还需要关注下。不知道为什么上市之前财务那么好看。

上网查了下董监高人品不太行。被证监会出具过警示函。因为业绩预告不准确事件。而且不止一次引发监管关注。

结论:放弃。