接着上一篇的成长股38条选股信号。今天正好赶上休息,继续按顺序往下看10只股票。

先说结论吧:

$三角防务(SZ300775)$ :好公司,低估,看到42元

$石英股份(SH603688)$ :等光伏周期明确后可以考虑买入,作为新能源小指数的其中一个成分股。

$安杰思(SH688581)$ :好公司,低估,看到110~120。注意集采风险

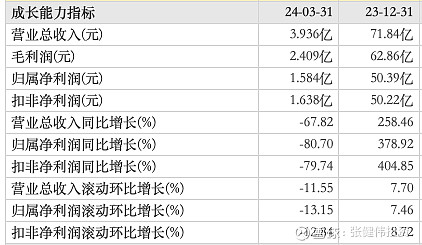

1、三角防务:

基本面:公司产品目前主要应用在我国新一代战斗机、新一代运输机、新一代直升机、航空发动机及燃气轮机等。公司第二成长曲线来自于国产大飞机的推进程度。目前没有国外市场。基本面肯定没问题,能做军工方面,我觉得国家肯定帮助投资者做了做正确的筛选。毛利43.7%、净利32.66%够高。三费也够低。美中不足,股息率0.56%,有点低

估值:低估,看到42元。这两天南部战区有点传闻导致涨停。等这波情绪稳定可以买。

2、石英股份:

基本面:

2022年研究过这家公司,再看现在股价已经5折,此一时彼一时啊。石英是下游集成电路、半导体芯片、光伏、光纤、新型玻璃(如超白玻璃)等产业必不可少的关键原料。公司为国内高纯石英材料龙头企业。也就是高端石英。所以我一直看好这家公司。

高纯度石英砂产品从中低端到高端一般应用路径为光源行业(99.5%-99.99%)、高端光学器件、激光器件(99.99%以上)、到光纤通信、半导体、光伏、微电子等领域(99.995-99.999 9%)。

石英股份的股息率9.48%,震惊到我了。

风险:

(1)对于重仓隆基绿能的我,深知光伏的周期,所以不知道光伏的产能什么时候能消耗完。这也算石英的一个风险点吧。因为现在光伏相关的占总收入88%。

(2)财务受光伏影响较大。太不稳定。等同于风险一,只是体现在财务上。

石英股份2024年一季度营收同比大降,净利润也大幅减少,主要是光伏业务板块业绩下滑所致。公司高纯石英砂销售基本停滞,

估值:现在看估值意义不大,多关注光伏行业吧。光伏起来,石英也不会差。至少现在不是投资机会。

3、安杰思:

基本面:我总结这家公司就是自研小型医疗器械。胃镜肠镜等消化内镜耗材,且是一次性的。毛利72%,净利47%非常好。再看看市场,国内和国外几乎各占一半。也非常好。销售费17%,也不是很高。研发费用16%,也可以了。我觉得是个好公司,后续我要把这个公司好好研究下。

风险:集采。所以要仔细研究现在的产品线,有多少被集采了。还有多少会被集采?对公司净利有多大影响。留作一个问题吧,后续慢慢研究。如果你知道,留言会非常感谢。

估值:低估,看到110~120

4、迎驾贡酒:

我个人还是比较喜欢喝点白酒。但是还真没喝过迎驾贡酒,买一瓶先尝尝再说吧。现在酒业只关注贵州茅台和五粮液。所以别的先不看了。

5、润本股份:

基本面:个人护理、防晒和驱蚊类产品。销售费用26%,不高,可以说很优秀了。毛利56%、净利22%也可以。

估值:高估

6、东鹏饮料:

基本面:很早就研究这家公司。最开始没多关注是因为只知道他只有一个产品:东鹏特饮能量饮料。但是我看最近公司开始布局电解质饮料、茶饮料、预调制酒、即饮咖啡。现在东鹏特饮能量饮料收入占比92%,等其他饮料收入占比有提升再关注吧。这个饮料貌似在南方还行,北方喝的比较少。我这个人喝茶、喝酒,就是不爱喝饮料。所以看不懂其成长性。但是我有一种猜想,大家是不是想成为巴菲特?持有东鹏饮料像巴老持有可口可乐?

估值:高估

7、今世缘:

原谅我孤陋寡闻,一直知道这个股票名称,但是一直没研究。因为我以为是相亲网站。。。。。。今天才知道居然是白酒行业,我这么爱喝酒的人,竟然都没听过。看来人还是要多学习啊。同理,白酒行业暂时先不关注。

8、古井贡酒:

同理,白酒行业暂时先不关注。

9、信测标准:

基本面:汽车领域检测、试验机、电子电气产品检测、健康与环保检测、日用消费品检测。但是还需要仔细研究安车检测这两家公司的竞争格局、还有各自的优势。说到底还是因为国产新能源品牌的崛起带来的红利。

估值:中性

10、开立医疗:

基本面:医疗器械,超声和窥镜。国内国外各有一半的市场。还不错。

估值:高估