前言:为什么要重点关注零售银行呢?换个角度说,做精明的企业容易赚钱,还是做广大人民群众老百姓的钱容易呢?在经济增速放缓的周期中,企业的钱一定不好赚,加上国家政策偏向于银行让利,我猜还是后者吧。这也是为啥四大行股价一直比较低迷的原因。还有个比喻呢,就是做零售就如庄家割韭菜,难度比同业,比对公,容易不少。

开篇结论:如果硬是要买银行,选择零售有优势的银行。我会在考虑回撤后(10+%的跌幅, 13.5块左右,1倍PB的价格),购买平安银行,看好他的零售成长空间; 如果第一季度的净息差能稳定,并且不良继续优化,会考虑继续加仓。当然招商银行,一直是最优秀的零售银行,长期持有。

分析框架:

对于银行投资而言,我认为策略是在P/B比较低的时候,买入长期看,有稳定ROE的公司。目标是赚ROE的钱。归根到底,要回归到经营的数字上。上一篇说过,和别的行业分析不同的是,银行很难通过草根调查,或者想象力去推测,因为行业实在是太大太复杂了。ROE是一个结果,我们需要抓的是背后ROE能改善的原因和逻辑,而这些是真正影响ROE的成分。

在分析银行之前,以下是比较有用的图:

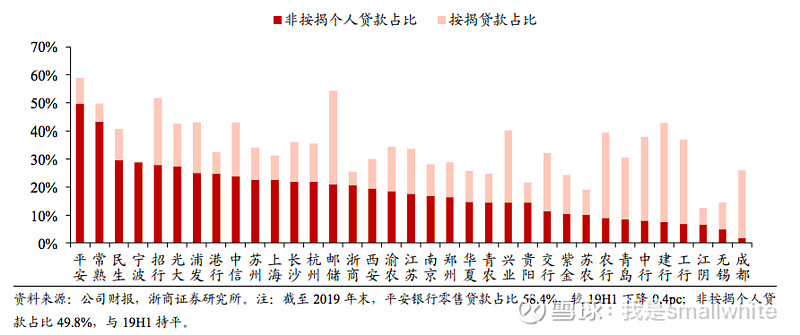

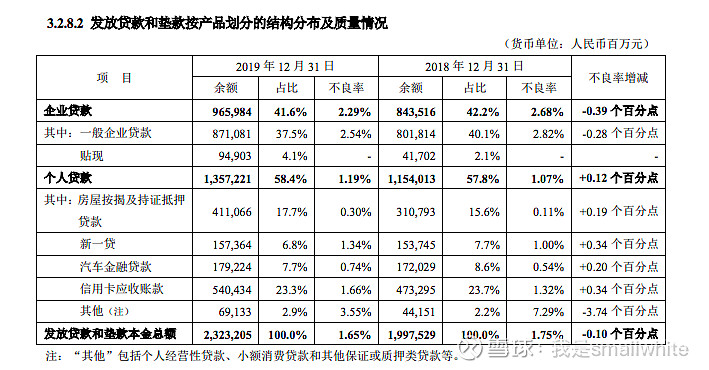

图1: 在选择零售银行的时候,首先看个人贷款占总贷款的比例。占比最高的是网红三大行:平安,宁波,招商。对比平安&宁波来说,招行的优势更大。原因在于:按揭比例非常大,按揭贷款的不良率非常低。并且LPR的新政之下,按揭要到2021年才重新定价,还有今年很有可能放松地产,提高按揭的赠书。。。。得按揭者得天下。宁波重心在小微贷款,个人贷款,可能受到当地小微企业经营不佳的影响,并且小微贷款利率可能降低,而按揭做的比较少。平安主要是个人贷款,前期的扩张,根据新闻所说,很有可能它的不良率很有可能在1-2季度飙升,所以今年的风控 vs 增长是一个艰难的决策。

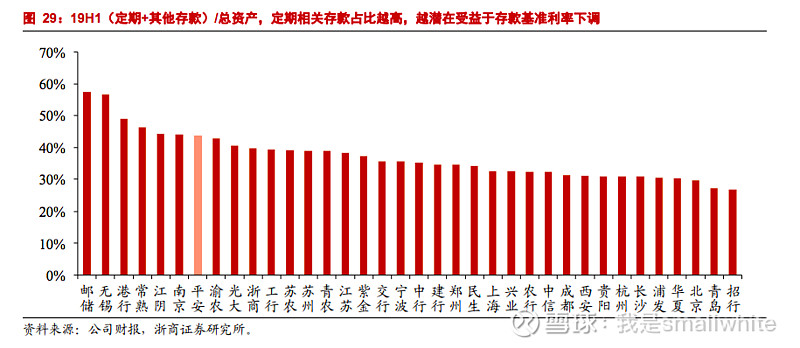

图2: 对于存款来说,平安的存款利率较高,招商是最低的。这个背后的原因是,招行定存比例少,企业比例高,零售存款利率低,所以结构完胜别的银行。再深挖一层,为什么会有这样的局面呢?因为招商一直有先发优势,对公服务完善,比国有银行灵活,便利,所以有不少企业客户。中国五百强企业,就那么多。所以先发优势很重要,不然分配的就是小企业。下沉呢,股份制又不如城商行下沉的能力强。零售这,招商做零售做的非常早,在别人还没开始搞零售的时候,招商的客户资源已经积累下来了。再加上招行APP的各种促销和推广,大家也乐意在招商银行卡里存钱,毕竟可以得到吃饭购物的一些优惠。所以 用户资源,就是招商的护城河。

下面来具体聊聊平安银行,为什么有改变的潜力

平安银行的投资里,我会重点看:

1)零售的改善,

2)不良贷款出清

平安这几年开始披着零售的外表,做对公业务向零售业务转型,想做下一个招商。有母公司平安保险的支持和担保,平安其实已经领先别的银行一步,比如保险银行理财的交叉销售,对公客户的资源,私人银行的客户咨询共享等。但目前平安面临着的最大的问题是,后期开始零售转型所带来的量和质的不确定性。同时前期对公积累的不良率较高,带来的历史遗留问题。如果能解决这几个问题,现在的股价可以再上一个台阶。

对于零售业务来说,我理解的是,负债端比资产端更难维持增长。资产端,零售比如信用卡,按揭,只要有额度,并且和开发商/商家合作推广,相对容易增长一些。对公这边,很多时候是银行为了保证信贷质量不给小微企业钱,但需求还是在的,加上平安母公司可能会提供一些对公渠道。但负债端,如何说服人家拿很低的利息,在你们家银行存款而不去支付宝或者其他理财,这个比较难,市场化渗透率太高了,导致银行越大越被动。

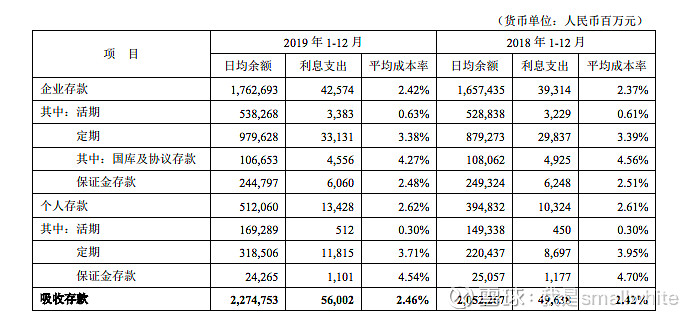

目前平安的情况是,表面净息差非常高,但质量欠佳。因为贷款利率高,抬升了净息差,但也导致了发放贷款的风险增大。所以平安有待解决的主要是存款端的压力,要是哪一天存款压力小了,投放贷款的可操作性就更加大了。再插一句,今年对于资产端来说,贷款利率下行是全行业面临的问题,因为LPR 换锚和降息。所有银行,资产端收益率下降会远远超过银行自己负债端成本。所以不仅是平安,所有银行的资产端都面临着压力,更导致。

刚开始重点搞零售,负债端前期压力比较大,靠着高息揽储吸引零售客户增长。用消费品的思路,就是以价换量的逻辑。。我拿高的价格,换取量的增长,但是,我并不一定赚钱。。。。反正就是冲一个规模嘛。 打开平安的app,里面有不少竞争力非常大的智能存款和理财产品可供选择,比招商等银行利息率要高不少。表现出来的就是,存款利率是行业里较高的,2019年2.46%,行业差不多2%左右,预计2019年招商和四大行不到2%。

对于平安,这个存款需求是不是刚性的呢?如果平安的存款利率和招商、四大行一样(1.6-1.7%样子),不打价格战的话,大家还会留在平安而不是去更高收益率的城商行吗?

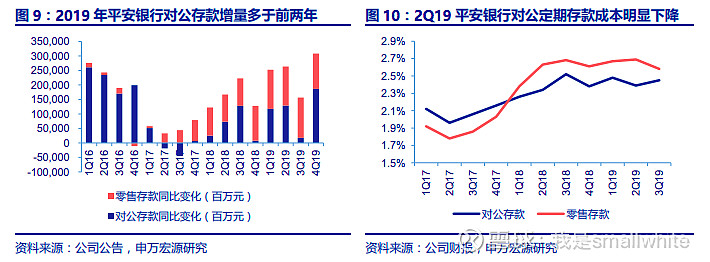

值得肯定得是,平安最近的趋势是向好的。存款利率下降,过去四个季度分别是2.52,2.46,2.48, 2.24. -- 可以看得出在第四季度,定存的利率有所下降。背后原因主要是对公的增速加大 (对公存款便宜),同时零售存款利率下降,可能是app的推广力度下降了,用户粘性起来了。招商银行的对公存款一直在60%以上,这就带来了很大主动性去投放质量较高的零售按揭贷款。平安呢,因为负债端压力大,所以资产端也投给收益率给高,但不良率更高的个人消费贷和信用卡。所以,如果负债端能改善的话,存款的利率稳中有降,这个绝对是可以提振股价,促进平安未来可持续发展的。

所以,之后平安如果能降低存款的压力,并且稳定净息差,这是未来平安的一个增长点。

不良率一直是限制平安股价的另外一个原因。如何维持高质量的增长并且稳定不良率,的确是个头疼的问题。股民们一直等着,平安哪天不良风险出清,开始享受营收增长的红利。2019年,平安40%的营收是用在了核销上。这个问题解决,净利润的个弹性比较大。但值得肯定的是,过去平安银行不良率,不良偏离率,拨备覆盖率这些硬核指标都有所改善。但因为起点太低,还是远远不如招商等一线银行。

第四季度里,平安加大了对零售不良的认定,导致营收增速还不错,但是净利润增长低于预期。值得关注的是第一季度,第二季度,在经济急刹车的情况下,能否维持零售贷款的风控非常重要。各种新闻报道,花呗,零售金融等,不良率飙升,不知道具体对平安的影响到底多大,所以第一第二季度的不良值得关注。

对于市场预期而言,平安PB和PE较高的背后,也price in了大家对资产质量改善的预期。通常市场觉得,如果等平安银行资产质量真的改善了,对利润的弹性是非常大的。具体可以看下面二马元老的测算:

招行:计提金额295亿,净利润509亿,拨备计提金额/净利润 = 58%;

平银:计提金额272亿,净利润154亿,拨备计提金额/净利润 = 177%

如果之后不良贷款能稳住,这也是对平安银行股价一个巨大的支撑。但如果改善失败,那么会明显降低净利润,成为巨大的绊脚石。