因为家庭配置保险的需求,特意去看了知乎李元霸的帖子:

具体的可以参照上面的帖子;

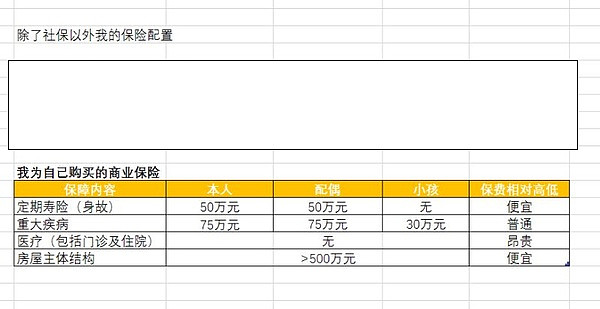

直接参考他的帖子给的配置:

ta推荐的次序依次是:房屋>重疾>定期寿险>(医疗);

逻辑主要是:

1.房屋的价值高,保费极低。举例为500万的保额,保费只有200多;

2.重疾

主要应用场景是重疾生病,以及覆盖生病期间的收入抵扣;

重疾保额最好能在50万元人民币以上,因为一般重疾治疗整体费用大致在30万-50万左右(50万都治不好,人多数也快完蛋了,不要再浪费钱了)。如果经济条件比较宽裕,可以买更高的保额,比如到100万,这样对患病期间的个人和家庭生活水平也能有一定的补贴或者能够承担最新但昂贵的试验疗法。

3.寿险

典型的寿险也就是保身故,有些定寿产品可能还保全残。被保险人身故时可提供一笔保险金用于保障受益人未来的生活需求。

典型应用场景如父母通过购买定期寿险在选定的保险期间内万一身故也能为子女提供一笔未来经济保障。

4.医疗险

医疗险大多都是短期险,非保证续保非保证费率,保险公司在经验波动时候很容易停止承保或加费,被保险人实质上很难获得预期的长期医疗保障。而医疗险我认为最好还是有工作单位购买团险承保最好,因为一来我已经说过团险竞争激烈有利投保人/被保险人,二来医疗险保费价格不便宜,工作单位能买单岂不最好?

5.意外险(补充)

简单说说判断标准:每千元保额0.6元以内可以接受。

=================分割线=======================================

个人的一些看法:

保险是有配置的必要,但是要量力而行,另外保险不是买的时间越久越划算,保终身的意义不大。

简单以国内卖的最好的重疾险来说,最大的风险敞口,对我们这种20-35的中年人来说,就是活到4-50岁这个阶段,也就是大概保30年左右的保障就可以。

原因是:

1.这个阶段很容易因为生病返贫

2.4-50万的保额现在来说,肯定是不少的钱,但是30年以后的4-50万考虑通胀肯定是非常不值钱的,所以跑过这风险敞口最大的30年,未来也不差这4-50万了。

3.财富积累之后,今天4-50万,对于30年以后的人来说,不算通胀,肯定也是不算钱的。

而对于小朋友的保险,我也认为保2-30年最合适,这2-30年父母需要完成原始积累。

而对老人的保险,因为价格昂贵,性价比低,杠杆低,仍然还是以存款为主,配合短期的消费型的医疗险为主。

不知道各位老师是如何配置保险的?