又一家中概股拟私有化。

IT职业培训达内科技(NASDAQ:TEDU,也称“达内教育”)12月8日宣布,其董事会已收到创始人兼董事会主席韩少云的初步收购提议,拟以每股A类普通股4美元的价格回购股票。

若收购完成,达内科技将从纳斯达克交易所退市,完成私有化。12月10日,达内科技再度公告称,其已成立由2名独立董事组成的特别委员会,以评估考虑初步非约束性收购建议书。

据了解,达内科技指定的2名独立董事为黄立达、韩少云。其中,韩少云是达内科技实际控制人、董事长兼董事会主席。而黄立达于2020年3月起担任该公司独立董事,也同时担任枫叶教育(HK:01317)、碧生源(HK:00926)的独立董事。

达内科技上演真“退市”

受相关消息影响,达内科技在过去的几个交易日内坐上“过山车”。

其中,12月8日上涨了12.1%至3.52美元,但在12月9日收跌6.25%至3.30美元,12月10日再度收涨6.06%至3.50美元,总市值为1.9亿美元,较IPO时缩水61.1%,较最高点蒸发约84%。

资料显示,达内科技成立于2002年,曾获得IDG、集富亚洲、高盛集团、新东方等投资。2014年4月,达内科技在美国纳斯达克上市,发行价为每股9.0美元,共发行1530万股ADS,总募资额约为1.38亿美元。

值得一提的是,达内科技的股价曾在2017年7月份达到历史最高值的21.7美元,此后一蹶不振,一度下滑至2019年10月31日的0.69美元,较2017年7月31日的21.7美元缩水96.8%。

期间,达内科技还拖延发布了其2018年年报(20-F文件),纳斯达克已准许其延期提交年报至2019年10月28日。同年10月28日,因未及时提交年报,纳斯达克要求其听证会上进行听证,否则将会被退市。

2019年11月1日,达内科技公告称,计划通过听证会形式继续申请延期年报提交。获得批准后,可获得3至6个月的第二次延期。对此,纳斯达克要求达内科技最迟在2020年4月24日前完成并提交2018年财报的审计报告和备案。

除了年报未能及时提交外,达内科技还披露了一则公告称,其董事会独立审核委员会表示,达内科技涉嫌故意夸大收入(即“财务造假”)。达内科技的学生帐户、公司客户关系管理(CRM)系统中记录的状态、贷款数据不准确。

调查结果还显示,达内科技内部存在腐败行为,公司与员工或其家属的组织进行商业交易,存在公司向第三方输送资金或其他利益的迹象。在独立审核委员会调查期间,一些员工甚至故意干涉公司财务报表的外部审计。

5年财务造假6个亿

直至2020年4月,达内科技公布了重新审计后的2014年至2018年业绩报告。对比发现,达内科技在2014年至2018年累计虚增了约6.3亿元的营收。同时,其利润水平也有所夸大。

此前的财报数据显示,达内科技2014年至2018年的营收分别为8.37亿元、11.78亿元、15.8亿元、19.7亿元、22.39亿元。经重新审计后,对应报告期内的营收则分别为7.12亿元、11亿元、15.2亿元、17.53亿元、20.85亿元。

达内科技此前的财报显示,同期的净利润分别为1.48亿元、1.79亿元、2.42亿元、1.85亿元以及亏损5.98亿元。经重新审计后,达内科技2014年至2018年的净利润分别为367.9万元、1.58亿元、2.26亿元、-14.7万元、-5.9亿元。

由此可见,达内科技在2017年就由盈转亏,亏损额度在2018年扩大至5.9亿元,同比飙升4000余倍。截至2018年末,达内科技持有现金和现金等价物5.3亿元,总负债为13.06亿元。

据《证券日报》报道,达内科技方面表示,导致收入误报的主要原因是公司内控体系存在缺陷,一方面是内控流程环节的制度有问题,另一方面在执行层面存在人为操作不当等,导致某些学员的收入过早确认及学费退款的会计处理不正确。

伴随着财务造假一事的明晰,达内科技的管理层也随之变更。其中,达内科技CFO一职自2020年3月起由杨余多更换为原完美世界CFO刘永基接替。据了解,杨余多曾担任俏江南财务总监,2015年11月开始担任达内科技联席CFO。

今年4月9日,达内科技再次宣布,董事会已任命原公司独立董事孙永吉为公司首席执行官(CEO),该任命即日生效。而其创始人韩少云在辞去CEO职务的同时,将继续在董事会任职。

业绩滑坡,负债增加

此前,韩少云在点评其2018年财报时曾表示,“2018年,我们与大学的合作在进一步加深,探索了一些针对大学生的特色项目,这将会成为我们未来成人业务增长的重要推动力之一。”

贝多财经发现,达内科技并未韩少云所言一样增长,反而出现了大幅滑坡。根据达内科技2019年财报,其2019年实现营收20.5亿元,同比下降1.6%;净亏损10.4亿元,同比扩大75.3%。

2019年,达内科技的营销费用为11.2亿元,一般及行政费用为7.2亿元,研发费为1.33亿元。截至2019年末,达内科技持有现金和现金等价物5.38亿元;总负债为29.15亿元,同比扩大一倍。

数据显示,截至2019年末,达内科技的成人IT业务中心数由180个减少至130个中心。报告期内,其成人IT业务招生数为10.9万,与2018年相比减少了6.6%。但每中心招生人数提升到了840个,同比2018年的650个有所增加。

2020年以来,叠加新冠疫情的影响,达内科技的处境更加艰难。2020年上半年,达内科技的净营收为6.268亿元,同比下降29%;净亏损为6.126亿元,2019同期净亏损为6.251亿元。

达内科技新任CEO孙永吉称,“我们将继续专注于提高学习中心的运营效率,并实施有效的成本和费用控制。2020年6月,我们约有90%的学习中心已重新开放并恢复了正常业务。因此,我们希望公司的业绩能逐步提高。”

今年11月13日,达内科技公布的2020年第三季度财报显示,其报告期内的净收入为6.208亿元,同比下降5.8%;净亏损为6390万元,同比2019年同期的净亏损1.1亿元有所收窄。

其中,成人教育业务的净营收为3.312亿元,同比下降38.8%,占总净营收的比重为53.4%;K12教育业务净营收为2.896亿元,同比增长146%,占总净营收的比重为46.6%。

达内科技预计,2020年四季度收入在5.4亿-5.7亿元之间。据了解,其2019年第四季度的净营收为6.153亿元。这也意味着,达内科技预计的营收规模将继续保持下滑态势。

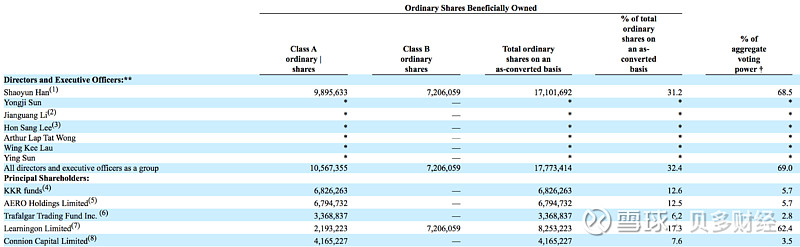

股权方面,根据达内科技此前公布的2019年报,截至2020年5月31日,韩少云持有达内科技9,895,633股A类普通股和7,206,059股B类普通股,持股比例为31.2%,享有68.5%的投票权。 $达内科技(TEDU)$