近期太阳纸业发布了2023年度财务报告,财务数据再次惊艳众多投资者,在造纸这个不怎么好的行业俨然鹤立鸡群的存在,具体财务数据就不再提及了,聊聊我自己对于23年报比较关注的几个问题。

一、所得税:这份财报利润新高的核心所在

很多投资者关注最终的税后利润那个数字,税后利润是很容易调节的,我记得几年前大家还对财报各种细节各种讨论了,论坛上不乏很多财报分析文章,那时还掀起一股财报学习热,但是最近几年更多的是财报复读机,仅仅将数字复读一遍就完事了,稍微深入一些的解读就没了,我关注的那些财报解读大V也早就远离论坛不发言了。

在前几份太阳财报就发现太阳纸业这两年的企业所得税就很低,所得税低那么企业的税后利润就高,这也是税后利润的来源之一,只是很多投资者不怎么关注,之前文章聊过这里,这次年报出来咱们再聊一下,这也是年报我最关注的数据了。

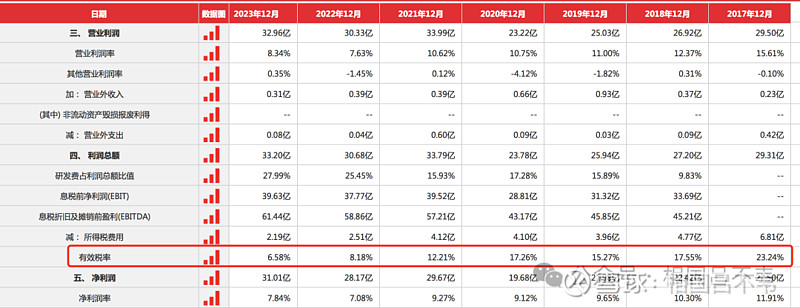

我们先看下太阳这几年的所得税趋势:

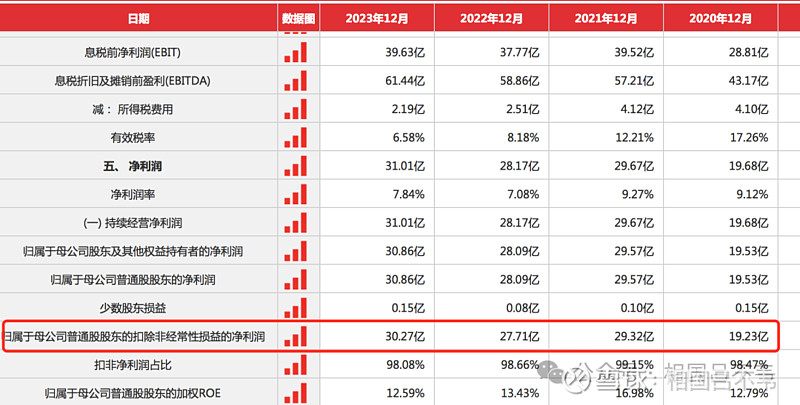

所得税的税率从2017年的23.24%一路下降到2023年的6.58%,我们知道高新技术企业所得税是15%,太阳2022年税率为8.18%,2023更是低至6.58%,远远低于高新技术企业的15%,三季报出来的时候我开始关注这个问题和公司电话沟通过,年报出来后再次沟通了这个问题。

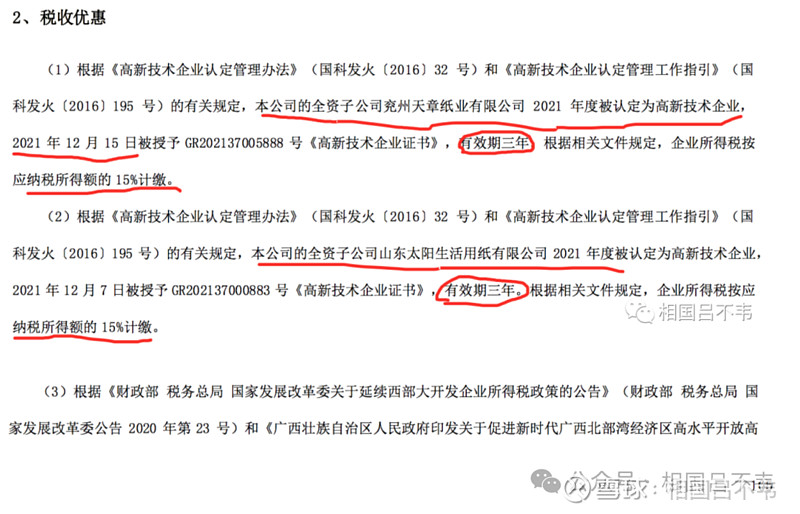

所得税低的问题也好搞清楚,2023中报公司也提到了税收优惠的问题:

可以看出:

21年开始子公司兖州天章以及生活用纸公司被评为高新技术企业享受15%所得税优惠,24年底税收优惠结束。

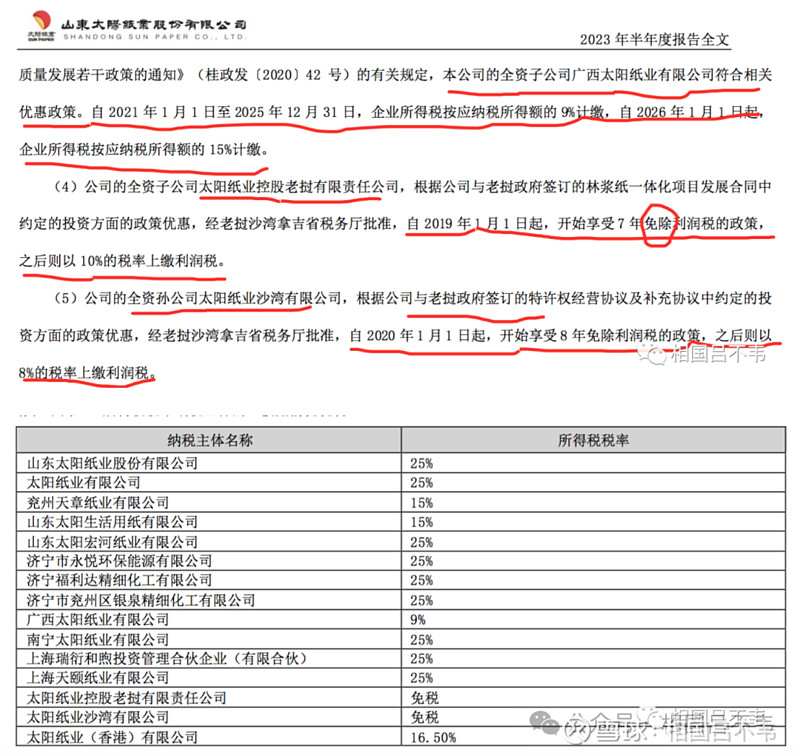

广西太阳纸业子公司21年开始享受9%所得税优惠,25年底结束,之后享受15%所得税税率。

老挝子公司19年开始享受免税政策,到26年结束,之后所得税税率为10%。

沙湾孙公司20年开始享受免税政策,28年结束,之后所得税税率为8%。

这几天和公司电话沟通了解到这两年(指22,23年)所得税明显低的原因时之前虽然子公司也有税收优惠,但是处于建设期,这些享受税收优惠的子公司业务没有放量,对企业利润的贡献有限。

太阳这两年子公司开始放量,业务持续增长还能享受到税收优惠,所以即使行业低谷期,也能让太阳纸业的财报数据靓丽很多。

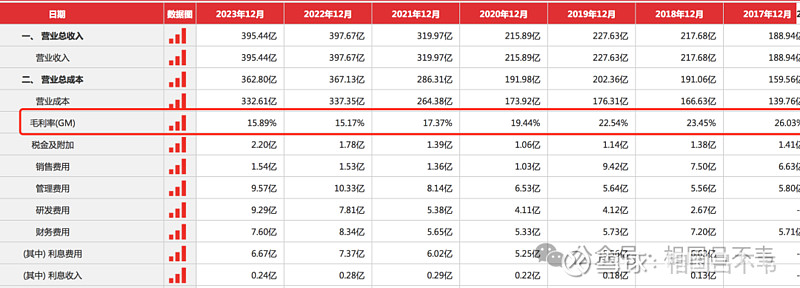

公司这两年有新增产能落地,维持住了营收,行业虽然没有大的起色,公司毛利率并没有很大的改善,从整体产品毛利率就能看出来:

但是有税收优惠的子公司在行业不景气的时候开始放量,所得税税率这几年不断降低,抵消了行业不景气毛利率的不断下降,这就是太阳利润能创历史新高的核心因素。

利润创新高,股价涨,作为股东当然高兴,我个人在太阳上到目前也盈利不少,但是我们要进一步思考公司的未来,所谓成也萧何,败也萧何,所得税优惠能带来利润,那以后所得税优惠期过后也能蚕食利润。

从上面内容也能看出来,25年开始公司税收优惠将陆续结束,不久你就能看出太阳所得税税率又陆续开始回升,如果行业能回暖,那么迎来的局面将会是公司毛利率上升开始抵消所得税税率的上升,这样还是不错的局面,如果行业还是这样,而所得税税率优惠陆续结束,那将是对利润的蚕食,到时就要看公司怎么应对了,这也是我个人对太阳纸业未来比较担心的一个点。

对于所得税到期后的担忧,我也和公司表达了,公司表示各子公司税收优惠到期后公司会继续尽量延长优惠期,或者争取其余的优惠,对此,我们只能持续关注,这方面公司也只能尽力争取了。

二、强大的现金流是公司逆周期扩产以及研发持续投入的有力保障

以近四年为例:

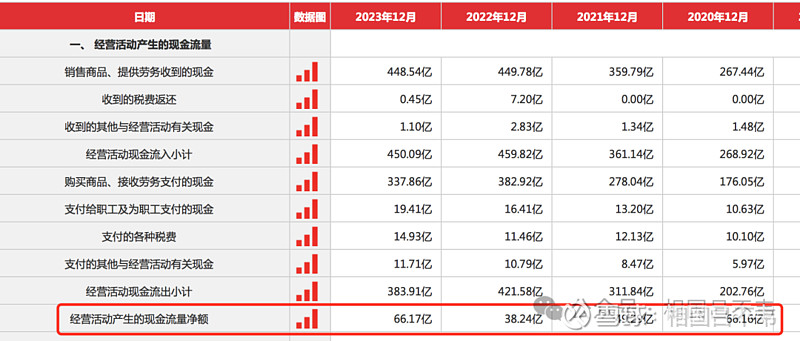

20年到23年太阳纸业扣非净利润分别为:19.23亿,29.32亿,27.71亿,30.27亿。

而经营活动产生的净现金流却分别高达:66.16亿,49.29亿,38.24亿,66.17亿。

正是优秀的现金流让太阳有勇气在逆周期时敢于不断扩大产能,蚕食对手的市场份额:

如果主要靠借款来购建固定资产,那财务的压力将会巨大,晨鸣每年支付的利息就高达二三十亿,赚点钱都给银行了,这一点必须为晨鸣点赞,简直是为爱发电的模范,请接受我的瑞斯拜。

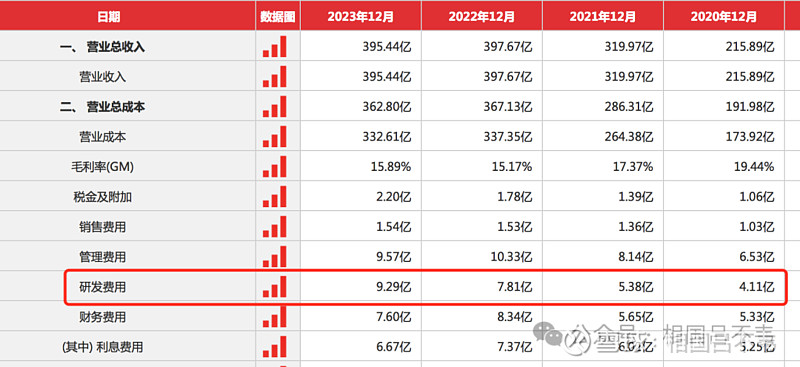

也正是行业低谷期能赚到实实在在的利润以及现金流强大,太阳这几年研发投入也是不断增长:

研发的不断投入也保障了其差异化的战略以及高端纸种的研发成功,比如公司对高端牛卡纸的技术突破就打破了国外的技术垄断,目前太阳的高端牛卡纸供不应求,之前这部分主要依靠进口。

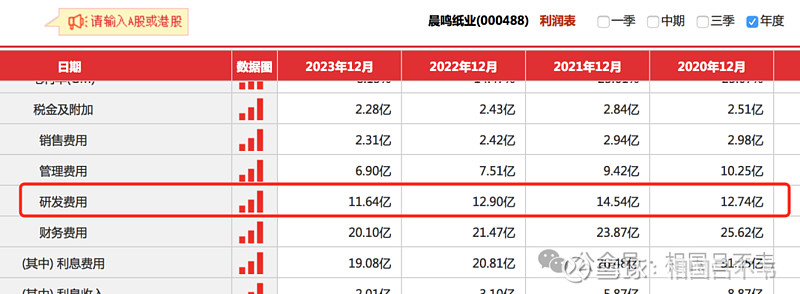

其实晨鸣的研发投入一直也不低:

晨鸣研发的投入一直比太阳高,但是似乎没什么大的突破,只能说公司与公司之间确实存在差距,高投入不一定能换来技术的突破。

三、行业未来几年如何

对于行业未来几年如何我跟公司沟通得到的信息是公司预判未来几年依然面临供大于求的局面,头部厂商扩产严重,基本都有实际落地的能力,尤其白卡还远没到竞争最激烈的时候,这也是我依然不看好博汇纸业的原因,对于行业的未来,公司在财报中同样有提及:

不过我个人认为即使再差也要好过22年我买入太阳的时候,那时叠加了汇率,成本,需求等所有的悲观因素,否则我也不会买到10元的太阳。

此外对于造纸行业还要关注“0关税”政策,太阳在财报中也有所提及:

目前的政策有利于贸易商从海外进口成品纸,这进一步造成了我国成品纸供应宽松的局面,同样也是压制我国成品纸价格的一把剑,国内造纸企业如果涨价过大,那么海外低价的成品纸就是销售进来,所以造纸行业的“0关税”政策需要重点关注。

关于太阳年报就和大家聊这么多吧,觉得有帮助就点个“喜欢”和“在看”。

$太阳纸业(SZ002078)$ $晨鸣纸业(SZ000488)$ $博汇纸业(SH600966)$ @今日话题 @雪球创作者中心 #造纸# #雪球星计划#