*ST美尚,原名美尚生态,5月9日股价报0.13元,在这天被迫退市。

*ST美尚的最高股价一度达24.92元/股,最高市值达168亿元,现在已经跌去99%,一同埋葬的还有2万可怜的散户。

很多人是从20元买入,0.13元退市依旧持有的股民,很难想象出他们的亏损幅度。

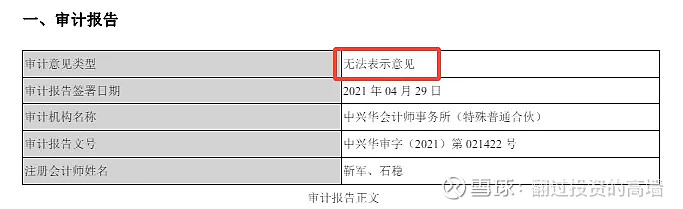

据称2015年上市过程中已经开始造假,随后很多年一直没有被发现,直到2020年更换了会计师事务所,在财报中审计的意见是“无法表示意见”,下图为审计报告中的意见,这种意见对上市公司打击非常致命

这才引起警觉

2020年,美尚生态首次遭遇亏损,然后2021年,美尚生态再度遭遇巨额亏损,亏损金额达10.45亿元,2022年继续亏损6.87亿元,2023年又亏损5.45亿元。短短4年时间,*ST美尚累计亏损额高达23亿元。今年一季度,美尚生态再度亏损1.7亿元。

更令人震惊的是,美尚生态曝出财务造假,时间跨度长达九年。

据证监会查实,美尚生态财务造假始于2012年,延续长达9年时间,累计虚增净利润4.57亿元。这里要提醒一句,作假是2012年,而上市在2015年,早有预谋。

这样的长期作假的企业,能不能通过分析财报,避开这个大雷呢?老白带着这个问题,找到了2016年财报开始了分析。

为什么是2016年,因为在2020年后开始亏损,企业可能摆烂不掩饰了,2015年刚刚上市可信度也不高,2016年这年发展高涨,一片载歌载舞,锣鼓喧天,股价也在这年涨到了最高点。

如果在这年能够发现财报作假的迹象,及时退出,完全可以避免损失

废话不多说,我们看看财报中的问题

美尚生态2016年的基本情况是

营业收入:10.55亿,同比上涨80%

归母净利润:2.09亿,同比上涨90%,光看这点非常炸裂的优秀

总资产:48.43亿,同比增长了178%

毛利率:31%

净利率:20%

ROE:17%

这一组数据看完,第一个印象是这家公司还不错,增长率让人印象深刻,不能说最优秀,但是打80分,完全可以。

不过老白还是看到了一些明显的作假迹象

迹象1:应收账款异常的高

应收账款金额非常高,而且持续大增

从原先12亿增加到18亿,增加了6亿。也就是说2016年新增加的10亿营收,有60%是应收账款,比例可怕的高。

应收账款就是打白条,即使正常商业往来,白条很有可能收不回来,如果占营收比重过高,类似60%的这种,是需要引起警惕的。

如果细致看的了,附注P127页,会发现其实总共有13.5亿的应收账款,而且账龄只有50%在1年内,坏账准备只有10%,太少了。看到这里会有一些怀疑。

作为参考,去看分众传媒,应收账款中坏账准备会占到整个应收账款的50%,当然这个是有些高,一般20%以上是要的。除非特别可靠一定能回收的应收账款,比如长江电力,他的应收账款中对方公司是国家电网,就不会出现赖账的情况,可以降低坏账准备的比例。

迹象2:长期应收款异常

长期应收款10.57亿

这个长期应收款也是应收账款,财报中只是说,这个是“项目工程款”并且超过1年以上。其他什么也没有解释。

一般好公司会补充说明这个钱具体的原因,不解释,我们就要打问好。

这是10个亿呀,不解释让人非常怀疑。

如果看随后的每年财报,长期应收款继续大幅度的增加。

这是第二个可疑的地方。

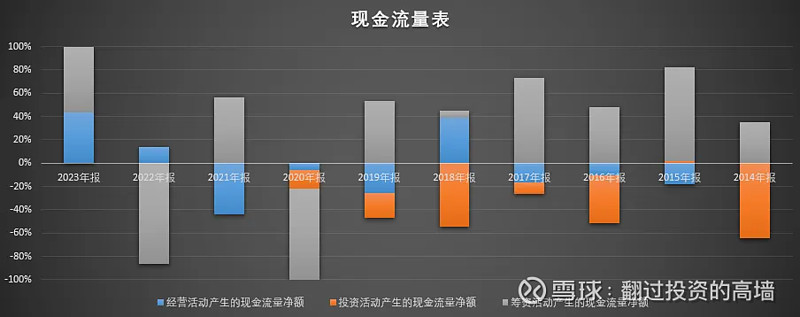

迹象3:现金流量表异常

经营活动的流入为-1.43亿元

当年利润是2.09亿元,但是经验活动现金流却是负数,表明这个钱不是真金白银,没有进入公司的口袋中,如果看的再深一些,就是因为应收账款过高的缘故。

经营活动现金流为负不止这一年,我把表格列出来了,除了2018和2023年,其他年份都为负数,也就是这个公司没有挣过钱。

现金流量表最容易反应一家公司到底有没有风险,因为挣钱就会“经营活动的流”就为正数,而且好的公司甚至大于净利润

在看投资,一直在往外出,没有真金白安分守己也好呀,没有钱还投资,钱哪里来?看看筹资活动就知道了

筹资活动一直为正数,意思是公司一直靠输血维持经营

不难发现,在美尚上市后一直在募资

2019.03.25, 募资:9.19亿, 占当日市值比:9.06%, 增发股数:0.79亿, 增发价:11.70, 非公开发行股票

2016.12.27, 募资:6.92亿, 占当日市值比:6.49%, 增发股数:0.15亿, 增发价:47.75, 非公开发行股票

2016.11.09, 募资:7.08亿, 占当日市值比:6.98%, 增发股数:0.22亿, 增发价:32.34, 非公开发行股票

募资后虽然现金流入公司,但是你看它的资产却在减少,好可怕,这样的企业真不能碰。

迹象4:商誉过高

2016年起有7.93亿的商誉,金额巨大,顶得上5年的净利润,报表中含糊不清。这点也引起了怀疑。

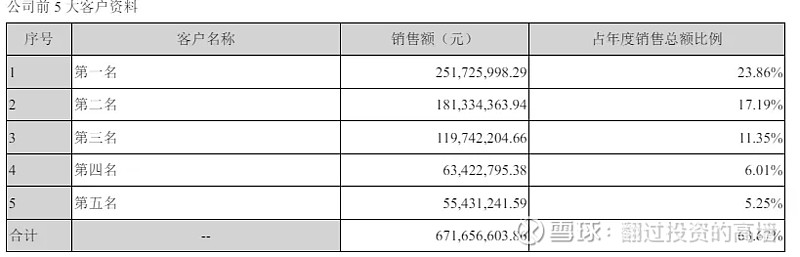

迹象5:客户集中度过高

前5大客户集中度在63%,最高的企业影响力接近1/4,一般来说,这种企业也需要引起注意,虽然不一定暴雷,但是业绩波动是极为大的,一般散户要避开。

老白起码找到了5个比较明显的迹象。

其实如果细细核对还有很多问题:

比如“销售费用”多年为0,这点就特别惊奇

比如一直融资,但是分红特别少,这个也不符合老白的好公司的标准

比如这种园林企业和那个獐子岛的扇贝逃跑的事件一样,无法确定他的真实资产。这种企业也要少碰才好。

比如存贷双高的问题也存在,长期存在利息费用高于利息收入,此时好企业会用自己的钱,而减少短期借款和长期借款,其实最主要的是他还发债券,还非公开的发行股票。真的需要那么多钱吗?太可疑了

疑惑已经足够多了

看财报是为了什么?不就是看看企业讲没讲真话实话。如果当初我看到ST美尚花团锦簇,实则一塌糊涂的财报,一定会绕开走,任他不断创新高也不动心。

作者:老白

ID: 翻过投资的高墙