分众传媒2024年4月30日如期发布了2023年年报,但是第二天市场反应强烈,啪的一下直接跌幅7%,直到现在还躺在地上,没有爬起来。

很多人就问这是为什么?年报不给力吗?还是有人恶意砸盘?

文章最后给出我的判断

我们先来看看这份年报怎么样?基本面怎么样?有没有超出我的预期

财报关键数据

营业收入:2023年94.25亿,同比增幅26%

归母净利润:2023年48.27亿,同比增幅73%

点评:为何净利润的涨幅要远好于营业收入呢?有3个原因:

①营业成本增加不多,只有8%

②应收账款和合同资产减值准备只计提了0.5亿,去年是3.7亿等于增加了3亿利润

③回流的现金增多,这里的意思是下游的客户更多的付的是现金而不是打白条了,也增加了一部分的利润。

毛利率:2023年65.48%,去年是59.7%,增加了5%

净利润率:2023年40.32%,去年是30.12%,增加了10%

净资产收益率:2023年28.42%,去年是14.82%,增加了14%

点评:不论是毛利率还是净利率都大幅度增加,净资产收益率也恢复到28%以上,老白看着就喜欢,按照这个增长方式,每年能够创造28%的收益

费用

销售费用 :2023年22亿,增加了23%

管理费用 :2023年4亿,下降了27%

财务费用:2023年-0.73亿,下降了33%

点评:销售费用增加不算过分,和营业收入匹配,管理费用下降是22年裁员比较多,补偿费用过多,23年没有裁员所有感觉是下降了,财务费用下降一方面是利息收入减少,另外一方面是租赁负债增加所致。

主要业务

电梯电视媒体:2023年105.7 万台,增长22.98%

电梯海报媒体:2023年39.4万台,增长7.7%

点评:电视媒体增长速度要远大于海报媒体,和营收增长同步。2023年视频媒体的增长是近5年来少见的高速,有种要起飞的感觉。海外的部分占比在110%左右,发展还处于亏损状态,好的现象是其中香港,印度尼西亚,新加坡已经开始盈利。

分红

2023年归母净利润48.3亿元,却分红47.7亿元,分红率98.7%,如果以4月30日股价计算股息率为5.1%。我是惊讶的无话可说,这也太豪横了吧,股息率也高于5%,真的挺诱人。

如果说分红率的话,抬头想了想,一时半会想不出来有什么股票那么高比例。

分众传媒2022年分红也是很豪爽的,跟红2次,共计每股派息0.42元,比今年的每股派息3.3元还高。好夸张,下巴掉下来的夸张。

一般分红高的公司都处于成熟期,这个时期不需要花很多的钱用于发展,手里的现金太多,无法消化,此时就分给股东。那么分众是这种情况吗?

还真是

你看看他趴在账面上的现金和理财超过150亿,但是因为国内的市场基本饱和,发展速度不是太快,主要也不太花钱,钱不就多出来了。

如果账面上钱太多,那么ROE就会下降,其实变相的企业基本面就不会很好看。

江南春是一个很聪明的人,不会留着那么多无用的钱。

这个也是一个股价下跌的因素,既然无需留钱,那么企业发展就到头了,之后的发展速度一定不快,甚至停滞,估值在20倍左右,可能就已经比较高了,股价下降就说的通了。

应收账款问题

分众传媒的应收账款是一个需要注意的科目,2023年应收账款为18.21亿,比2022年的14.72亿增长4亿,但是同时营业收入也是大幅度增加26%,这样看来,占比没有更多,维持在15%营收的左右,可以说还不错。

此外要看,他的计提的是否严格,它的坏账准备计提比例高达53%,粗暴的解释为100块钱的应收账款,其中的53元都算作坏账准备,其他的47元算作收入。

当然从另外一个角度看看,对比营业收入含金量知道,销售商品收到的现金比上营业收入如果超过100%说明含金量高,分众传媒2023年,2022年,分别为103%和119%,也是超过了。

从以上3点看,应收账款不会成为影响分众传媒的因素

稍微扩展一下,本期计提只有0.5亿不到,往年都是大比例计提3-6亿,有那么一丢丢的美化利润的倾向。

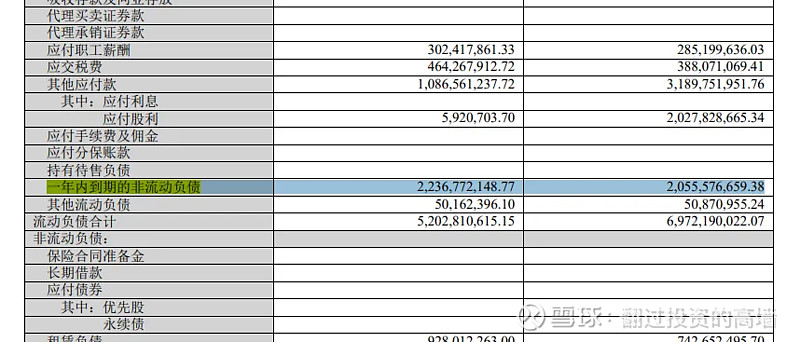

一年内到期的非流动负债,这个科目竟然有22亿的规模,到期欠了什么债呢?

哦!继续看完报表后,会发现其实是其他国家的租赁负债,应该是租赁楼宇的广告位的费用,在国内是单独列出的租赁负债,大约有9亿,国外的租赁负债就用“一年内到期的非流动负债”表示

又有一个问题了,为什么是22亿,要比国内的规模大吗?

不是,电梯电视媒体,境外是15.4万台电视媒体,1.8万台海报媒体,只占不到10%的全部媒体,金额为什么为22亿,而国内的全部的只有9亿呢?这个22亿 元是否还包含了运营的费用在内?

接近30亿的现金没有体现在净利润中是为什么?

经营活动产生的现金净流入为 77亿,净利润 却只有48亿,多了 60%。

这个是会计准则的变化,其中租赁方面从经营活动转变到了筹资活动中去了,这接近30亿的挪了位置而已

买下深圳艾彼邻

分众传媒花费5000 万元的收购了深圳艾彼邻 66.00%的股权,取得控股权。这家公司很奇怪竞争对手新潮传媒业投资了现在占比12.25%股份,分众传媒花重金买下了艾彼邻。这家公司有什么特别的吗?你争我抢的?

如果看一下这家公司的创立者和面向的市场可以发现一些端倪,这是由原先美的的印度经理创立的公司,是面向印度市场的梯媒市场。印度人口可是超过中国人口,目前是GDP增长速度最快的国家,虽然现在还没有发展起来,但是潜力是很大的,可能的规模不小于中国市场。这种遐想可能是急于买下这家企业的原因吧。

总体印象

2023年中国户外广告市场规模达到约 820.5 亿元人民币,是增长了11%,而预估2024年中国户外广告市场规模预计将达到近 900 亿元人民币,2028 年将达到约 1,223.5 亿元人民币。每年的复合增长率为8%。这个数据可以作为衡量分众传媒的增长率的一个基础指标。

2023年行业进入一个缓慢复苏的过程,广告业是一个顺周期的行业,也就是和整个宏观经济的复苏周期是一致的,广告的需求也在以一个缓慢的过程回暖,报表中说道,国内广告市场同比上升 6.0%,分众传媒所在的户外广告增长要快于整体广告增长,达到了11%的幅度。要高于一个的广告页的平均增长速度。

如果从优秀中选择一个对手比较的话,我们可以到到腾讯的2023年的网络广告业务增长的17%,分众传媒增长的幅度是26%。

这样看起来,分众传媒依旧是优秀的。

分众传媒上游是物业,议价能力会有一些,这些是固定成本,在疫情期间即使没有广告投放,这些费用也是要出的。

下游是需要做广告的企业,因为是针对企业的业务,因此也导致应收账款的量比较大,从上下游账款来说,并不具有强的议价能力。

因此利润在这几年会爆发式的提高,是他商业模式决定的。

电梯媒体的独占性的特点,依旧有一定的护城河。

为什么年报发布后会大跌?

这个和一季度报有关,一季度报中营收27.3亿同比增长6.02%,净利润10.4亿同比10.5%,应该说这个数据是不及预期的。

这也表明当下市场广告需求依然不足,宏观环境依然较弱。

楼宇媒体营收111亿较2021年136亿还有20%左右的距离。

市场对分众的期望是很高的,但是交出的作业却只是良好。因此大跌吧。

平心而论,现阶段把它当成高股息企业就好了,给于8%的低增长预期,这就是一个好公司。

估值:

那么当下公司市值940亿,股价6.5元,PE19倍左右,这个估值还算贵吗?

当下公司估值依然不贵,但也要说不算便宜

目前公司的股息率约5%左右

老白认为合理估值应该会在1200亿左右

2024年一季报公司营收增长6%,净利润增长10%,2024年业绩有可能会增长8%左右,利润预估在54亿左右,当然现在也只是估计,像分众这类公司,受宏观环境的影响还是较大的

广告还远远没有恢复,但是如果宏观经济依然处于弱复苏状态,严重一点经济下行,利润就会徘徊不前。

因此对分众要有耐心,不会像大家想象的那样一飞冲天,更可能的是缓步前行的老太太吧。

作者:老白

ID: 翻过投资的高墙