为什么要投资银行股?这是有原因的

今年到期了一笔定期存款,媳妇打算拿来提前还贷,说这样减轻压力,我是反对的,但是在家的地位……,我也不敢硬怼。

我还是本着摆事实讲道理的方式,化解媳妇的想法。

我之前分析过《如果有10万元是提前还贷是否合算》的文章

对比了3种方式,①存款,②提前还款(缩短年限),③提前还款(月供缩短),这三种方式哪种合算,最后发现是第二种方式,也就是提前还款(缩短年限)方式更加划算,整个计算过程也是相对严谨。

我写这篇文章还有一个想法,如果投资收益达到多少,能够抵得上第二种方式(提前还款(缩短年限))呢?

答案是每年4.02%,也就是超过贷款的利率。嗯嗯,好像今年降息25基点后,应该在3.8%以下了,便于记忆,还是以4%来衡量吧。

因为贷款还有接近300万,要还20年,我在感情上很能够理解我媳妇,算了算,我们退休后也还不完,现在每月的生活压力特别的大,也是事实。再加上周围人和短视频不断地轰炸提前还贷的信息,她也是想今年到期的定期存款用于提前还贷。

我想如果能够有一项投资,每年收获4%以上的收益,并且到期后可以拿回本金,本金不损失,那就抵得上提前还贷。

每年有超过4%的收益,本金不能损失。

有什么投资是符合要求的呢?

首先,普通股票不行,去年茅台,五粮液跌了一半,被媳妇知道了可就坏了,她可不认可股价会涨回来。

思来想去,还得是银行股,起码四大行波动小,股息率高。

我和媳妇说了一下我的想法,说银行股股息高,远远超过贷款的利息,而且波动也小,银行没有倒闭的风险本金拿的回来,是否可以替代提前还贷呢?

媳妇考虑了一下,竟然被我这理工男的讲事实摆道理给说服了,说着让我赶紧买。

这下把我给难到了,银行股虽然大面上没有问题,但是个股分析上不在我的能力圈范围内,价值投资的4大基石:①买股票就是买企业,②买入股票时需要具备安全边际,③市场先生,④能力圈。

不懂不投是价值投资的基本要求,因此本着钻研的精神,我放下了手头其他企业的研究任务,开始优先研究起银行股。

说说我的理由:

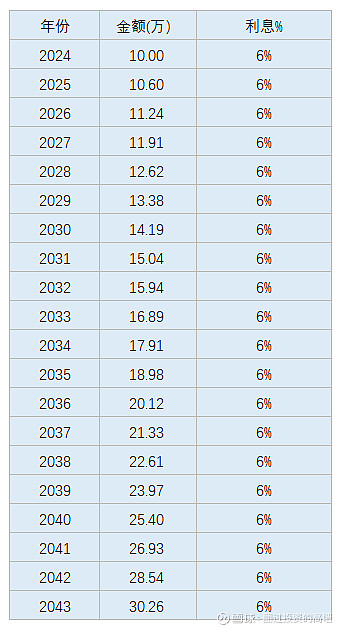

①股息率非常高,招商银行预计6%以上,建设银行我买的是港股,不是A股,因为港股估值更低,股息率更高,扣除20%的红利税后,大约在7%左右。

如果按照6%的股息率,2043年会获得3倍的收益,这个能够说服媳妇了。

②这两家大银行不会倒,不会价值湮灭。银行是百业之母,在中国6大国有银行加上招行均为国之重器,是国家信用体系的重要体现,背后由国家信用背书,因此这几家银行的可以说是永续经营。

③估值低,去年开始其他银行都涨了很多,这两家涨的不多,给我带来了机会。

我初期的筛选的名单很长,共10家,6大国有银行:工商银行,建设银行,农业银行,中国银行,交通银行,邮储银行,再加上4家股份制银行:招商银行,兴业银行,民生银行,中信银行。

在说具体银行分析前,想要明确一点,现在是不是买入银行股的好时机?

答案是肯定的。目前整个银行板块的平均市净率还不到1,银行是处于一种全行业严重低估的状态。

为什么现在这个阶段,整体银行估值很低呢?

这要说到经济周期,一个完整的经济周期,包括繁荣,衰退,萧条,复苏,再到繁荣的经济循环的过程。在经济繁荣期购买力高涨,资本投入回报可观,企业尽最大可能贷款获得资金扩大再生产,贷款的需求增加导致了银行规模不断扩张,银行因此挣得盈满钵满,此时股价也飙升到最高,但坏账的种子就此埋下。

在经济萧条的时候,企业库存积压,现金流锐减甚至枯竭,无法归还贷款本息,因此银行违约率和坏账不断上升。在此阶段你可以看到银行不良贷款比重加大,营业收入降低,银行业也进入了至暗时刻,股价跌倒了谷底。

伴随着经济复苏,企业的库存压力减小,新的业务开始具有活力,产销顺畅,这个阶段银行放贷非常谨慎啊,违约风险比较小,银行贷款逐渐提高,银行业进入了新的一轮繁荣周期。

因此在投资银行股的时候,在衰退期和萧条期的时间段寻找合适的买点。

现在是什么周期呢?

属于萧条期的末尾,复苏期的开始。

如何判断呢?

听听新闻就能大概的知道。政府如果忙着谈困难,谈压力,想办法刺激经济,这个时候就是萧条期和衰退期。

选银行有一个原则?

覆盖地区越广的银行越好,资产相关度越低的银行越好,就是全国性银行,综合银行。

这也是我选择主要的大型银行和大型股份制银行的原因。

我选择两个指标来筛选银行

①分红金额-融资金额

招商银行10年总分红2854亿元,无融资

建设银行10年总分红8122亿元,无融资

这个也是我的主要诉求,每年要有大量分红,并且企业发展良好,分红越来越多

②RORWA(风险加权资产回报率)

RORWA的意思是:净利润和风险加权资产的比值。

通常银行在不进行再融资的情况下,是通过分红后剩下净利润来补充资本金。净利润是留存净利润和分红的总入口。因此 RORWA 越高说明这个银行具备更好的长期化解风险和利润分红能力,也具备更强的内生资本增长能力

总结:

这两家银行都依靠内在的经营,不依赖外部融资,具备内生性增长,长期保持对股东的回报,而对于那些不具备这一能力的银行基本上隔一段时间就需要进行股权融资,比如邮储,民生,兴业,就排除掉了,然后在剩下的银行里面挑最肥的那个。