$微创医疗(00853)$ 江苏两次高值耗材集采的个人解读

到目前为止江苏组织了两次高值耗材的集采,第一次在7月31日(冠脉支架和双腔起搏器),第二次在9月29日(人工晶体、血管介入球囊和骨科髋关节)。招标结果有“必选”和“中选”两个,咨询了一下参与投标的人士,回答是必选的意思是唯一中选,中选的意思是出了质量或者产能问题后的备选。

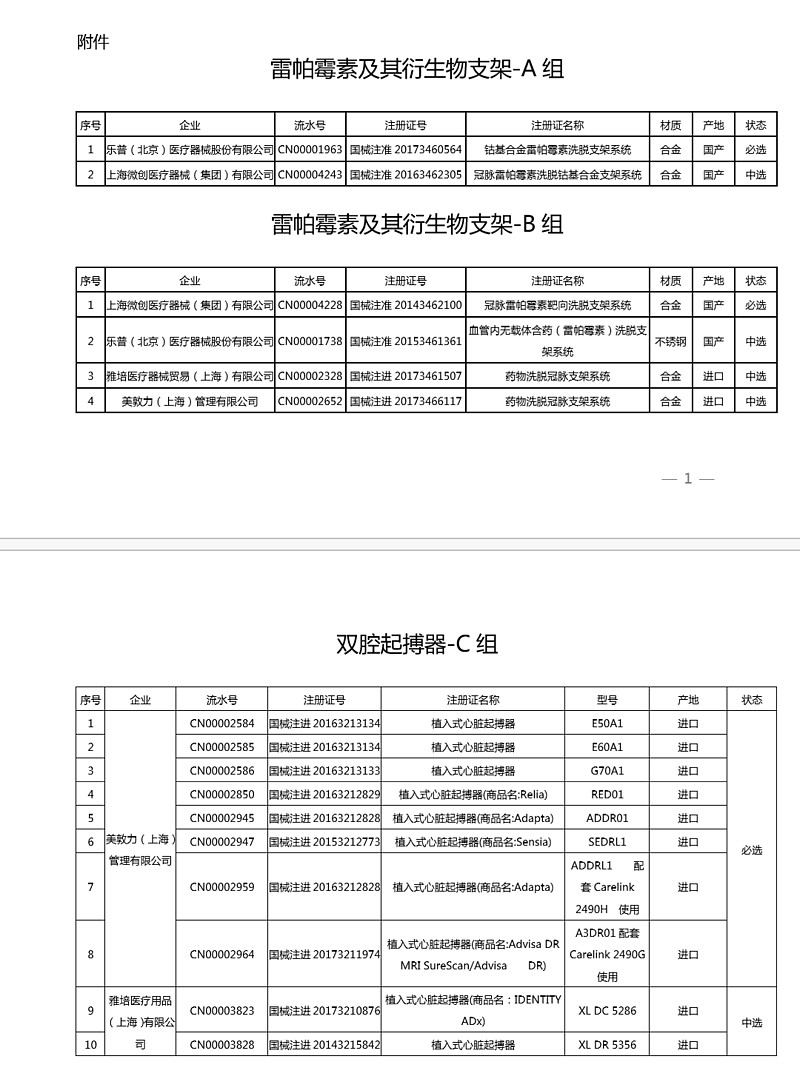

第一轮的招标里面,微创是大赢家,firehawk拿下了价值最高的冠脉支架B组的必选。包括雅培和美敦力都是中选。

有关这次支架招标的解读,建议看科创板拟上市公司赛诺医疗招股说明书的7-19页。最终结论当然是未能中标对公司科创板上市影响不大,但是论述过程用了12页A4纸信息量非常大。赛诺的成本价、分省销量、招标报价细节,应有尽有。

第一次招标的结果,其实是确认了乐普和微创是国产冠脉支架唯二的头部企业,其他品牌包括赛诺和吉威是很难追了。根据参与投标人士描述的招标细节,大致是这样:由江苏省大三甲的心内科专家组成谈判团,分进口和国产两类,降幅百分比是唯一竞争指标。这里的降幅不是绝对降幅,是相对降幅,以赛诺生物招股说明书的例子来说,buma支架2018年的出厂价是1933.14元,降价20%是1546.51元,仍高于盈亏平衡点1362.87元,而本次江苏招标最低中标价是2850元。降价20%在赛诺的内部核算上没法接受,因此未能中标。

这个规则的结果就是非常有利于国产头部企业,理由有这么几个:1、医保降费和支持国产的需要,必然要有国产品牌入选;2、大三甲专家出于个人声誉和后续风险的考量,必然选本省销量大的国产头部企业(第二批因此淘汰掉了大博和威高);3、已经打出知名度和产量的国产品牌,才能有效保证产能。

从毛利率上说,国产中标哪怕按照新闻通稿报出的平均50%以上的降价幅度,对利润影响也不大。原因是集采砍掉了中间环节,这也就是微创中期业绩电话会上说的“终端零售降幅比较大,但是预计出厂价小幅度下降”。这样招标,损失最大的其实是原来的经销商和动辄40%-50%的你懂的销售费用,必选进院是保70%量的,无需销售费用。

第一次招标微创同时中了一个双腔起搏器D组,虽然只是美敦力的备选,但作为唯一的国产品牌已经很不错了,毕竟美敦力就是靠起搏器起家的。

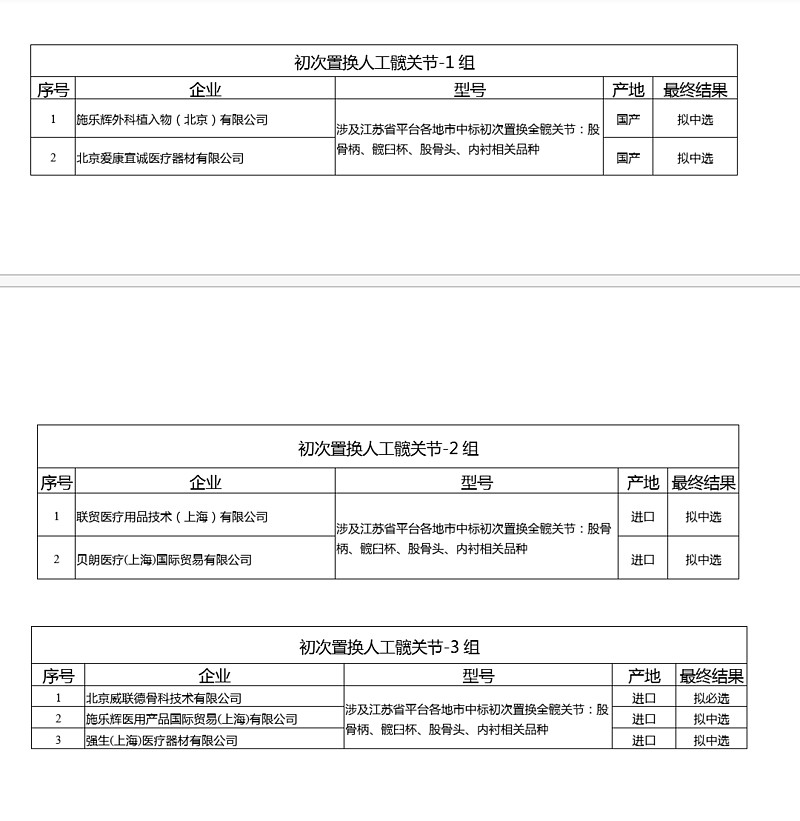

第二次招标,今天江苏医保局赶着下班前出了公告,微创在血管介入球囊国产组是必选,这是与第一次招标firebird和firehawk中标对应的;在骨科髋关节上没有中标,国产中标的是爱康和大概是苏州产的Smith & Nephew。这个结果不算坏,可能骨科没打开局面有点遗憾。但是要知道自从2013年创生和康辉被收购后,外资的低端骨科就已经实现国产化了,而史赛克和美敦力本次也没有中标,骨科外资品牌的优势十分巨大。

总的来说,个人感觉两次招标透露出来的方向有这么几个:

1、国产头部企业前景光明,类似微创这样重视研发牺牲眼前利润表点科技树的企业后面会有卡位优势。

2、再有海归创业高端耗材startup来套利很难成功了,因为省级耗材集采之后碎片化的进院机会很少了。投资方没法控制技术、产能和中标全面覆盖,也就比不过头部企业。

3、政府认可不同器械产品的特殊性,招标规则没有参照化学仿制药的一致性评价。类似于前不久仿制药集采全国扩面出惨案的情况,在高值耗材上逻辑不成立。毕竟医疗器械不是精细化工可以靠知识产权过期和大规模生产降低成本,而是软件、精密制造,生物学、医学的综合体,产品迭代比药品快得多。

4、这次江苏招标是全国各省招标的一个标杆,后面肯定会有各省到江苏取经。不出意外,本省有耗材企业的,肯定多少有倾斜,本省没有耗材企业的,会盯着标杆来。

5、本人从事医疗相关行业,持有少量00853。