诚志股份—1倍PE的新冠药原料/工业大麻/氢能源企业

D-核糖广泛应用于食品饮料、营养保健、临床营养等领域。在医药领域,D-核糖是多种核苷类、抗肿瘤等药物的重要中间体和起始原料,目前临床使用的抗病毒药物中近50%是核苷类药物,均使用D-核糖作中间体和起始原料。

诚志股份目前是全球唯一一家同时D-核糖产品制造及应用领域完整知识产权的创新型企业。截止2019年底,公司D-核糖系列产品产销规模均超过1000吨,其中用于核苷类抗病毒药中间体而提供的D-核糖全球市场占有率高于90%,处于绝对垄断地位。

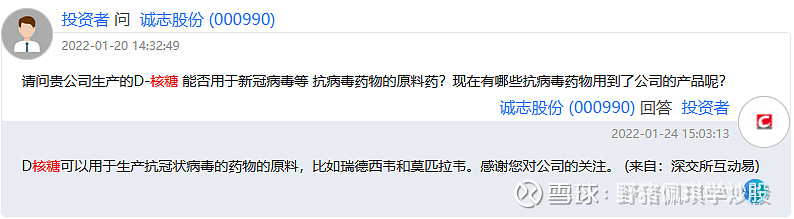

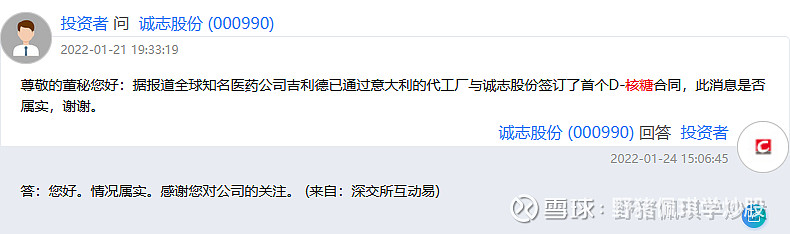

公司互动表示,D-核糖可以用于生产抗冠状病毒的药物的原料,比如瑞德西韦和莫匹拉韦。目前公司已与吉利德已通过意大利的代工厂签订了首个D-核糖合同。

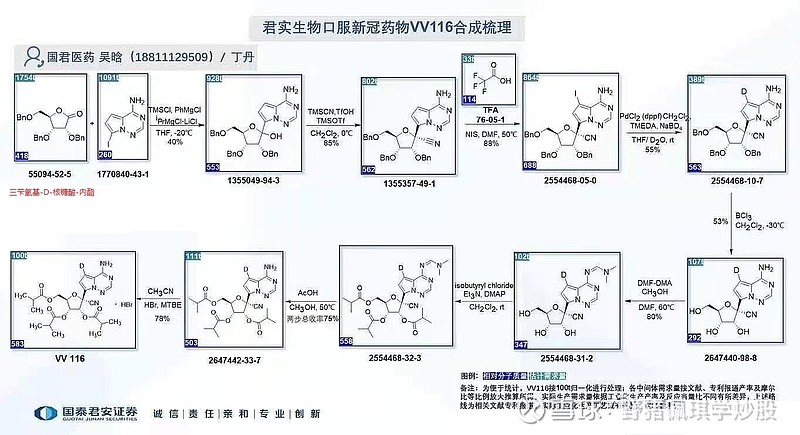

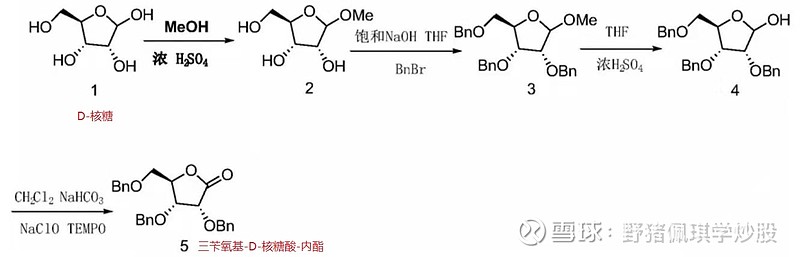

D-核糖不仅是国外抗冠状病毒药物的重要原料之一,也是国产抗冠状病毒药物的重要原料,最典型的例子就是君实生物的VV116了,下图是VV116的合成示意图(国泰君安)。其中合成的起始化合物就是2,3,5-三苄氧基-D-核糖酸-1,4-内酯(图中缩写为三苄氧基-D-核糖酸-内酯,CAS号: 55094-52-5),而它是通过5步法由D-核糖合成的,因此VV116的原料也是D-核糖。

目前莫匹拉韦已经上市,君实生物的VV116在乌兹别克斯坦获得使用授权,成为全球第三款口服新冠小分子药物,正在准备II、III期国际多中心临床,也马上面临上市。它们的共同原料D-核糖将随着这些新冠药物的上市而需求大增,从而为诚志股份带来业绩大增:

君实生物VV116。由于进口新冠药价格昂贵,国产新冠药不仅可以供应国内,还可出口到亚拉非等第三世界国家,保守估计一年大约需求20亿剂,每剂含200mg原药。按照国泰君安的研究,1亿人次用药剂量为100吨,100吨VV116需要起始中间体2,3,5-三苄氧基-D-核糖酸-1,4-内酯的重量为1754吨。如果考虑收率为80%,则1吨2,3,5-三苄氧基-D-核糖酸-1,4-内酯的结构式大概需要0.448吨。即20亿人次的莫奈拉韦或VV116大概需要D-核糖的重量约为1.5万吨。莫匹拉韦,默沙东预计2021年底前将生产1000万疗程,按照800mg/次,一天两次剂量计算,2021年制剂对应的原料药产量为80吨以上;2022年全球预测生产5亿程药物,则对应D-核糖需求在4000吨以上。

目前D核糖约为2000元/KG,VV116约1.5万吨,莫匹拉韦约4000吨,共计1.9万吨,则对应380亿的市场规模,其中诚志股份独享90%产能,净利率50%左右,对应利润增厚170亿元/年,则EPS高达13.6,目前动态市盈率仅为1,极为低估,这还没有算上瑞德西韦等其它药物带来的收益。

作为一个综合运营集团公司,诚志股份不仅经D-核糖,还从事工业大麻和氢能源的研发和经营,这两个领域也极具发展前景:

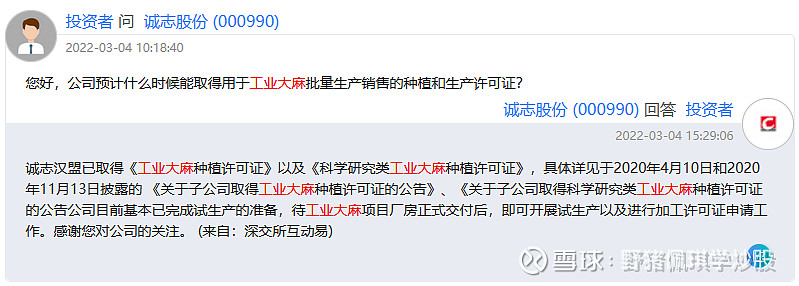

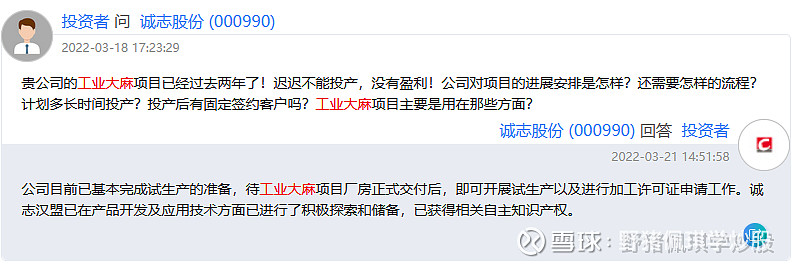

在工业大麻领域,子公司诚志汉盟已取得《工业大麻种植许可证》以及《科学研究类工业大麻种植许可证》,按照药品GMP标准和相关规范设计建造工业大麻花叶提炼加工工厂,投产后,年处理工业大麻花叶的能力为2000吨,是目前全球较大的工业大麻加工提取基地和工业大麻产业综合体。目前已基本完成试生产的准备,待厂房正式交付后,即可开展试生产以及进行加工许可证申请工作。

诚志汉盟可以生产高纯度CBD晶体(99.5%以上),还可以提供不含THC的广谱系油,并掌握规模化提取CBDV、CBC等十几种高价值大麻素的核心技术。同时,诚志汉盟也在积极布局工业大麻上游种植与下游应用,如化妆品、食品等方面,对其未来潜力寄予较大期望。

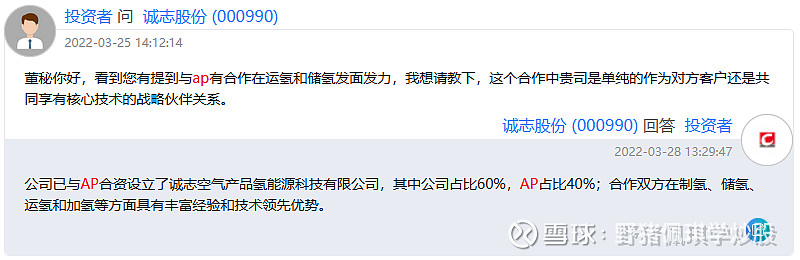

在氢能源领域,公司与已与AP合资设立了诚志空气产品氢能源科技有限公司,从事制氢、储氢、运氢和加氢方面的研发和运营。截止2021年6月,公司与江苏省常熟市高新区政府签订了加快建设常熟首座加氢站及区域投资运营中心的协议,该子公司将利用常熟区域优势加快建成样板式的加氢站,目前常熟银河路加氢站项目正在高质高效按时按序建设,公司将以常熟为支点,并在苏州、南通、嘉兴等地开展加氢站建设和运营,着力成为我国最大的氢能供应商之一。