医药行业号称是永远的朝阳行业,我们的生活离不开医生或者药物,生存和生病是一对伴生体,总会伴随着我们的生活,所以医药行业是一个没有天花板的行业,而且需要持续的技术革新。同时,也是投资者非常认可的黄金赛道,但在近一年的各种政策下,已然失去了它该有的色彩。

那么未来,我们该如何投资医药股?

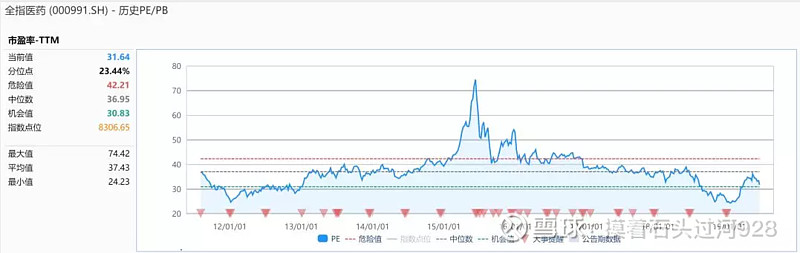

当前医药行业整体PE估值处于历史的低位,而医药行业作为一个长期稳定增长的行业,一是源于医药企业的技术壁垒,二是普遍预期的长期成长空间,随着人口老龄化和经济社会发展阶段的提升,医疗支出在全部消费支出中的占比将确定性提升。短期虽然受集采承压,但依然是投资市场确定性最高的黄金赛道。

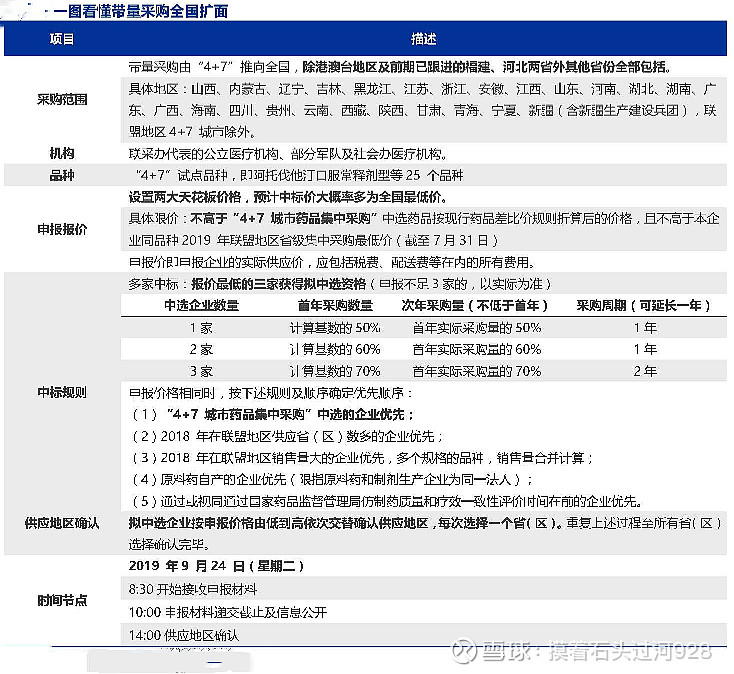

9月1日,上海阳光医药采购网发布联盟地区药品集中采购文件。文件显示,此次联盟地区有25个,集采范围在扩大.开启全国集采。

“4+7”集中采购实行已半年有余,从试点的城市来看,带量采购效果良好,集中采购药品降幅远超市场预期。从中报来看,“4+7”带量采购,让中选药企的市场份额有了明显提升。不过“4+7”集中采购中标企业销量虽然大幅增加,但是营业收入却出现了下降的情况

由此可见,“4+7”对药企的影响应该区别对待。首先对于原本市场份额较大,但是公司有多款重磅药品的大企业而言,如:中国生物制药,集采让其守住市场份额,尽管被集采的药品营收出现下降的局面,但公司有其他的产品跟上,整体来说影响不大。

其次,对原本市占率高,但短期内公司没有后续重磅产品的药企而言,如:信立泰,对公司的影响便是增量不增收,虽然其收获更多的市场份额。

最后,对原本公司产品市占率低,竞争力不强的企业来说,如:京新药业,进入集采,让公司的产品直接放量,市场份额大幅提升,因此集采对于该类企业无疑是重大利好

截至2019年7月,国内医药制造业累计实现营收约1.41万亿,实现利润总额约1822亿元,分别同比增长8.9%和9.3%,较过去两年,营收和利润的增速均有下滑,但相比19年Q1,增速均有改善,且行业增速依然高于宏观经济整体增速。细分行业中,医疗器械、生物医药板块的利润端保持较快增长,医药流通板块在政策消化后逐步回归行业增速,化学制剂板块利润端呈现个位数增长、但不同企业在一系列政策影响下分化加剧,医疗服务板块在剔除了业绩波动较大的医院经营个股后利润端同比增长放缓,主要系去年同期的高基数及部分龙头个股的表观利润增速下降影响。

推动医药行业成长的因素主要是:

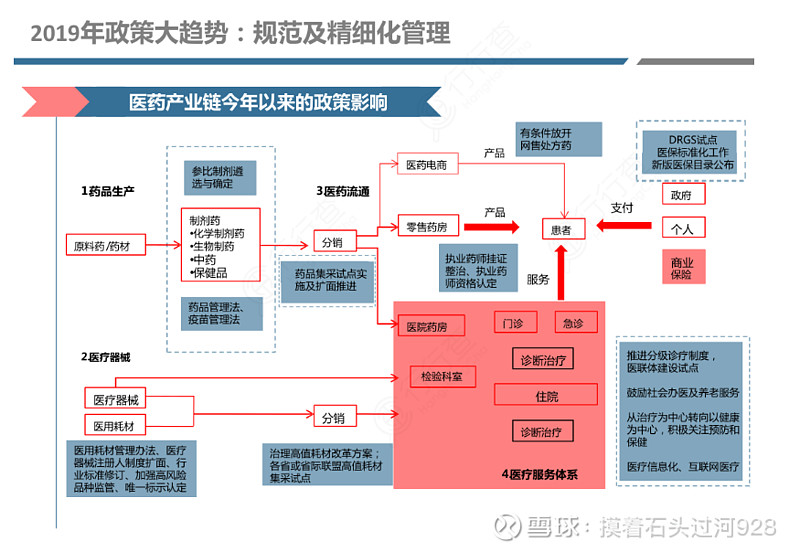

1,政策推动:医药行业是受政策影响非常大的行业。

2,增量市场:基层医疗机构对医疗器械的需求、县级医院对医疗器械设备更新换代的需求。以及社会资本进入医疗领域带来的医疗机构对设备的需求等。

3,需求升级:产品升级推动需求升级,1,技术升级,数字化技术的发展名高精尖医疗设备的研发驱动,新技术新产品层出不穷。2,消费能力升级,支付能力提升,健康人群对于医疗器械的消费将大大扩充医疗行业的边界。

4,进口替代:新药,医疗设备等等中高端市场国产化进程逐步深入,缩小与进口产品的差距,通过高性价比和优质服务实现进口替代。

5,需求创造:新药的研发(对癌症,疑难杂症的需求,大量资金投入,)、新的疗法,互联网技术革命创造的新需求(可穿戴设备,智慧医疗等)。

目前估值分化比较明显,创新药为主的公司、创新服务方、医疗服务标的普遍给到 45 倍以上甚至 60-80 倍的市盈率,而中药、化学制剂、特色原料药等的估值普遍在 20 倍市盈率以下,医疗器械、商业板块的估值和整体估值相当,目前该给高估值的已经给了、低估值的也已经低估。未来增加对于防守型标的的布局(防守型:基本面有持续、 较强的竞争力,在上半年的股价表现略落后的比较多)。

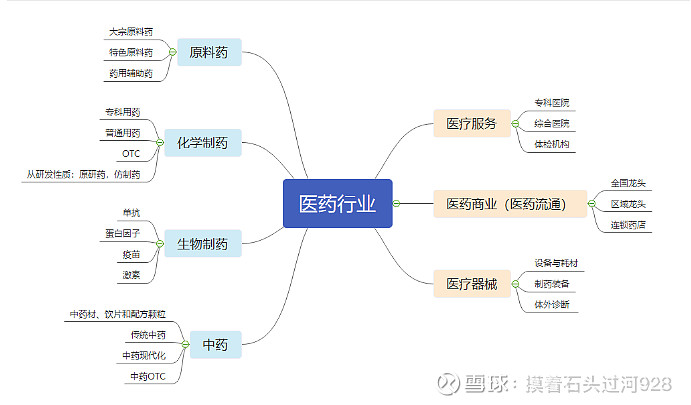

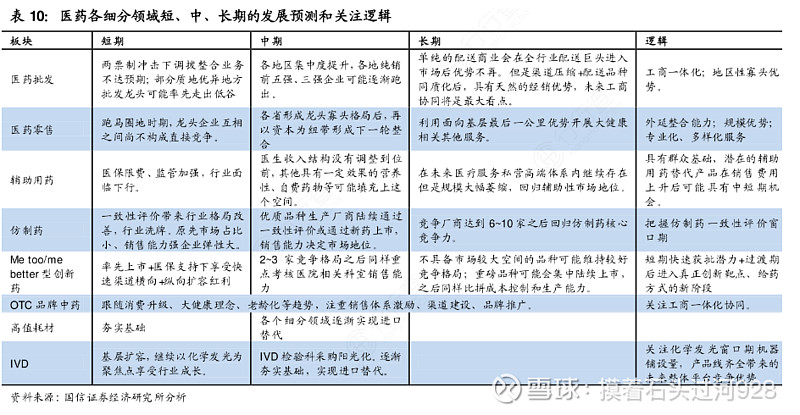

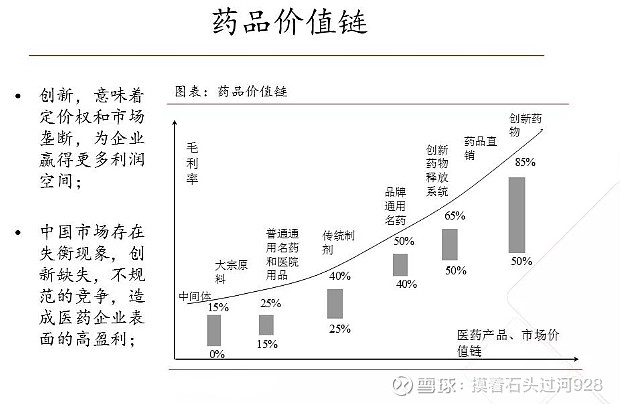

化学药制剂:典型的医药属性,产品和营销对利润的影响很大。仿创药(仿制药,创新药),OTC和普药。

仿创药的特征是:1,毛利率比较高,通常是70%以上。2,增长的确定性比较强有的增长20-30%,甚至更高。(因为前期都是仿制进口药,仿制完了之后就进口替代,所以增长确定性强。)3,一般通过医药渠道销售,有自己的销售队伍。(恒瑞、恩华等)4,研发投入很大,是最重要的制药企业类型。

OTC的特征是:1,销售渠道主要通过医院、零售药店销售。2,广告是营销的主要手段。3,品牌体现公司的价值。(三精,江中、华润三九等)OTC药品类似于快速消费品。

普药的特征是:1,毛利率较低,通常在50%一下,2,没有自己的销售队伍,通过代理渠道,3,增长依托于产品规模和产品的升级换代,波动性比较大。

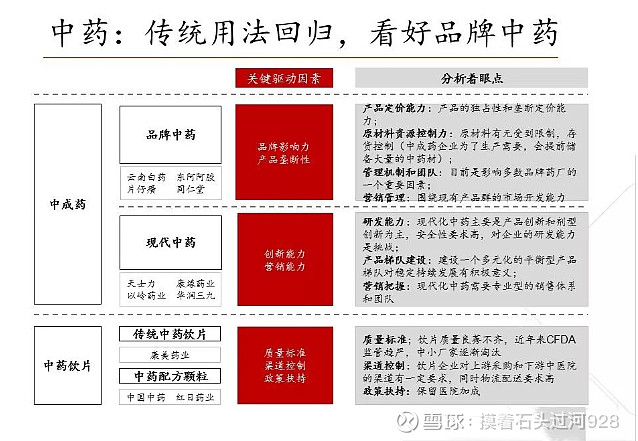

中药:里面有中药饮片、现代中药,中药OTC,传统中药。目前来看,传统中药,中药OTC和中药饮片:类似于较高壁垒的快速消费品。现代中药的特征:介于化学药剂和快消品之间。当下很多中药企业产品领域的延伸方面都是首先考虑保健品,然后是日化用品,然后是化妆品。目前来看比较优质的中药企业的特点是:

1,有定价权,2,知名品牌(有历史,有传承),3,独特的生产药方,4,有进入壁垒。

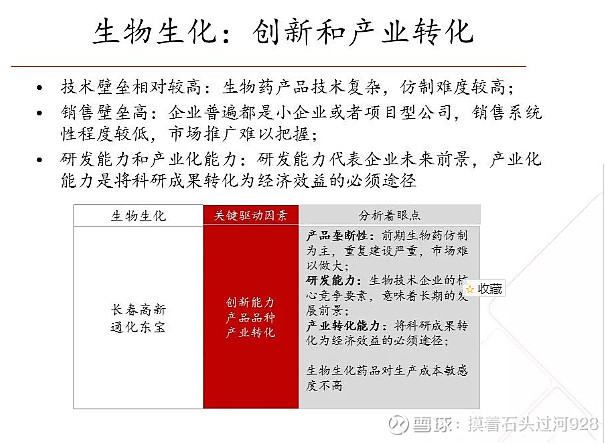

生物制药:生物制药的行业特点是三高一长:高投入,高风险,高回报,长周期(生物制药的产品一旦研发成功就是几十亿美金的回报。)。中国现在的企业采取的是跟随策略,都是跟着国外的研发走。全球生物制药处于行业生命周期的初创期,是发展最快的高新技术产业之一。主要分成:疫苗、血制品、单抗、CART疗法等等。

恒瑞医药:肿瘤及造影剂业务收入高速增长,预计同比+30%、35-40%,随着肿瘤板块PD-1的上市放量及造影业务产能问题的解决,公司下半年收入有望进一步提速。卡瑞利珠单抗大瘤种研发进展遥遥领先,有望取得国内最大市场份额。

中国生物制药:安罗替尼引领肿瘤药业务强劲增长,预计上半年收入13亿以上。公司在研产品迎来上市高峰,2019-21年上市的产品数量有望超过70个,研发方向将重点聚焦于创新药,有望步入创仿结合新时代。

复星医药:工业板块增长较快,药友、万邦、Gland均实现25%以上利润增长,医疗服务和器械板块短期承压,随着利妥昔单抗等biosimilar及达芬奇手术机器人的逐步放量,公司业绩有望逐季加速。

石药集团:恩必普同比+35.9%,较2019Q1(+32.1%)有所加速,肿瘤药同比+194.2%,其中克艾力收入预计超过6亿,全年多美素、津优力、克艾力均有望突破10亿元

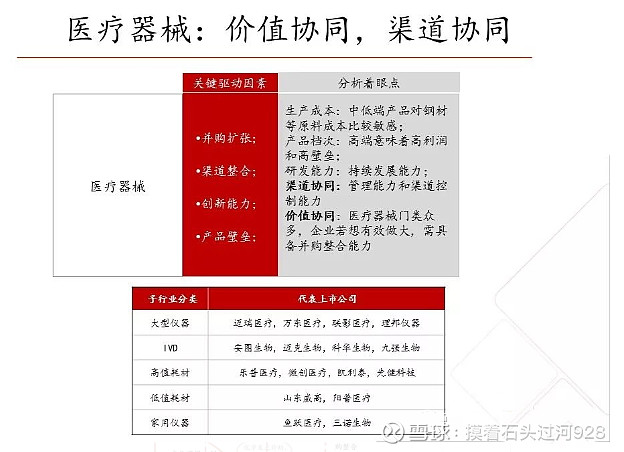

医疗器械:尽管披上了医药的皮,但是本质还是偏向于制造业。医疗器械的上游和前面医药行业的上游不太一样,医疗器械的上游相对复杂,除了极少数高精尖的精密仪器,上游行业基本上是充分竞争的。其中包括电子仪表、检测设备、集成芯片、外壳材料、生化材料、电子检测元器件、机械设备等等。行业下游一般是面对医院、药店、制药公司和患者本身。

迈瑞医疗:海内外均保持较快增长,监护、IVD和影像三条产线中高端品牌占比均快速提升,起到明显的业绩拉动;

乐普医疗:整体业绩在可降解支架带动下实现37%的内生增速,上半年可降解支架收入8129万元、占比冠脉支架销售收入的10.18%,拉动支架板块内生增速超10个百分点;

安图生物:2019H1公司化学发光继续保持较高增长,流水线及质谱稳健推广,预计其化学发光试剂收入超5亿、同比增长45%以上,装机量450台左右且单机产出略有提高。

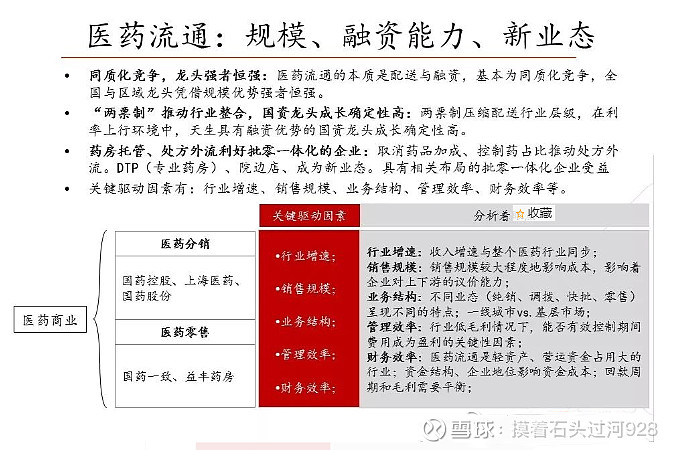

医药商业:主要包括医药批发业和零售业,这个最容易理解,不需要很专业的医药知识,最主要的是对于渠道和商业模式进行理解。 医药批发企业(医药商业)的毛利率通常比较低,打开公司的财务报表一看就知道很多医药批发企业的毛利率都不超过10%,这类企业的渠道一般比较成熟和稳定,下游面对的主要是医院,一般不出现意外的话,很难被颠覆。医药零售业,一般都是医药连锁企业,由于面对的是下游消费者。所以一般整体的毛利率水平要高一些,医药连锁未来的发展趋势大概率是行业集中度提升形成寡头格局。

2019H1国药股份、上海医药、国药一致、瑞康医药的现金流均超出市场预期,主要系行业账期维稳后企业强化账期管理、不断优化报表质量,并且以带量采购为代表的招采模式对回款账期也进行了有利约束,保障了流通企业的现金回流。目前传统商业板块较为核心的账期问题,已处于持续改善的阶段,账期对估值的压制也有望逐步缓解

一心堂:Q2门店扩张有所放缓,部分乡镇门店受执业药师补贴成本上升影响,此外四川、广西两地的保健品及器械销售受到315事件不同程度影响,上半年业绩增速稍有放缓,下半年有望恢复稳健。

大参林:因去年新开门店的盈利能力提升及省外市场快速拓展,Q2实现业绩加速。

老百姓:若扣除股权激励费用,Q2扣非归母净利润增速达到31.7%,业绩增长有所加速,主要受益于处方外流趋势,DTP、特慢病药房、O2O等新兴业务快速发展,此外自建门店依靠供应链深度整合也继续保持稳健增长。