简介

随着生活节奏的不断加快,不合理的生活习惯、环境污染等因素,健康问题越来越成为人们关注的热点,创新药物的研发越来越受到重视。提起创新药物研发,人们总是会想到恒瑞这样的医药大咖或者是药明康德、康龙化成这样的医药研发外包企业,但是今天要讲的这个公司很特别,它是药明康德这样的企业的供应商,主营业务是分子砌块,它就是药石科技。说了那么多,肯定会有疑惑,分子砌块这个听上去有些高大上的名词是什么?接下来让我慢慢来介绍这家公司,以及分子砌块。01专注分子砌块,全球领先

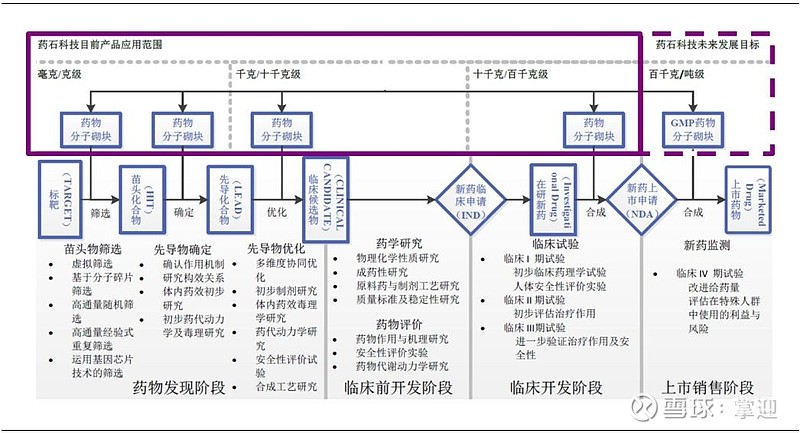

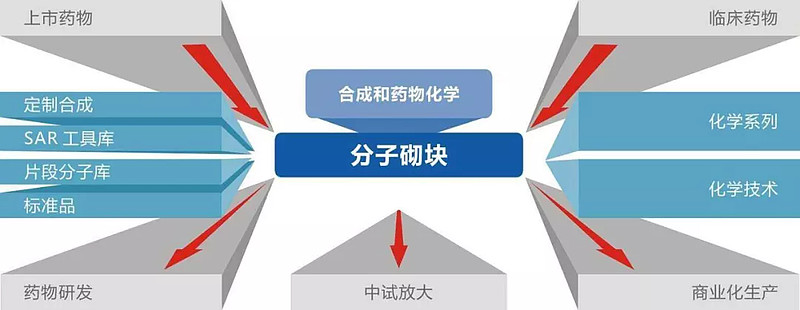

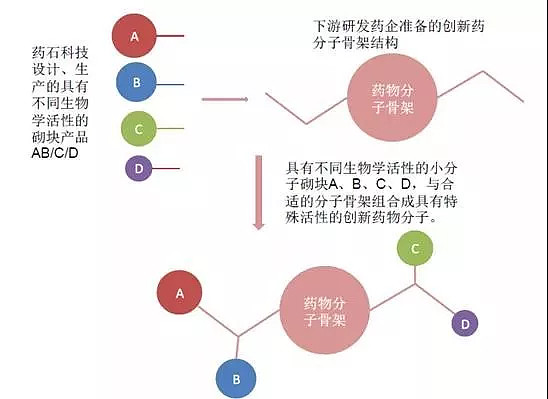

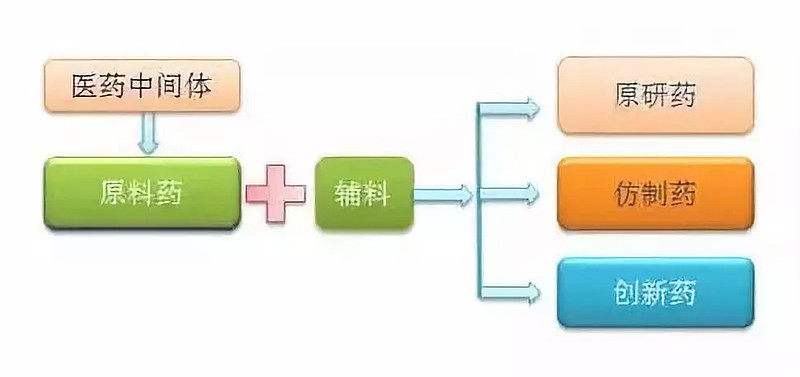

药物分子砌块是指用于设计和构建药物活性物质从而研发的小分子化合物,一般分子量小于300,具有结构新颖、品种多样等特点。其使用范围贯穿整个新药研发过程,从最初针对某一疾病的药物靶标的发现、苗头化合物的筛选,到先导化合物的产生和优化、临床候选药物的选择、新药临床试验申请、药物临床试验,再到新药上市后的商业化规模生产。简而言之,它是一种医药中间体,它可以在医药研发的各个过程中有较好的应用。

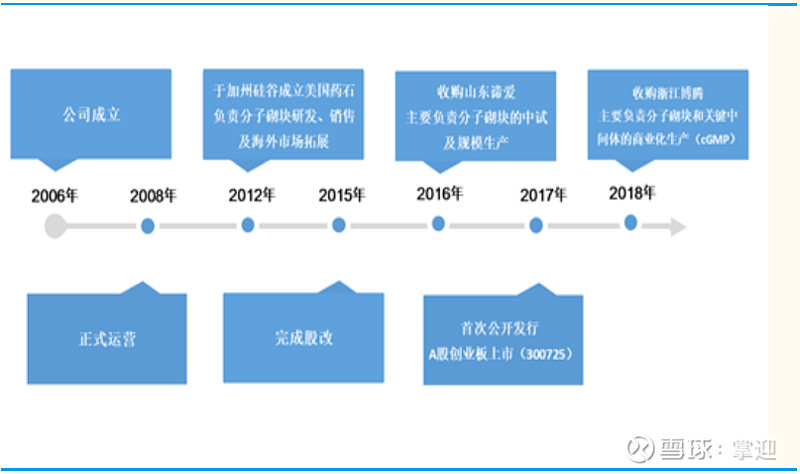

药石科技成立于2006年,自成立以来,公司通过设立、并购等形式不断壮大发展,并于2017年在A股上市,不断完善分子砌块布局。经过多年发展已成为药物研发领域全球领先的创新型化学产品和服务供应商,其核心业务包括:药物分子砌块的设计、合成和销售;关键中间体的工艺开发、中试、商业化生产和销售;药物分子砌块的研发和工艺生产相关的技术服务。与此同时,公司还利用已有的药物分子砌块库和建设该库过程中获得的研发和工艺技术,对客户提供少量的研发服务外包(CRO)和工艺开发的技术服务。

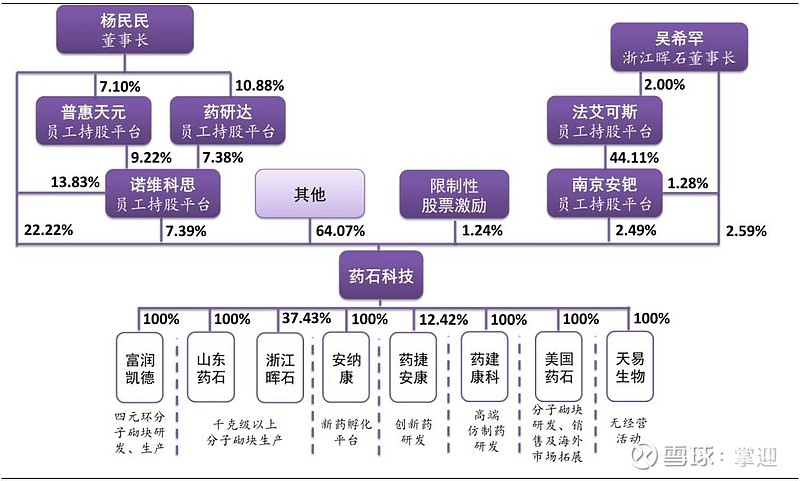

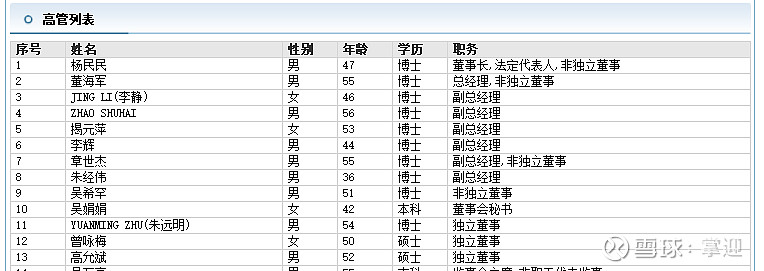

公司董事长杨民民先生控制公司29.61%的股权,其中,直接持有公司22.22%的股权,间接持有7.39%的股权,为公司控股股东、实际控制人。他曾在罗氏研发(中国)先后担任研发副主任、化药一部总监,有丰富的研发经验。

核心业务高管均研发出身。从员工构成来看,博士学历的员工占比接近6%,高于CRO、CMO等其他外包服务公司,以及国内以研发著称的药企。海外客户为主,助推全球better类化药创新。公司的分子砌块库主要服务于化药me-better(防止冲创新)、FIC创新需求,客户结构主要以外资药企为主。2018年外资药企客户贡献收入占比76%。收入占比24%的国内客户中,大部分是药明康德、康龙化成等CRO公司,其最终客户也主要是外资药企,所以公司最终客户基本是外资药企。

简言之,公司的主营业务就是药物分子砌块。

药物是由一个个分子组成的,药物分子砌块则是构造药物分子的砖瓦。药物如果想要有效,其每个分子都要有较强的药理活性、较低的毒性以及合理的理化性质等。换言之,药物分子砌块就是医药研发产业链的基石。药石科技,顾名思义,药的基石,就是专门做这种药物分子砌块研究开发的企业。

(二)投资要点

行业好药石科技是一家面向全球,致力于药物分子砌块的设计、研发、工艺优化到商业化生产以及相关的技术服务,唯一分子砌块专家。通俗点讲,药物是由一个个分子组成,药物分子砌块则是构造药物分子的砖瓦。越小的个体,对技术的要求越高。客户无论是药物发现、临床试验、新药上市还是商业化,都需要药物分子砌块,公司可以提供从毫克、十千克级、百千克级及以上规模的产品。药石科技主营业务远销海外,还计划在美国的旧金山、圣地亚哥、波士顿、夏洛特、纽瓦克、安娜堡等6个城市新增营销网点。

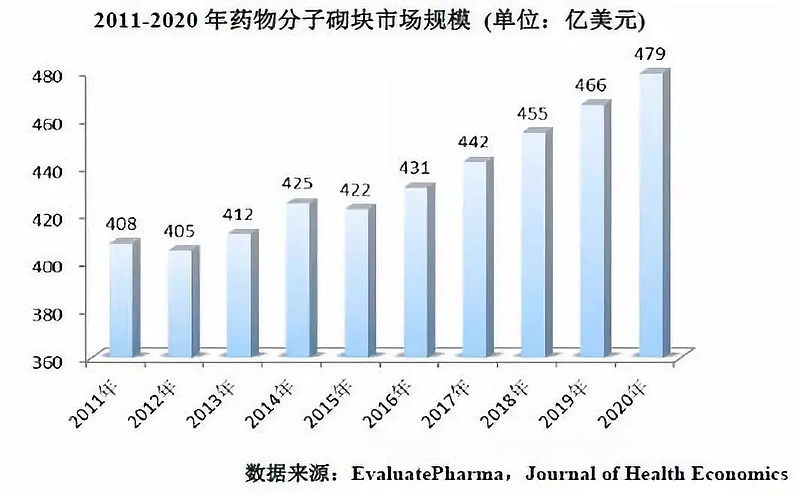

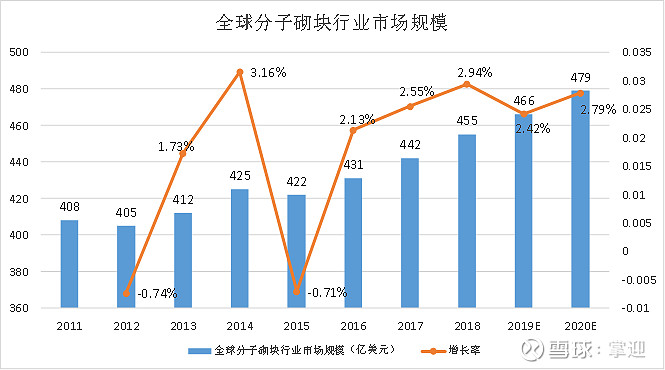

.前景好公司现有砌块库规模为8万余个,与全球最大拥有25万个小分子库企业Sigma-Aldrich相距甚远,行业高速增长,公司仍有很大的建库发展空间。有预测2020年,分子砌块市场规模可达479亿美元,这条赛道具有一定的前景,已经占到新药研发成本的30%左右。大部分在研究时,很少听到过分子砌块类公司,这是因为国外大药企过去都自己搞。未来,分子砌块的外包趋势会越来越明显,这是行业发展必然选择,投资前景广阔。

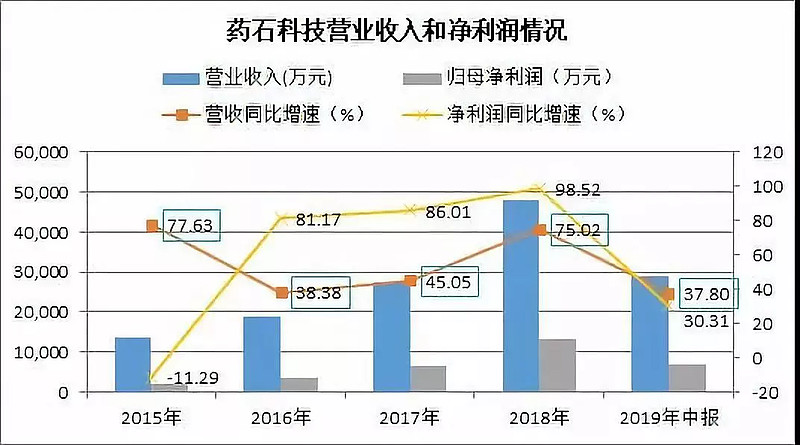

业绩好药石科技2019年半年报显示2019年上半年实现营收2.90亿元,同比增长37.80%,实现归母净利润6927万元,同比增长30.31%,实现扣非后归母净利润6532万元,同比增长约35.28%。公司积极开拓新市场,并通过技术创新,不断推出新产品,产品市场竞争力较强,销量增长明显。估计剔除非经常因素后,全年利润增长将在78%左右,仍高于市场预期。

模式好

药石科技的业务模式比较独特,有别于传统CRO/CMO模式。公司与传统CRO/CMO企业相比,在业务模式、产业链所处位置、研发能力等多方面有所不同。正是这些不同模式的优势,在砌块业务的协同作用下,通过收购新产能积极向下游CMO与创新药产业链延伸,拓展新的业务模式。有预测公司未来3年内将持续处于高速发展趋势,3年业绩复合增速有望超50%。

高管好公司管理层杨民民、董海军、吴希罕等牛人扎堆,全部从美国、法国等先进国家取得有机化学博士学位,或曾在美国知名大学从事博士后研究,全部在世界知名医药企业罗氏、礼来等从事研发及研发管理工作。公司员工博士、硕士、本科学历占比分别为4.94%、15.28%、45.39%。公司员工专业结构以研发人员为主,优势明显。

客户好公司2016年后,开始打造的BD队伍已逐渐成熟,帮助公司从被动型口碑销售向主动型销售转变。客户拓展能力的提升如深了客户绑定度,也加快了公司的成长速度。客户合作的加深与项目进度的推进使公司取得更多规模化订单业务。药石科技分子砌块库中约10000 种产品拥有常备库存,最快能够在1-2 周内交付产品,响应速度方面快于竞争对手。

业绩增长快,财务质量好

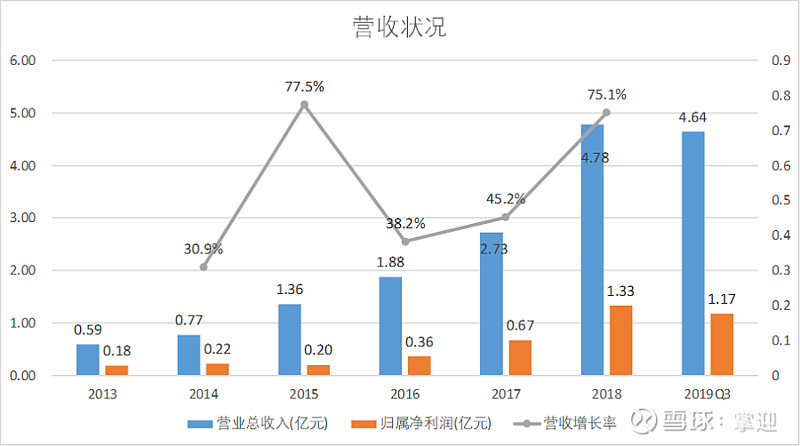

近年来,公司一直保持着高速增长状态。近五年复合增长率为52.2%,每年的营业收入增长率不低于30%。截止到2018年公司的营业收入达到了4.78亿元,同比增长75.1%,净利润达到了1.33亿元。截止到2019年前三季度,公司的营业收入为4.64亿元,净利润为1.17亿元,预计2019年全年仍然会保持高速的增长状态。

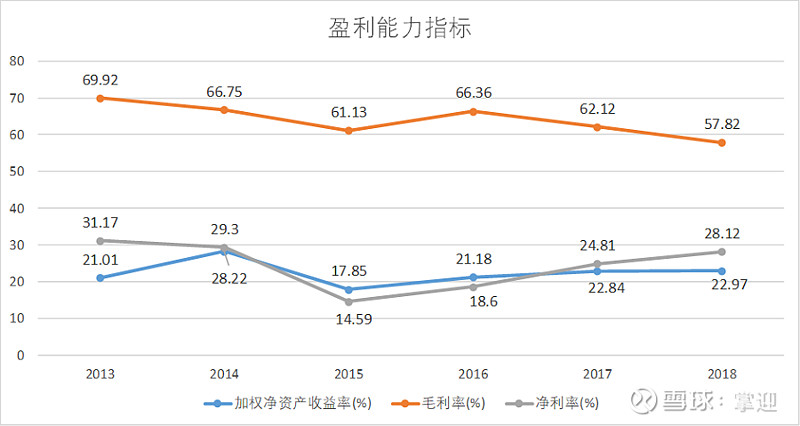

从盈利能力上来看,公司的毛利率呈现出下降趋势,净利率呈现出较快增长,净资产收益率基本持平,说明公司的盈利能力有所提升。

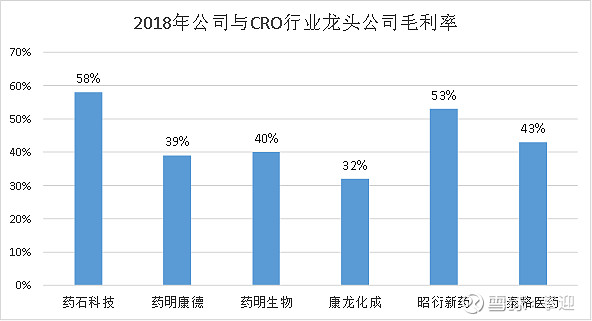

对比研发外包企业,公司的毛利率较高,说明分子砌块行业要比CRO行业盈利能力更强。

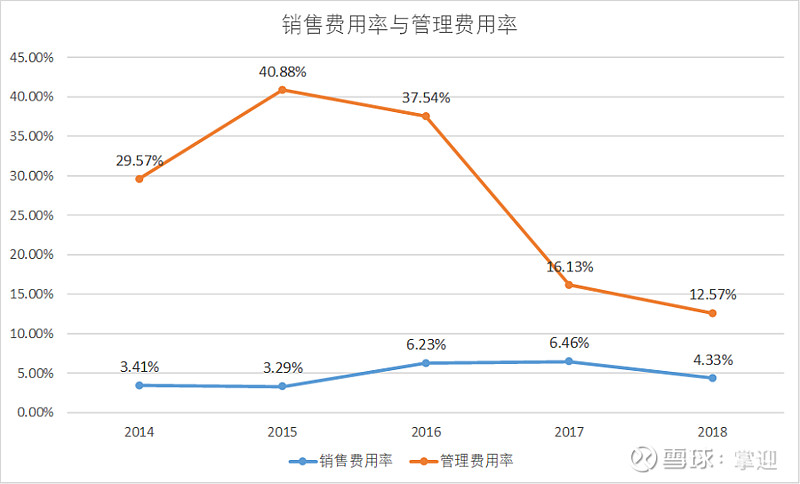

从费用率上来看,公司的销售费用率、管理费用率都处于下降趋势,挂历费用率下降趋势明显。说明公司的管理效率大幅提升,销售效率也有小幅提升。

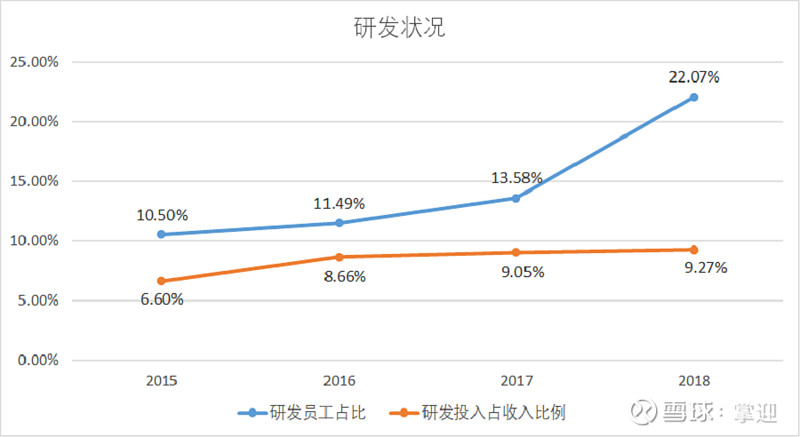

公司的研发投入占营收比例不断提升,研发员工比例不断提升。说明公司的研发投入增长是快于营收增长的,公司的研发团队不断壮大。

公司产品丰富,市场广阔

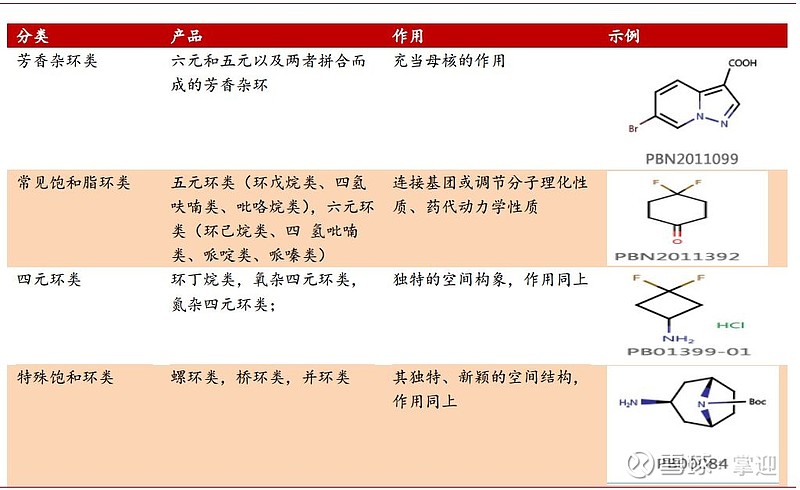

目前公司已独立自主设计并构建了一个结构新颖、性能高效的药物分子砌块库,总计包含50000个特别设计的分子砌块,涉及60多个化学产品系列,涵盖了所有小分子药物研发常备的化学结构。其中有成品库存的化合物种类多达上万个,规格覆盖了从克级到吨级,能够保证可持续及时供应;2万多个品种可保证在两周内实现快速交付。可以快速的响应满足客户的各种需求。

伴随着国内政策不断向创新药倾斜,新药审批的不断加快,以及全球分子切块市场规模的不断增长,分子砌块在药物研发中的作用越来越大,需求也将进一步加大。

总体来说,它所在行业发展迅速,企业发展快速而稳定;科研投入较高,有较强的发展后劲;估值较为合理;强度正处于启动及蕴酿期,现金流稳定,毛利较高,核心竞争力强劲,值得关注