咬定青山不放松,立根原在破产中-------从澄星系重整看大股东、二股东与所谓的战投(终局篇)

29日晚澄星公告年报及一季报之后,各方股友一片哗然,你方唱罢我登场的各种解读。总之可以用一句话归纳:持股的觉得不算好,但也还不算坏;没股的朋友直接唱的很空。这都是正常的表现,人性的反应。小散也仔细的阅读了公报,联想了澄星系破产以来的种种过往,发现了些许蛛丝马迹,供各位股友参考。有相同或不同想法的人,都可共同探讨,以破解澄星究竟在下一盘什么棋。以下是小散的个人看法:

一、众说纷纭的耀宁科技未必要拿大股东或二股东

1、先看耀宁科技的实锤

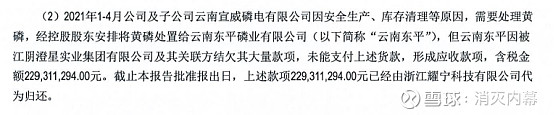

计提损失公告及非经营性资金占用专项说明中均提到:

图片上传中......

上述披露存在的问题是:大股东集团公司把黄磷安排给了云南东平,此处的“安排”应当是买卖,但上述黄磷的存货是属于澄星的,不管是谁作出的安排,根据买卖合同的相对性原则,云南东平应当将货款2.29亿元支付给澄星,不应支付给集团公司。上述表述中含糊不清,描述为集团公司及其关联方欠云南东平的钱,导致云南东平不向澄星支付货款。该表述从法律逻辑上根本不成立,这本是两个独立的法律关系,即集团公司欠云南东平的钱,云南东平欠澄星的钱,在本笔业务上,集团公司与澄星没有往来关系。云南东平没有理由因为集团公司欠他的钱进而拖欠澄星的钱。上述报告中模糊处理,没有解释三者之间如此表述背后的法律关系究竟是什么,澄星肯定是隐瞒了耀宁究竟是以什么身份来介入的问题,因此作了模糊表述。

之前股友曾查询,江阴雨田投资持有云南东平93%股权,云南东平持有会泽龙威矿业24%的股权,所以雨天投资以其持有的云南东平的股权向耀宁提供了质押担保,并办理了质押登记。众所周知质押担保是从债权,在法律关系上,质押担保必然存在一个主债权,这个被担保的主债权是什么呢?小散猜要么是耀宁向云南东平借款2.29亿元,要么就是耀宁购买云南东平的磷矿的预付货款,要么就是耀宁收购云南东平的股权的预付款。各位看官请想,澄星这么多公司中,为什么会出现了云南东平这一平台公司呢?耀宁此时此刻拿云南东平的股权来质押,展开操作,必然是与会泽龙威矿业有关。看来传说中会泽龙威矿业的会泽县梨树坪磷矿资源储量矿石量超过7亿吨并非空穴来风。耀宁专门挑了云南东平,不排除是耀宁与澄星刻意选择的标的公司。年报中该信息所体现的背后隐含的东西,不容忽视。

因此,上述耀宁如果是借款或磷矿货款的预付款,耀宁与澄星会存在战略合作协议,甚至合作协议已达成,合作的对象就是磷矿的大额采购。如果是股权预付款,耀宁可能会围绕龙威矿的股权展开合作,也就是说,耀宁可能就不会再对澄星的大、二股东感兴趣。

2、看鞍重股份的战略合作协议的参考价值

2022年4月29日,鞍重股份(002667.SZ)发布公告,与岳阳耀宁新能源科技有限公司(简称“岳阳耀宁”或“乙方”)签订了《战略合作协议》,耀宁采购鞍重公司的锂矿。耀宁的岳阳基地与新签的鹰潭基地年底磷酸铁锂的生产线就要投产了,现在备货、充库存的行动已经展开。因此看来,耀宁找磷与找锂是同步进行的。耀宁与鞍重签了《战略合作协议》,同等类比,耀宁与澄星也可能是战略合作,但仅仅是买卖关系、供需关系。

3、从股权合作的复杂性来看,耀宁成为澄星股东的可能性较小。

一般来说,有限公司股东之间要求人和性与资和性,即股东之间不仅都要出资,而且股东之间要和睦,否则股东打成一片,公司业务也就无从发展。而股份公司由于其上市性质,不再要求人和性,只要求出资即可以成为股东。所以,我们都成了澄星的股东。

耀宁科技成立的主旨肯定是发展自己的新能源产业链,如果成为澄星的大股东或二股东,必然要牵扯耀宁大量的精力,铺的面就越来越大,就不能全面发展耀宁自己的方向。加上澄星系在当地复杂的各种因素,耀宁完全没有必要去拿大股东,在当地展开博弈。耀宁不拿大股东,则拿二股东就完全没有必要了。

4、从业务方向来看,耀宁想要的是磷,而不是澄星的全业务链。

澄星的业务构成如下:

图片上传中......

黄磷在目前澄星的业务中占比仅32%多,不能算是澄星的主要业务,主要业务还是磷酸。生产磷酸铁锂的方法有很多,只有水热合成法能直接用到磷酸,但该方法有不足之处,磷酸可能不是耀宁想要的东西(具体不懂)。

图片上传中......

二、看看大股东可能存在的线索

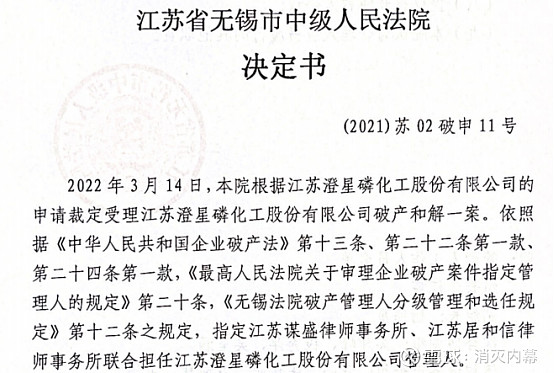

1、先看看澄星系的破产管理人

图片上传中......

图片上传中......

江阴市人民法院于2021年1月27日确定汉邦(江阴)石化有限公司、江阴澄高包装材料有限公司破产重整二案的管理人为江苏谋盛律师事务所

图片上传中......

发现什么了?华润资产作为重整投资人的四家公司的破产管理人,与澄星和解的管理人,均是这两家律所,谋盛和居和信所。这是巧合还是巧合,还是巧合呢?

2、看看债权处置的方式

图片上传中......

汉邦石化具体处置方式不是非常清楚,从查询的债权处置方式来看,是不是似曾相识?与澄星和解程序中的方式是不是一致?也设置了同类的债权处置的方式?

3、看看大股东占款的情况

图片上传中......

年报中披露了集团公司占用款的情况,占款人标明是集团公司及相关方,相关方是谁?根据已知材料,相关方就是实际使用资金的已经被华润资产处置的四家公司。该四家公司的债权债务已经处理完毕,由于没有公开,无法得知澄星是否向该四家公司申报债权。从江苏资产已经代集团公司支付了占用款来看,在很久以前已经达成了澄星系债权债务一揽子解决的方案。结合大股东拍卖设置的占用款的解决方案,拍下大股东股权需要22亿以上,那么,猜猜谁有这能力和魄力呢?

4、看看华润资产是干嘛的?

华润材料公告:近日,华润化学材料科技股份有限公司(下称“公司”)接到实际控制人中国华润 有限公司(下称“中国华润”)下属企业华润资产管理有限公司(下称“华润资产”) 告知函,根据江阴市人民法院出具的四份《民事裁定书》【(2021)苏0281破38号之 一、(2021)苏0281破8号之三、(2021)苏0281破7号之三、(2021)苏0281破19号之 二】,确定华润资产作为江阴澄高包装材料有限公司、汉邦(江阴)石化有限公司、江 阴澄利散装化工有限公司、江阴澄星石庄热电有限公司等四家公司(下称“标的资产 包”)的重整投资人。

华润资产的主营业务为资产管理,参与上述标的资产的破产重整是其主营业务范围。同理,江苏资产是干嘛的?江苏资产已经名牌,就是过渡的。华润资产呢?

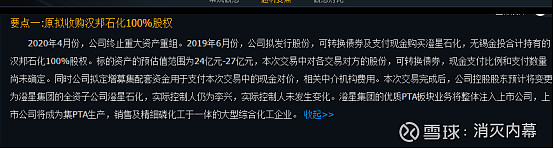

5、看看澄星之前的收购公告

图片上传中......

华润材料在公告中表述:在上述标的资产包中,江阴澄高包装材料有限公司主营业务为聚酯瓶片的生产与销售,与公司相同。目前其尚处于停工停产状态,该标的资产与公司现有业务存在潜在同业竞争,正在进行反垄断审查。如果审查通过,澄高包装材料会不会并入华润材料?那汉高石化呢?根据历史缘由,是不是该给澄星?

三、看看可能的二股东是谁

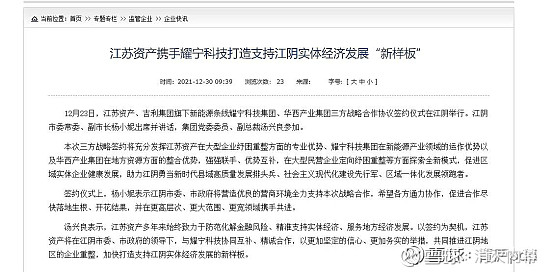

前期江苏资产发表的新闻稿,逐渐一条一条的变为现实:

图片上传中......

1、江苏资产已经做为过渡方,完成了化解金融风险,帮助企业纾困重整的历史使命,和解协议已经执行完毕。

2、前述耀宁科技已经正式浮出水面,不再赘述。

3、签署战略合作协议的三方,已经有两方露面,第三方的华西产业集团何在?据股友传言,华西已经是地方国企。则,预计8日之前,华西将盛装登场了。

四、从大股东与二股东的股权处置方式来看,同一主体拿下大股东与二股东的可能性不大。

大股东股权二次流拍后,直接进入了变卖程序,二股东的变卖走完了四拍程序。在处置节奏上也有所不同,如果设置了是同一主体拿下大、二股东,没必要走不同的程序。所以,有没有可能地方国资拿二股东股权,为防止国有资产流失,保证处置程序公平公正角度,地方国资穷尽了所有的法律程序。

五、所以,对于地方政府来说,最佳的组合方式就是:

央企(大股东)+地方国资(二股东)+耀宁(战略合作协议或云南东平股权)

这样的组合,才是真正的王炸了。有钱有势有权,中央主导,兼顾地方,合作三方,共同奔赴美好未来。这样的组合,才符合江苏资产新闻稿中谈到的:

并在更高层次----央企高不高?

更大范围-----澄星系整体规划或重组、注入等

更宽领域-----牵手耀宁,共谋新能源之路。

六、小散认为,年报与季报已出,所有的地雷和炸弹都已明牌。没有明的仍然是股东、战投的方式及出资额。前面即便不是阳光大道,也是螺旋式上升,也只能上升,因为没办法后退了。

所以呢,节前以一分红盘收盘,近期股价的反复拉锯,是否已经代表了资金对地雷的态度。该走还是该留,自己决定。