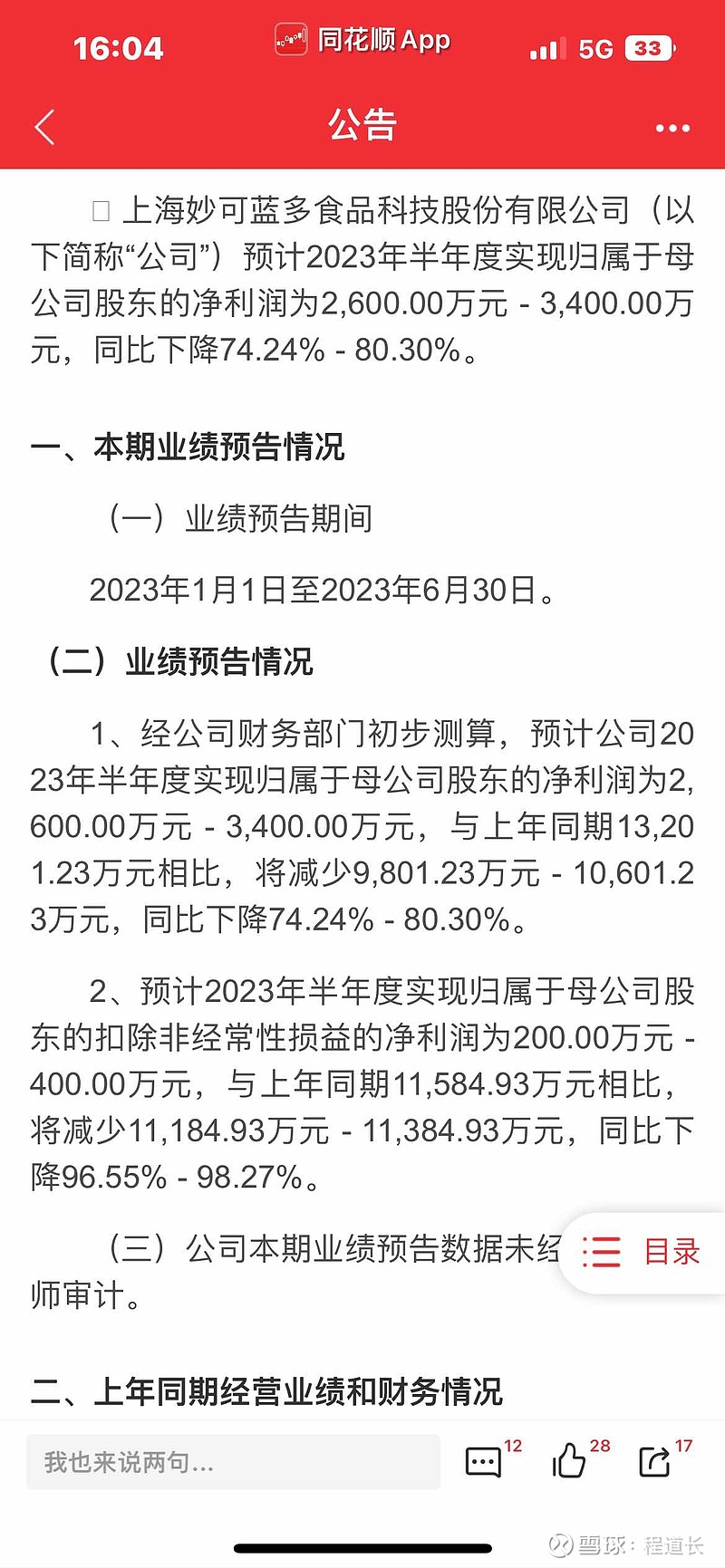

1.快销品永远是渠道为王,如果观察过就知道,伊利的奶粉业务营收快追上飞鹤了,我个人觉得这是飞鹤股价一蹶不振的根本原因,并不是什么新生儿减少。伊利的奶酪已经在各大商场C位了,奶粉奶酪业务超越竞品指日可待。刚好今天妙可蓝多上半年业绩很拉垮,如果伊利奶酪业务有起色,那就恭喜伊利又干垮一个友商

2.伊利的定位已然改变,做健康食品的引领者,不会再局限于奶业,强大的渠道助力培育其他产品矩阵和爆款会相对容易,比如最近尝试的矿泉水和茶饮。

3.伊利政企关系维护的相当好,近几年大型活动都是伊利赞助,冬奥会,920,亚运会,这在中国是一个很关键非常重要的因素。

4.伊利的企业格局我个人比较喜欢,从收购澳优走出去,已不再满足于国内市场,也是应对行业竞争加剧的一种方法,昨天澳优羊奶粉获得美国市场准入,不管成败,一个愿意做大做强的企业我个人不会空。

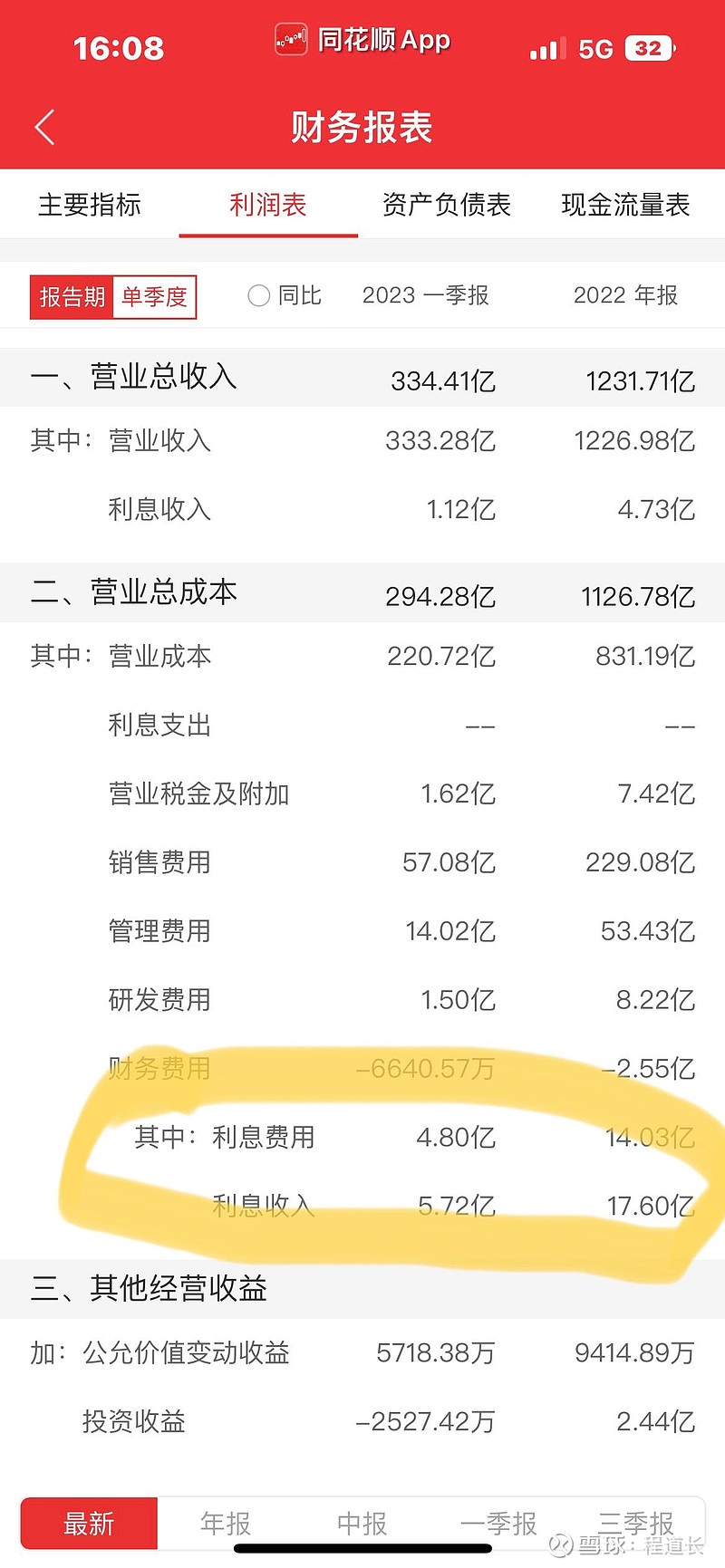

5,最最重要的一点就是伊利保持了营收多年连续增长,快销品企业我个人认为营收最重要,230亿的销售费用可以理解为利润的调节器,占22年营收近19%,成熟的快销品公司这个占比会压减到个位数,伊利寡头形成之日可以调出多少销售费用当利润自己可以算一下。

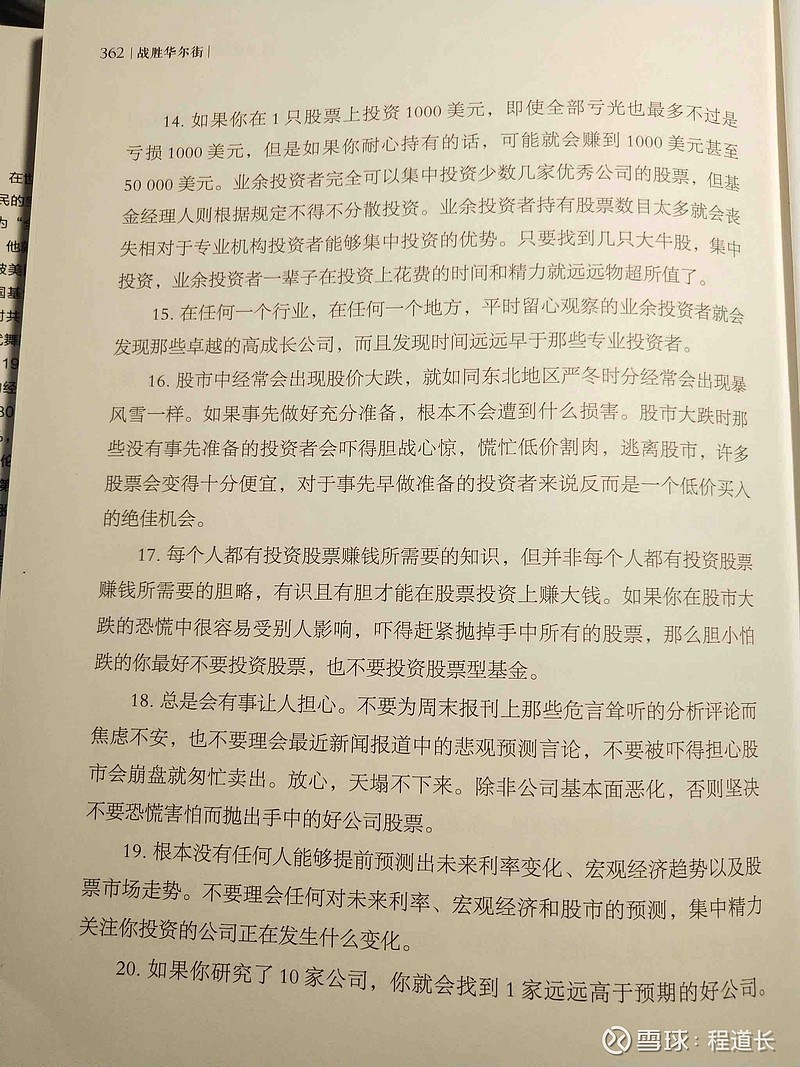

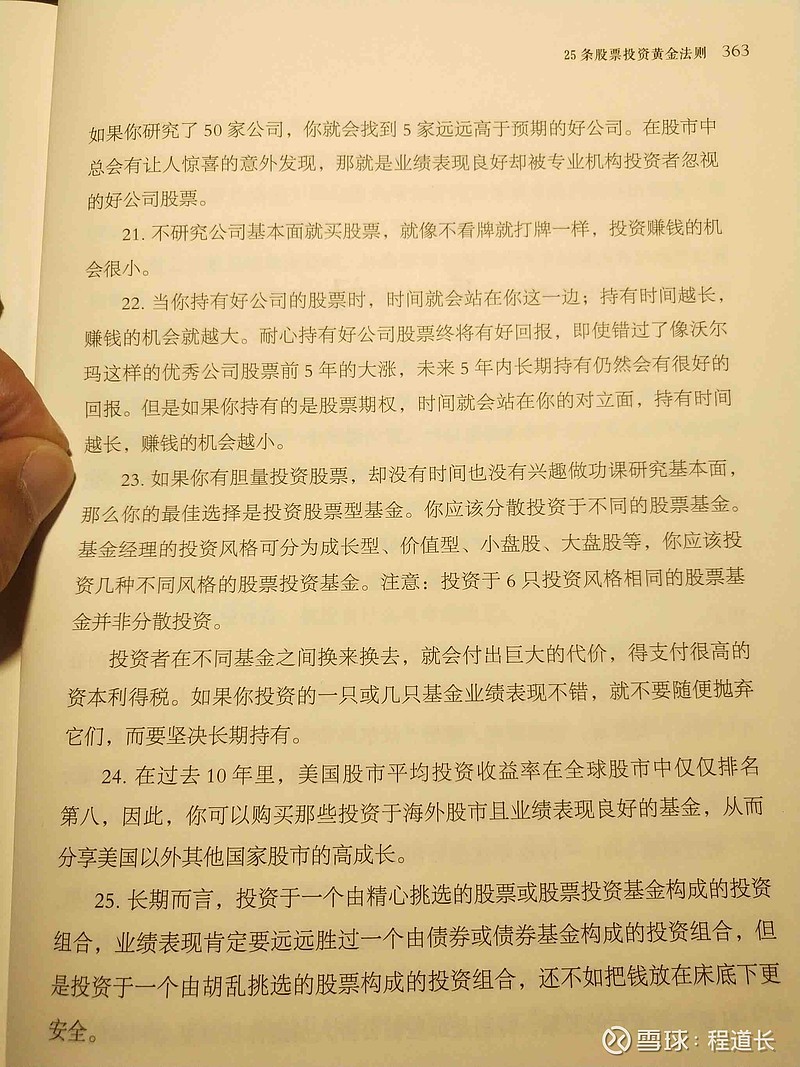

当然不得不吐槽最近几年持股体验是真的差,但这个公司对于大多数小白投资者来说绝对是慈善家,以现在的基本面来看,1750亿以下市值是非常安全的,小白才会问涨跌的原因,我个人觉得当前的伊利会给所有投资者一次戴维斯双击的收益