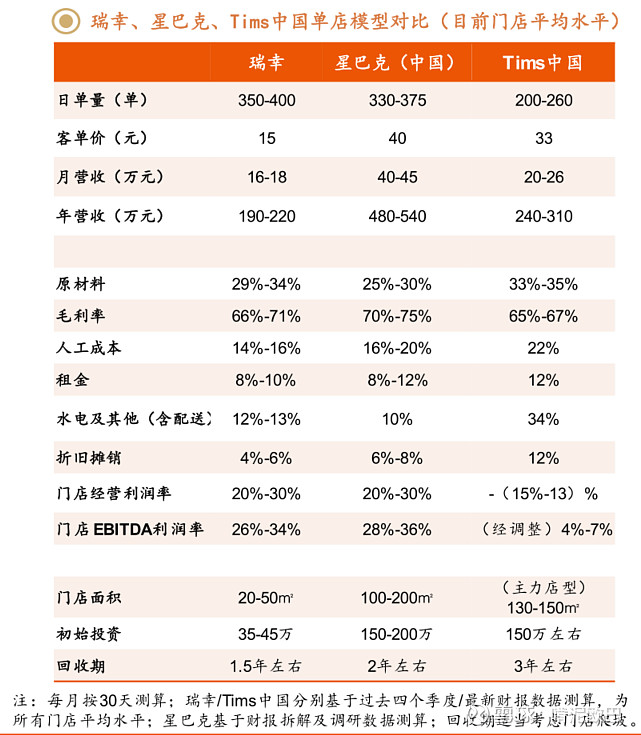

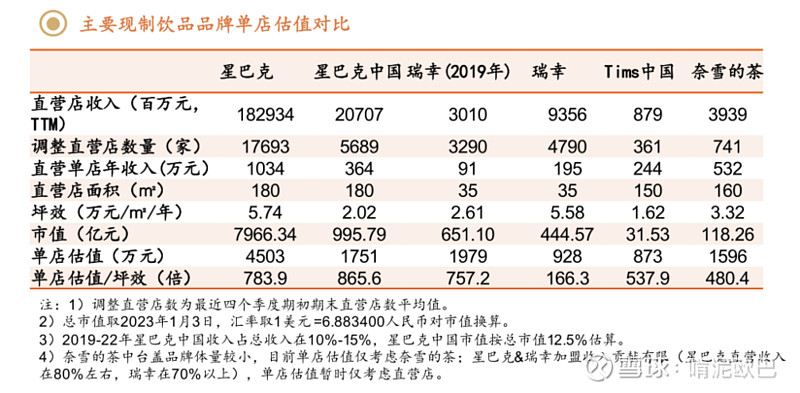

1. 关于门店:门店经营利润率、坪效已经比肩星巴克,30%VS32%(图1)、 5.58万元/平方米/年 VS 5.74万元/平方米/年(图2);

图1:

图2:

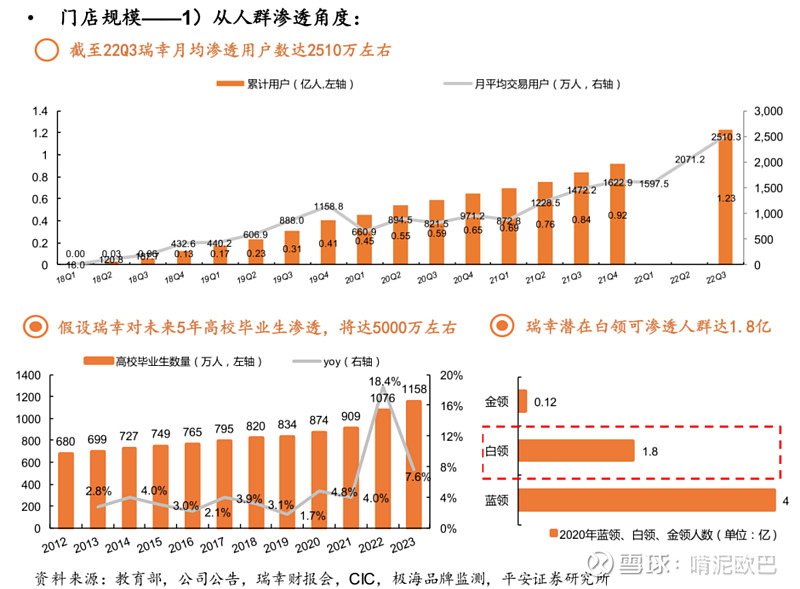

2. 关于用户:截止2022年Q3,瑞幸月交易用户2,510万人(图3),潜在白领可渗透人员1.8亿人。未来每年1000万大学毕业生进入社会,成为未来5年的核心增长人群。瑞幸月交易人群还有翻倍增长空间。

图3:

3. 估值比较:

3.1 - 单店估值:截止2023年1月3日,瑞幸单店估值为928万元,同期星巴克中国(1,751万元)、奈雪的茶(1,596万元),而未上市的Manner、喜茶单店估值都超过3,000万元。

3.2 - PS估值:瑞幸目前的PS(TTM)约为3.5倍,与成熟快消企业星巴克(3.7倍)、奈雪的茶(2.5倍)、海底捞(2.9倍)相当。

3.3 - PE估值:目前海外成熟快消企业,2023年PE平均数为27倍,2024年PE平均数为23倍;国内餐饮企业(港股市场估值)2023年为44倍,2024年为26倍。

4. 目标市值:135~200亿美元。

预估假设: 2022年全年营收131亿元,预计2023年YOY 50%,2024年YOY 30%,2024年全年营收255亿元,经营利润率15-20%,38~51亿元;按照25-30倍PE,预计950亿~1500亿人民币,对应135~200亿美元。