这两个多月,连续分析了陕西煤业、中国神华、中煤能源3家煤炭行业公司,对煤炭行业算是有了个基本的了解。这篇文章聊一聊我对煤炭行业的一些基本看法和投资的思路。

主业基本面

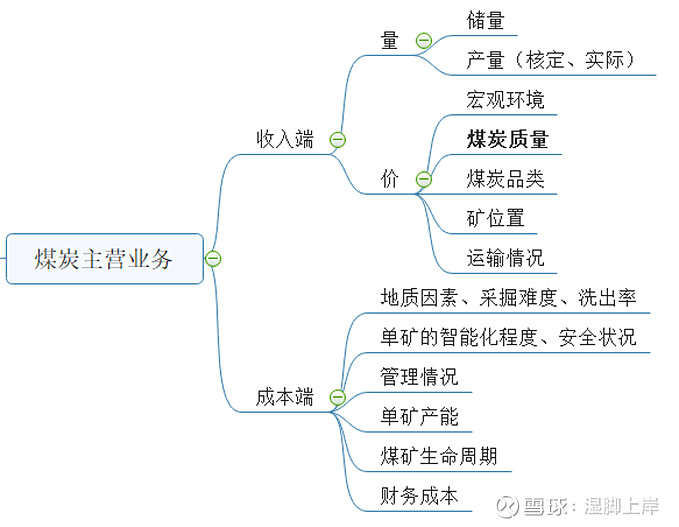

一家煤炭企业,首先要看它的主营业务,也就是煤炭采掘业务。首先要搞清楚挖煤、卖煤的挣钱能力如何。

挣钱能力的高低,无非就是从“量”、“价”、“本”来分析,看过去数据,分析未来情况。有精力就一个矿一个矿的拆开了看,简单点也可以只关注产量高的主要矿。

量

储量决定煤矿企业的持续经营性,储量越大,前期固定资产投资的回报率就会越高。储量不够、储量和产量的比不足,那说明整个煤矿处于生命周期晚期,无论是开采难度会增加、开采成本都会增加。

产量决定煤矿的基本收入。

看煤矿产量的情况,是增长了还是降低了,未来预期会增长不?煤矿产能的增长一般来源于现有煤矿产能的核增和新建、收购煤矿产能。关注一些重点矿产能核增的可能性,发改委的《煤矿生产能力管理办法》可以看看,里面详细说煤矿核增产能的条件和原则。新建煤矿的进度、集团煤矿注入的预期等等都是可能影响未来产量的因素。煤矿产能的下降一般是因为旧矿枯竭、因为安全等原因的停工停车、限产等因素。要看看是短暂的还是长期性的减少?

产量这一块,看过的三家公司,产量都有一定的增加预期。

价

售价方面,首先是煤炭的整体价格因素,这个只能通过行业宏观环境情况进行一个基本的判断和预期。不过这个预测不管是谁做,大概率都不靠谱。自己也是瞎分析一通。

另外需要注意的是,煤炭价格分为坑口价、板车价、港口下水价等。每个公司煤炭销售的方式和比例不大相同,所以单纯比较年报披露的整体销售价格没有意义。

除了整体的宏观环境,影响一家煤矿销售价格最主要因素就是每个矿产的煤炭品种及质量。

比如神华,神东矿区的几个矿产出的煤低硫低灰,发热4800-6000千卡/吨,销售价格就比较好,而神华其它几个低产的矿区(胜利、宝日希勒、包头),以褐煤、贫瘦煤为主,发热3000多千卡,价格就肯定低。

再比如陕煤黄陵矿的配焦煤,这两天价格1800多,而同期其他动力煤也就800左右。

再比如中煤,也有几百万吨的炼焦煤产能、未来还有里必无烟煤产能,这些高品质的煤炭属于相对比较稀缺的资源,价格方面比较坚挺,同时开采成本相对于低品质煤炭,在差不多的地质条件下并没有明显的增加,所以一般而言,产出的煤整体品质越高,毛利率就越高。

另外,煤矿所处的产地情况,其实也是影响售价的。全国煤炭消费量较大的省依次为山东、内蒙、山西、河北、江苏。比如位于新疆的煤矿,如果本地消费量跟不上,就不是很好运到东部来卖。所以可以看见新疆产的煤炭,坑口价格普遍要低一点点。

另外煤炭挖出来,是否有方便便宜点运输途径给运出去,是铁路运输还是公路运输,也能直接影响煤炭价格。比如神华自营铁路、港口权益比较多,铁路直接修到矿口,这一块直接就帮助神华抢占了一部分煤炭消费市场的定价权。

成本

煤矿开采成本这一块数据相对来说比较直观,各家煤矿的成本可以直接比较,或者稍微处理下数据,也可以计算出每吨煤矿的完全成本数据。从成本侧来看,整体神华<陕煤<中煤。

影响煤炭开采成本的因素,有很多。

比如煤矿本身地质结构开采难易度。埋得深的煤矿,肯定比埋藏浅的甚至露天矿开采成本高。

前期煤矿建设的固定资产投入,比如采矿权买得贵不贵,煤矿建设的投入,拆迁补偿成本高不高,直接影响折旧摊销情况。

开采出煤炭的洗出率、回采率高低。洗出率越高,煤炭开采的单位成本就越低 。比如中煤的炼焦煤,据说洗出率就不错。回采率的高低是因为有些煤矿挑肥拣瘦,只采好采的,这样单位成本是下去了,但是煤炭资源浪费严重,缩短了煤矿整体的生命周期。

矿井的新旧程度、智能化程度。智能化程度越高,前期投入越大,不过效率高,后期人员成本、管理成本各方面都会比较低。全国的智能化示范矿井首批71家,陕煤上榜较多。另外矿井越老,一般来说冗余人员越多,提质增效就不大容易。

单矿产能,太小的煤矿效率低、成本高。所以国家要关闭30万吨以下的煤矿。几家上市公司这方面都不错,新矿、大矿较多。

财务成本,有的煤矿负债率比较高,每年有不少财务成本,比如中煤每年整体又40亿左右的财务成本。

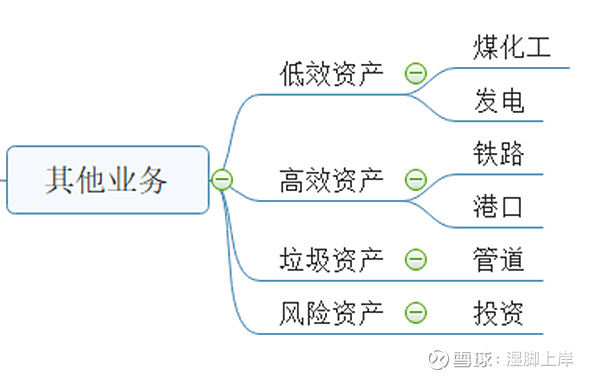

公司其他分部

从过去10多年的情况来看,虽然煤价有起伏,但是几个煤矿企业主营的煤炭采掘销售业务整体还是挣钱的。单就煤炭分部而言,资本回报率长期来看还是说得过去的。

煤炭整体挣钱后,拿钱去干的其他事情,是不是合理或者说高效,就值得商榷了。

神华的路子是投了一堆火电资产,这个占比非常高。未来的盈利怎么样不知道,从过去来看,如果不是煤炭板块的让利,资产回报率是不够看的。不过神华投的铁路和港口,就是妥妥的现金流了,盈利能力非常棒。

陕煤的路子是投资买股票,前面看效果还不错。后面水平怎么样,谁也不知道。另外陕煤10年前也是头脑发热,非要做世界第一的神渭管道,妥妥的不拿钱当回事,大概率亏到家。另外有点一点铁路和港口资产,比较少。

中煤的路子是投一堆煤化工资产。跟火电一样,未来的盈利怎么样不知道,从过去来看,资本回报率也是非常差的,完全不够看。

对于一个挣钱的业务和行业(平均ROE要好),最好的模式是挣了钱,还能把挣的钱拿去以原来的成本扩产。

对于煤炭行业来说,最好的模式当然是挣了钱了就去买新矿。不过作为能源战略资源,煤矿的指标是很稀缺的资源,各个煤矿企业为了一些优质的煤矿开发权,往往八仙过海各显神通。偶尔还要莫名其妙的付出了一些其他成本,据说陕煤为了收购重庆的关闭煤矿的产能来换取后续小保当的产能,给重庆提供的很大的保供承诺。中煤据说之前也是为了拿矿,被当地政府要求配建煤化工。

目前,神华、中煤、陕煤手里都还有一些探矿权和在建的矿。新矿这一块主要我觉得当然是多多益善。

次好的模式是,如果挣到的钱找不到好的出路,就分红或者大比例回购。

巴菲特收购的企业其实就是这个路子。巴菲特收购的公司自身挣钱能力不错,现金流非常不错,但是没有扩产的能力和需求。这个时候老巴给收购过来,钱拿来做投资,模式也非常好。

所以说当大比例分红后,我认为一定是对煤矿企业的估值有所提升的。

目前阶段的分红情况,神华>陕煤>中煤。而且陕煤是有能力加大分红的。

最次的模式就是,挣的钱一个劲的去投低效资产

目前看,神华还是大力投火电,中煤的煤化工投资脚步也没停下。就陕煤稍微消停点。

陕煤集团其实有不少这类资产,只是没有放在上市公司来做。未来会不会做,不清楚,希望上市公司最好不要碰这些低效资产。

未来火电、煤化工的日子好不好过,说实话,我没有能力看清,反正从过去来看不好过。

从股权角度或者价值投资的角度来讲,这一块特别关键,关系到挣的钱怎么用,分了还是浪费了还是现金放着。单从公司的主营业务、业务模式上来讲,我的排序是陕煤>神华>中煤。

投资思路

投资煤炭企业,关键是中长期(5年)还是中短期(1-2年)。

长期的话,两个方面,一个是主业挣钱能力,以及未来的主业成长能力。就从前文提到的一堆因素挨个来分析长期的挣钱能力。

第二就是上面说的资金使用模式,挣了钱,怎么用?煤化工、火电的未来真的看清楚了吗?看不清楚就投陕煤吧。至少目前钱不乱用。如果看好煤化工,就买中煤,如果看好火电就买神华。不过如果真的看好煤化工或者火电,是不是还有其他更好的标的选择呢?

中短期的话,影响因子和权重就太乱了,要关注当前这个煤价周期内,主业谁能挣钱?有没有预期差,比如最近陕煤黄陵的配焦煤,中煤的炼焦煤这些突出因素,市场是否给与了考虑。新矿投产后,市场是否给了新的产能估值?然后就是副业煤电和煤化工的中短期预期怎么样?煤电价格开放的预期与实际的经济效益之间有没有预期差,煤化工中期价格及预期怎么样?

如果把重要因素都考虑进去,觉得跟市场的预期有比较大的差距,那就有可能是中短期的机会。反正我是玩不好这个逻辑。