星宸科技301536--视频监控芯片设计(fabless)(建议申购,不关注)

1.募资及估值分析

发行股数4211.263万股,发行后总股本42106万股,发行价16.16元,募集资金6.81亿元,募资缩水23.66亿元(“跌幅”78%);对应发行后总市值68.04亿。

21年净利7.537亿,PE9;22年净利5.642亿,PE12;23年净利2.047亿,动态PE33;

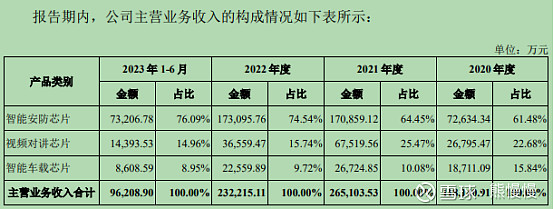

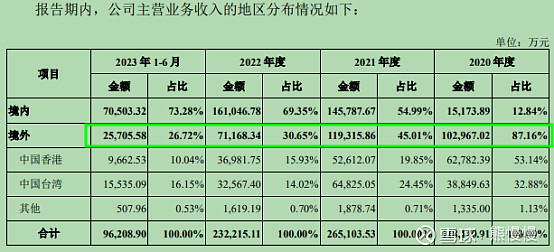

从计划募资的规模看到了公司的野心--一口吃成大胖子,如果按照计划募资不缩水,公司市值直接顶到300亿,目前的业绩显然是不支持的;21~23年公司营收和净利双双下滑(净利从7.5亿跌至2亿);由于美国的不公平竞争政策(原材料和市场双重影响),公司的海外市场业务占比也从20年的87%下滑至23年的不足30%;招股书看下来,公司强调自己的AI属性(招揽投资者:我是AI,来炒,国内的AI三大领域之安防监控);第一大股东联发科。

反向思考:募资缩水近8成,发行实际上已经失败了,“失败”了也要上市,市价100的商品,卖20,是不是说这个商品本来就是20以内的价值呢?抑或说,如果没有美国的不公平竞争政策,按照公司20~21的增长势头,也许真的是300亿起步的好公司?

(1)上市前估值

2021年2月,股转时对应公司估值50亿

(2)募投项目

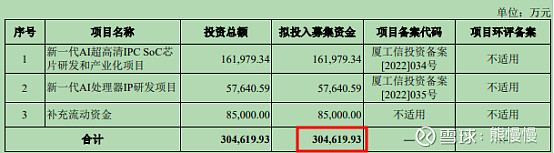

6.8亿(公司也不缺这6.8亿,22年分红3.6亿、上市前银行理财还有3个亿,这就有6个多亿了,负债率也低至20%),还不够项目1的研发费用(9亿),募投项目要重新计划了。

2. 主营业务经营情况

公司为全球领先的视频监控芯片企业,主营业务为视频监控芯片的研发及销售, 产品主要应用于智能安防、视频对讲、智能车载等领域。

公司在芯片设计全流程具有丰富经验,可支撑大型先进工艺下的 SoC 设计。公司自研全套 AI 技术,包含 AI 处理器指令集、AI 处理器 IP 及其编译器、仿真器等全套 AI 处理器工具链。公司拥有大量核心 IP 资源,包含图像IP、视频 IP、高速模拟 IP 和音频 IP 等。公司在视频监控领域持续研发创新,在图像信号处理、音视频编解码、显示处理等领域具有领先优势,并积极投入 AI 等新领域的芯片研发。公司拥有 ISP 技术、AI 处理器技术、多模视频编码技术、高速高精度模拟电路技术、先进制程 SoC 芯片设计技术等多项核心技术。

根据Frost&Sullivan数据,在智能安防领域,以出货量口径计算,2021 年公司在全球IPC SoC市场和全球NVR SoC市场的份额分别为36.5%和38.7%,均位列市场第一;在视频对讲领域,以出货量口径计算,2021 年公司在全球USB视频会议摄像头芯片市场的份额为51.8%,位列市场第一;在智能车载领域,以出货量口径计算,2021年公司在中国行车记录仪芯片市场的份额为24.0%,位列市场第二,在中国1080及以上行车记录仪芯片市场的份额为50.0%,位列市场第一。

3.行业竞争情况

1、主要企业 公司在行业内主要竞争对手包括境外知名厂商及境内头部厂商。境外厂商中主要竞争对手包括安霸、联咏科技等;境内厂商主要包括华为海思、富瀚微、北京君正、 寒武纪、瑞芯微、国科微等。

投资有风险 入市需谨慎