平安电工001359--云母绝缘材料、玻纤(建议申购,不关注)

1.募资及估值分析

发行股数4638万股,发行后总股本18550.32万股,发行价17.39元,募集资金8.07亿元,没有超募;对应发行后总市值32.26亿。

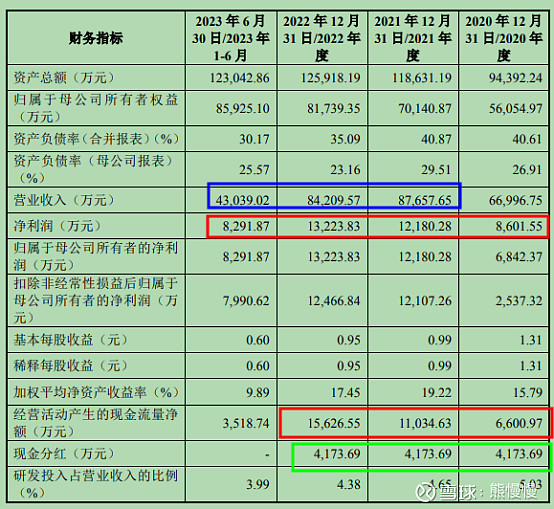

21年净利1.218亿,PE26;22年净利1.322亿,PE24;23年净利1.647亿,动态PE20;

纸面上发行PE20倍,便宜,破发概率低,建议申购。

疑问:

1.20~23年H1,公司毛利率从42%下降到27%,且21~23年营收没有明显增长,净利稳定上升?

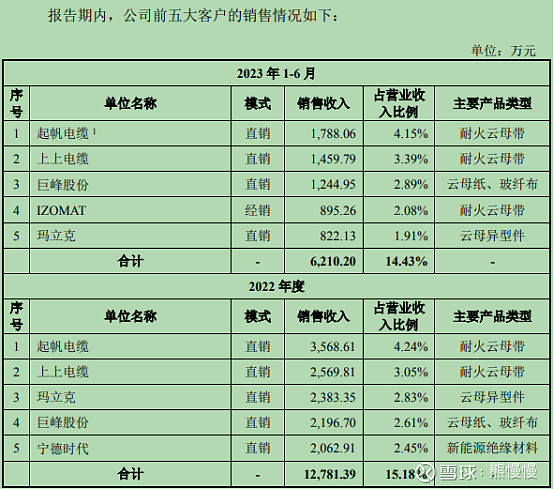

2.20、21、22连续三年分红每年都是4173.69万元,合计1.252107亿(电影《金手指》里有个情节:年轻人找出公司每笔转账都能被102整除)

像这种材料类的公司,行业不错,募投产能扩产比例大、下游景气度也较高,先看看上市的头三年内会不会变脸吧。

(1)上市前估值

2020 年 12 月 6 日,公司股东大会审议通过了《关于增加公司注册资本并对应修改公司章程的议案》,公司新增注册资本 695.62 万元,由公司员工持股平台裕昇咨询认购,公司注册资本变更为 13,912.32 万元。同日,公司全体股东与裕昇咨询签署《增资协议》,约定裕昇咨询以现金 4,918.00 万元认购平安股份新增股本 695.62 万股,对应增资价格为 7.07 元/股。

2020年12月,增资后公司估值9.84亿

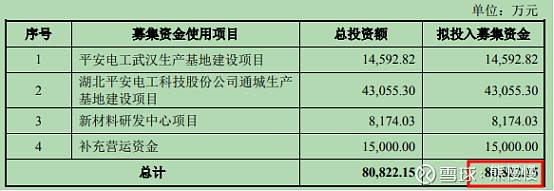

(2)募投项目

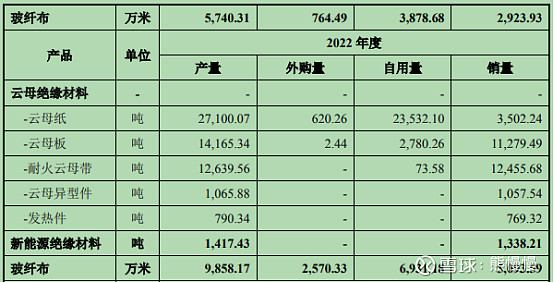

项目1建成后,将新增新能源安防件产能1,608吨/年(现有1500),工业及超细超薄电子玻纤布产能3,300.00万米/年(现有10000)。

项目2建成后,将新增云母纸产能10,600 吨/年(现有27000),云母板产能8,000吨/年(14000),新能源安防件产能 2,460 吨/年,工业及超细超薄电子玻纤布产能 9,185 万米/年,以及人工合成云母产能 10,000 吨/年。

2. 主营业务经营情况

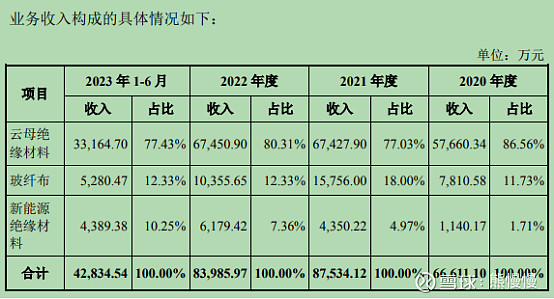

公司专业从事云母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售,致力于为全球客户提供专业的高温绝缘材料产品及技术服务,是全球云母绝缘材料行业龙头企业之一。公司所生产的云母绝缘材料主要包括云母纸、耐火云母带、云母板、云母异型件和发热件,玻纤布主要包括工业级玻纤布和电子级玻纤布,新能源绝缘材料主要包括应用于动力电池模组及储能系统的云母盖板、云母隔板、云母监控板和复合云母带等。公司产品被广泛应用于电线电缆、家用电器、新能源汽车、储能系统、风电光伏和轨道交通等领域。

一直以来,公司持续推进技术创新和高质量发展,不断拓展上下游产品,形成了从云母原料到各类云母绝缘材料产品的完整解决方案,拥有较为完备的产业链,形成了行业内领先的产业规模。同时,在国家碳中和、碳达峰战略目标的指引下,公司坚持贯彻绿色发展理念,积极研发和推动新能源汽车、储能系统和风电光伏用绝缘材料快速发展。2021 年 11 月,公司入选工信部、中国工业经济联合会第六批制造业单项冠军示范企业名单。

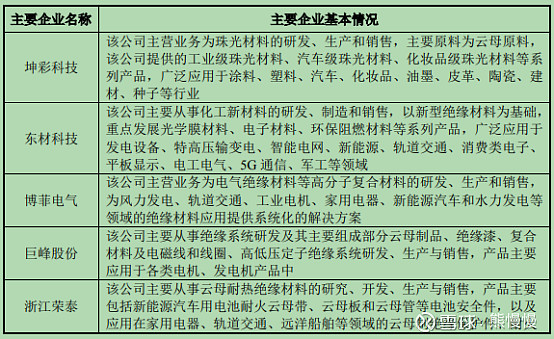

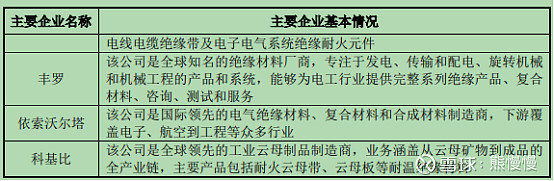

3.行业内的主要企业

公司所处行业不存在与其业务完全一致的企业,行业内部分业务与公司类似的主要企业如下:

投资有风险 入市需谨慎