$中创股份(SH688695)$ $美新科技(SZ301588)$

中创股份688695--中间件软件(建议申购,不关注)

美新科技301588--塑木复合型材(出口为主)(建议申购,不关注)

新股 萧规曹随!朝三暮四!滥竽充数!

一、美新科技301588--塑木复合型材(出口为主)(建议申购,不关注)

1.募资及估值分析

发行股数2971.6939万股,发行后总股本11886.7754万股,发行价14.5元,募集资金4.31亿元,募资缩水5.27亿元(“跌幅”55%);对应发行后总市值17.24亿。

21年净利9347万,PE18;22年净利8475万,PE20;23年净利7597万,动态PE23;

建议申购的理由仅仅是募资缩水后的市值小,账面估值看起来便宜且近期新股较少,直接破发的概率低。公司是2005年成立的,2015~2018年股改前,持续亏损,股改之后(进入招股书的报告期),公司就持续盈利了,营收连续增长了。因为盈利,所有能上市?还是因为要上市,所以能盈利?正常的逻辑是,公司上市前的利润都出表了,就是个壳子,主体账面亏损;要上市了,利润留存表内。指望这种公司上市后,好好经营,见了鬼!出口欧美市场占大头,报告期内净利持续下滑、负债率高企、控股人家族港籍∩美永久居住权、现有产能闲置∩募投扩产近一倍。同行业的聚隆、国风更便宜!

(1)上市前估值

2021年9月,增资后公司估值14.06亿

(2)募投项目

美新科技新型环保塑木型材产业化项目(一期)产线预期在 2028 年达成满产,预计产能规模较 2021 年增加约 7 万吨。

2. 主营业务经营情况

公司主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、 墙板、组合地板等新型环保塑木型材,产品广泛应用于家庭院落阳台、公用建筑设施、园林景观建设等户外环境。

公司自成立以来,始终专注于新型环保塑木型材的研发,经过多年的技术积累和自主创新,成功在配方设计、共挤成型、安装技术等方面构建了多项技术壁垒。多年来公司坚持为客户提供高品质的塑木产品,助力打造优质无忧的户外生活空间,凭借具有原木质感的全包覆塑木产品系列受到世界各地用户的喜爱。

3.行业内主要竞争企业情况

附:发行人股改基准日未分配利润为负的形成原因

截至 2021 年 1 月 31 日(股改基准日),公司累计未分配利润为-4,647.23 万元,未 分配利润为负的主要原因如下: (1)自公司成立之日起至 2014 年,公司主要从事无包覆层的塑木产品的研发、生产、销售,并采取 ODM 的销售模式,产品竞争力不足,加之公司产品生产合格率较低, 销售收入未能覆盖同期发生的研发、生产及人力等成本费用支出,毛利较低甚至为负, 导致此阶段形成了约 1.4 亿元左右的亏损。 (2)自 2015 年至 2018 年,公司将研发、生产的重心转向全包覆塑木产品,并主要以自有品牌的方式进入全球市场。随着公司生产管理水平的提升及对生产工艺的持续改良,公司产品毛利大幅提升,管理成本有所下降,公司扭转了持续亏损的趋势,此阶段公司整体略有亏损。 (3)自 2019 年至股改基准日,公司产品的配方改进和工艺优化已基本完成,产品的良品率持续提升,同时随着公司渠道建设的进一步加强,获得了国际市场客户的广泛认可,公司订单量大幅增长,盈利能力亦显著提升。公司已处于业绩上升期,但该期间的净利润未能完全弥补前期亏损,导致股改基准日未分配利润为负。

二、中创股份688695--中间件软件(建议申购,不关注)

1.募资及估值分析

发行股数2126.2845万股,发行后总股本8505.1378万股,发行价22.43元,募集资金4.77亿元,募资缩水1.23亿元(“跌幅”20%);对应发行后总市值19.08亿。

21年净利4842万,PE39;22年净利4384万,PE44;23年净利6666万,动态PE29;

建议申购的理由仅仅是募资缩水后的市值小,账面估值看起来便宜且近期新股较少,直接破发的概率低。阿里云、京东云价格战刚开始,公司处于私有云的细分领域中间环节、市场规模小(国内6亿多)、客户集中在党政和军工(账期长,高毛利率很虚,因为都是账)、创始人年纪太大,家族二代没有交接的迹象(客户是人在人情在)。

(1)上市前估值

2021年12月24日,发行人召开2021年第一次临时股东大会,同意向南京联创、程欢、嘉兴上哲、青岛羿舟、陈利平、湖州创惠、泰安鲁民投、余晓明、真远投资、青岛丽钰诚合计增发 758.8533 万股股份,增发价格为17.79元/股。

2021年12月,增资后公司估值11.35亿

2. 主营业务经营情况

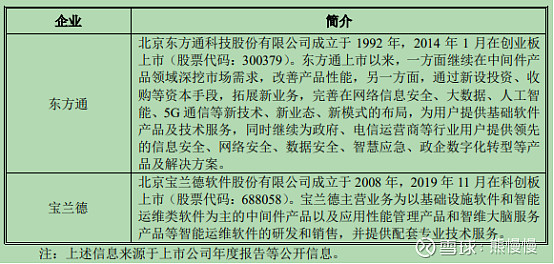

公司是国内领先的基础软件中间件产品与服务提供商,主要向党政、军工、金融、能源、交通等国民经济重点行业领域提供中间件软件销售、中间件定制化开发和中间件运维服务。公司产品主要包括应用服务器中间件、工作流中间件、消息中间件、企业服务总线等基础中间件,以及业务信息和电子文件交换系统、物联网监管平台软件、PaaS 平台软件等广义中间件,是新一代信息技术的关键基础设施。

公司在中间件行业拥有 20 余年研发经验及技术积累,并多次牵头或主要参与承担中间件相关的国家“核高基”科技重大专项,先后主持或参与制定中间件相关技术标准,包括国家标准 17 项、行业标准 5 项。公司已掌握中间件领域的核心技术并拥有主要产品全部核心源代码的自主知识产权,截至报告期末,公司取得 144 项发明专利及 194 项软件著作权,形成了高可靠、高性能、高可用、高安全的中间件产品体系,打破了 IBM、Oracle 等国外主流中间件厂商的技术垄断。

2021年国内国产基础中间件市场整体规模约为6.8亿元,市场空间相对较小, 公司在该领域的市场份额为 15%,未来市场发展以信创、新一代信息技术中间件为主。

3.国内行业内主要竞争对手

投资有风险 入市需谨慎