首先和朋友们宣布一个好消息,我们的满益小目标投顾组合又又又又止盈了。自2023年9月上线以来,按月共计发行6期产品,进入观察期产品5期,目前002/003/004/005期均已止盈,止盈占比80%。

编辑

来源:盈米基金,数据截止2024/3/15。基金投资组合策略过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

很多朋友看到前面那么多期止盈了,有点心痒想要上车。但又担心最近都止盈那么多了,接下来市场是不是要回调,我要不要再等?恰逢我们现在正在发行的第七期,我们趁此机会邀请了盈米基金投顾研究员曾健灿和普益基金投资经理林静婉两位老师做客普益基金直播间,为投资者解答心中的疑惑:止盈了,还要上车吗?

以下是直播内容:

曾健灿:满益小目标组合究竟是个怎样的投顾服务?我们先请静婉老师谈下她的看法。

林静婉:满益小目标的底层定位上是一个以绝对收益为目标的低波固收+组合,长期来讲,组合收益空间比纯债基金组合更好一些,同时也注重收益的稳健性,目标是给投资者一种稳稳的幸福的感觉。过去这几个月市场波动特别大,但还是能实现止盈,我感觉它还是比较适合这种震荡市场的。

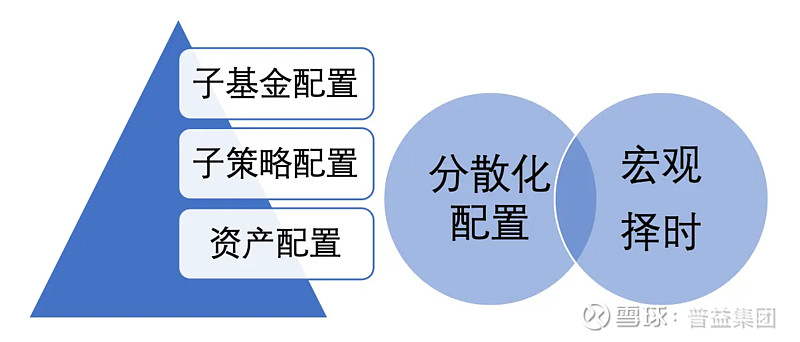

曾健灿:是的,满益小目标组合的权益中枢是10%,它的管理目标包括收益目标和风险目标两个部分,年化收益目标为4.5%,最大回撤控制目标是希望尽量控制在2.5%以内,也就是希望产品底层的区间累计最大跌幅不超过2.5个百分点。在投资策略上,组合采用了自上而下和自下而上相结合的投资框架,在配置上,采用了大类资产配置、子策略配置和子基金三个层面的配置。在回撤管理上,主要是通过多资产和多策略的分散化配置,以及一定程度上的宏观择时去降低组合面对的宏观风险,并尽量提升产品业绩表现的稳健性。

投资框架:通过多资产、多策略配置和精选子基金实现收益和风险管理目标。

曾健灿:静婉老师刚才也提到了,过去这段时间市场波动很大,但我们还是做到了多期止盈,我们非常注重风险控制这个环节。截止2024年3月15日,我们底层组合的最大回撤才0.71%。底仓组合的最大回撤出现在2023年10月23日,这轮回撤的起点是10月7日,同期业绩基准回撤幅度为1.14%,当时债券市场和权益市场都处于调整状态,债券市场主要是由于万亿特殊国债和地方政府债的集中发行导致较大的流动性压力,权益市场主要是受到市场悲观情绪的影响,期间组合运行面临较大压力,但是由于组合在权益方面进行了低配、在风格和策略上进行了适当的分散和配置,并且大部分子基金都能够跑出超额收益,因此组合的净值回撤水平小于业绩基准。在11月15日,组合净值修复了这一回撤,历时28天。在2023年12月,权益市场大幅下挫,业绩基准出现1.21%的最大回撤,而组合同期最大回撤水平仅0.27%。

在业绩稳健性方面,我们可以参考滚动胜率,截止到2024年3月15日,产品成立以来滚动月胜率66%,滚动季胜率为100%,也就是说从产品9月份运行至今,在任一时间点买入该产品并持有满一个季度的时间,都可以获得正收益。

曾健灿:去年四季度市场波动很大,静婉老师能不能跟我们具体分享一下,这个波动大体现在哪些方面?

林静婉:债券市场去年九月份以来走势先抑后扬。其表现经历了“调整-震荡-极致牛市行情”三个阶段。8至10月,央行的流动性收紧和政府债券的集中发行对债券市场流动性造成了明显冲击。此外,房地产政策的加码加剧了债券市场的观望情绪。期间,10年期国债小幅调整,短债收益率大幅上行。11月债券市场调整情绪有所缓和,走势震荡,而从12月开始债券市场收益率进入了比较快速的下行通道,牛市行情演绎得比较极致。在这一轮行情当中,长久期和以30年期为代表的超长久期国债表现最为突出。上一周市场有所回调,但各个期限的利率仍旧处于2003年以来低位。

数据来源:WIND,2023/6/30-2024/3/15。

曾健灿:今年债券市场确实表现非常亮眼。那股票市场呢?

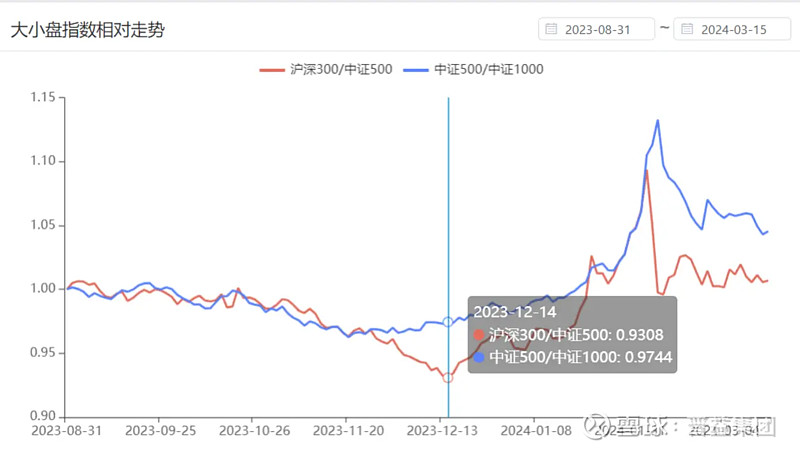

林静婉:去年九月份以来,权益市场同样经历了一个“V”字形的走势,但是反弹节奏滞后于债券市场。去年9月到今年2月2日,由于对经济复苏不确定性的担忧,权益市场风险偏好下行,A股市场出现了比较普遍的调整,其中万得全A下跌幅度超过20%,其中沪深300和国证2000下跌的幅度分别在15%和30%左右。2月5日以来权益市场出现了一波相对持续的修复行情。截至当前,反弹行情过半。

数据来源:WIND,2023/8/31-2024/3/15。

林静婉:权益市场这轮修复中一个比较明显的特点是风格反转,以12月份为分界线,12月份前小盘指数跑赢大盘指数,而12月份开始大盘指数表现更强。此外,在2月份以来的反弹中,前期跌幅比较深的成长风格跑赢价值风格。在行业方面,期间权益市场仍旧缺乏明确的主线,多数行业未能录得正收益,相对表现较佳的是以上游资源品为代表的高股息行业。

数据来源:WIND,普益基金,2023/8/31-2024/3/15。

曾健灿:那你觉得在这样复杂的市场环境中,我们想要去获取一个稳健的绝对收益,我们应该用什么思路去做配置?

林静婉:面对宏观和市场层面上的各种不确定性,追求绝对收益的话要遵循“胜率优先,赔率次之”的原则。我相信,在过去这段时间里面你们的大类资产配置应该为组合贡献了不少正超额。

曾健灿:确实是这样的。我们的满益小目标在资产配置方面,出于对经济复苏不确定性上的考虑,组合在成立以来配置上相对低配权益类资产,重配债券资产。在“股弱债强”的行情中,大类资产配置为组合贡献了正超额。

债券型基金层面,我们对债券市场持中长期的偏乐观的观点,以中长期信用型债基为主,保持组合在久期方面的暴露度,抓住了债券市场调整后的反弹机会,为组合贡献了大部分的正收益。在信用下沉方面谨慎参与。此外,组合也对美元债基进行了一定的左侧布局。

权益型基金方面,保持均衡偏价值的配置风格,在子基金层面以主动管理的红利、低估值基金为主,小盘量化指数增强基金为辅,在防守的同时为组合保留了一定的进攻性。近期小盘指数受风格反转影响较深,其它子基金均跑赢同期沪深300.

综合来讲,产品运作以来,资产配置、风格配置和子基金层面均贡献了正超额。今年以来,由于权益市场反弹和市场风格转变,超额收益在阶段性收窄后保持稳定。

过去的已经过去了,我相信我们的客户朋友最关心的还是:现在还能上车吗?这个问题静婉老师有什么看法?

林静婉:站在当前,展望2024年,追求绝对收益的产品在投资当中面临一些挑战。

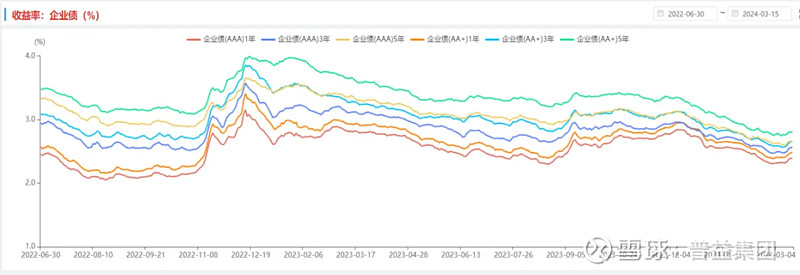

国内债券市场方面,经过持续的利率下行后,市场进入了“低利率,高波动”的状态。

低利率,意味着我们单纯地通过持有债券所能获得收益下降了。当前10年期国债到期收益为2.34%,3年期AA+企业债到期收益率为2.65%,相比一年前分别下行了50BP、60BP左右。

高波动,则是说我们获得收益的稳定性下降了。近期市场波动率的抬升,有两方面的原因。一方面是利率进入低位后,投资机构更激进地进行预期博弈、通过交易增厚收益,这个可能会是债券市场未来的长期的现象。另一方面,也和近期市场交易的品种期限拉长有关系,30年国债,就是近期机构投资者热衷交易的一个品种。

此外,当前债券市场的利差水平较低,通过信用下沉所能获取的收益增厚的空间比较有限。

面对市场的这种变化,作为投资者首先需要做的是降低对债券市场的收益预期,并且是接受这个市场波动率抬升的这个趋势。其次,是在票息收益下降的情况下,重视对债券市场交易能力的挖掘。

数据来源:WIND,普益基金,2022/6/30-2024/3/15。

海外债券市场方面,去年年初以来美元债受到全球投资者的广泛关注,但是我们在去年意识到,由于一些中长期因素的影响,通胀后期回落速度可能较为缓慢。基于两点,现在这个时间点比去年的这个时候是一个更好的时间点,一个是我们看到美国经济增长速度开始有所放缓,另一点是美联储已经暂停加息,但是美国经济仍旧呈现出韧性,通胀下行速度也放缓。从我们现在了解到的信息来看,我们认为美国经济出现硬着陆的概率不高,更可能的场景是软着陆,美联储降息预期兑现的时间点有可能滞后于市场预期的年中,降息次数预期也可能需要相应的下调。总体来讲,作为一个年度展望,以当前美债的收益率水平,我们相信美元债仍旧能够为组合带来收益增强,但是投资者有必要降低2024年的收益预期和接受市场预期反复所带来的收益波动。

数据来源:WIND,2020/1/1-2024/3/17。

A股市场方面,相信大家有更直观的感受。尽管2月份以来权益市场有所反弹,但是经济复苏的不确定性仍旧影响投资者信心的恢复,行情的持续性有待观察。此外,经济增速的放缓、经济转型的过程中,A股市场的预期投资回报下降。

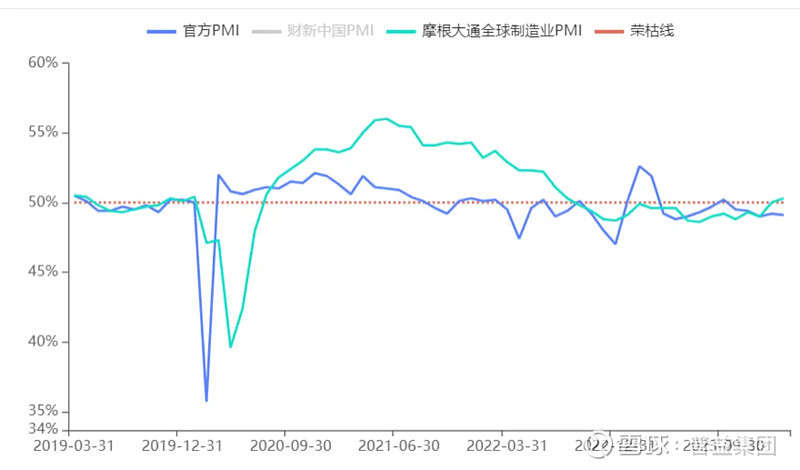

纵观以上几个品种,不论是国内的债券市场、美元债还是A股,我们都面临着市场预期投资回报下降、市场短期波动加剧的压力,这给我们获取投资收益、保持投资收益的稳健性都带来了挑战。相对这几个品种,我们能够看到向上的力量的地方在于全球经济增长的韧性,海外经济韧性为全球权益投资提供更多可能性。2月份摩根大通全球制造业PMI回到扩张区间,世界银行预期2024年美国经济实际增速为1.6%,低于2023年,但仍实现正增长,日本逐渐走出迷失的三十年和负利率时代,东南亚新兴国家的经济增速逐渐回归到疫情前水平等。

数据来源:WIND,2019/03/31-2024/3/15。

曾健灿:感谢静婉老师,分析得非常详尽。作为绝对收益型产品,比起超额收益,我们相对地更重视从年度的维度来讲,我们的产品是不是能够给到客户一个正的收益回报,其实是在回撤目标内尽量地去实现收益目标。当前国内和国际经济形势存在着各种不确定性,资产投资回报面临压缩压力,实现产品的收益目标并不容易,但是我们仍旧想继续坚持我们的管理理念。

以下几个方面,是我们认为我们可以去做的一些努力。首先是调整对单一市场的预期回报,并接受部分市场波动可能放大这一变化;其次,拓展投资范围,通过不同品种或者是通过多个市场的研究与投资,来增厚产品收益,比如考虑增加对QDII的投资、对部分利率品种的投资等;最后是继续挖掘各个方向上优秀的管理人,去获取管理人层面的阿尔法。去年提到我们的投资框架是多策略、多品种,通过分散化配置来实现相对稳健的业绩回报,那么现在我们会再加一个多市场,我们希望通过全球化资产配置来分散单一市场风险、增加我们的超额收益来源,从而尽量地相对稳健地实现产品的收益目标。当然投资范围的拓展,需要以研究的加强为依托,在对新的市场或者新的品种的投资方面,我们会遵循一直以来的审慎的态度。

最后,满益小目标第7期已经发车,本期发车截止时间是3月24日,针对还在纠结要不要上车的客户,静婉老师的建议是?

林静婉:个人认为小目标是一个能够适应不同市场环境的产品,在我们前面提到的各种环境下面如果产品能够去适应市场环境的变化跟挑战,通过资产和策略上的更加丰富化去克服单一市场波动,维持收益水平,那是挺难得的。从目前了解到的产品运作思路上,我会建议客户去持有。

以上是本次直播内容,更多投顾观点及满益小目标组合详情可登录普益基金APP查看,或咨询您专属的财富顾问。

普益基金是华普集团(NASDAQ:HPH)旗下的独立第三方基金销售机构,拥有中国证监会颁发的基金销售业务许可证。$普益财富(PUYI)$

普益基金是一家基于买方顾问理念,致力于为个人投资者提供全方位家庭金融资产配置服务、为机构投资者提供多元化金融服务的金融科技服务平台。凭借卓越的资源整合实力、专业的投研能力和优质的客户服务,坚持长期陪伴客户同行,满足投资者不同场景下的个性化资产配置需求,帮助更多投资者实现长期可持续回报。

特别声明:

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行作出投资选择。基金销售服务由泛华普益基金销售有限公司提供。基金投顾服务由盈米基金提供。